美国司法部和证券交易委员会对布兰登·查纳斯在Office Depot股票交易中的内幕交易进行调查 - 彭博报道

Sabrina Willmer

Arielle和Brandon Charnas在2019年。摄影师:Jamie McCarthy/Getty Images

Arielle和Brandon Charnas在2019年。摄影师:Jamie McCarthy/Getty Images 等待轮到。

等待轮到。

摄影师:Michael M. Santiago/Getty Images North AmericaBrandon Charnas因与社交媒体偶像结婚而出名,因拒绝配合内幕交易调查而臭名昭著。

美国证券交易委员会不仅在调查监管机构称他使用可能的非公开信息赚取的38.5万美元,现在司法部还在对这些交易进行刑事调查,据知情人士透露。

Charnas和其他九人——包括一位对冲基金经理、一位房地产开发商和一位前女装品牌负责人——都卷入了内幕交易调查,根据法庭文件和知情人士的说法。

Charnas最知名的身份是Arielle Charnas的丈夫,她是备受困扰的时尚品牌Something Navy的创始人。调查的根源可以追溯到2020年圣诞节前,当时Charnas在迈阿密和朋友共进午餐。

一个多小时后,Charnas投资了3.1万美元的Office Depot看涨期权,基本上是在打赌股票会上涨,根据美国证券交易委员会的说法。在随后的几天里,Charnas和其他交易员购买了Office Depot母公司ODP Corp.的期权和股票,根据监管机构的说法。

2021年1月11日,斯台普斯宣布其报价后,股票价格飙升。根据证券交易委员会法庭文件显示,其中一名交易员在群聊中发来一条消息:“你们很欢迎,伙计们。”另一条消息写道:“你是男人。”

证券交易委员会法庭案件围绕着该机构和查纳斯之间的传票纠纷展开,查纳斯是一家房地产公司的联合创始人。根据法庭文件显示,证券交易委员会提到了其他个人的名字,这些名字是作为要求查纳斯交出短信的一部分。

尽管证券交易委员会的调查引起了广泛的社交媒体关注,但是司法部的介入并未被此前报道。刑事调查处于早期阶段,目前尚不清楚调查将持续多久以及是否会导致任何指控。

“布兰登没有参与内幕交易。完结。”查纳斯的律师大卫·阿克塞尔罗德在一份声明中表示。司法部和证券交易委员会均拒绝置评。

与此同时,证券交易委员会面临挫折。查纳斯曾由唐纳德·特朗普的律师约翰·劳罗代表,赢得了佛罗里达州的一项裁决,阻止证券交易委员会获取他的短信。该机构正在上诉。

传票纠纷

阿里埃尔·查纳斯在纽约市发布了自己穿着时尚服装的照片,吸引了约130万名Instagram用户的关注。她的服装品牌获得了数百万美元的资金支持。

但是在短短几年内,这对夫妇面临了不受欢迎的媒体报道,有关“Something Navy”财务困境以及可能以低价出售的可能性浮出水面。据Business Insider报道,该品牌曾被估值1亿美元。

传票战引起了一些 TikTok 和 Reddit 用户的兴趣,他们追踪这对夫妇的一举一动。去年11月,查尔纳斯坐在经济舱中间座位的照片引发了 Reddit 群 r/NYCinfluencersnark 的留言。“强者如今何其堕落,”一位用户写道。

有关证券交易委员会调查的细节包含在监管机构于2023年8月发送给查尔纳斯律师的一份草案传票的一部分中。劳罗和阿克塞罗德在佛罗里达州的一份法庭文件中包含了一部分摘录,作为他们反对向证券交易委员会提供信息的斗争的一部分。

在证券交易委员会表示“泄露了其他正在接受调查的人”的听证会记录中,该项目在被编辑之后被删除了。法庭文件没有包括有关哪些个人正在接受调查的具体细节。彭博新闻在删除之前下载了这些文件。

2023年7月25日法庭文件展品。来源:FLSD 美国检察官办公室在草案传票中,名字和姓氏并排列在一起,这些名字是证券交易委员会在寻找来自查尔纳斯的消息时标记的搜索词的一部分。

2023年7月25日法庭文件展品。来源:FLSD 美国检察官办公室在草案传票中,名字和姓氏并排列在一起,这些名字是证券交易委员会在寻找来自查尔纳斯的消息时标记的搜索词的一部分。

另外九人

与这些搜索词相关的一些交易员多年来一直认识查尔纳斯。其中一位,布雷特·马夫森,是查尔纳斯在宾夕法尼亚大学2007年的毕业班上的同学。

布雷特·马夫森于12月13日在拉斯维加斯丰泰诺度假村的开幕式上。摄影师:Denise Truscello/Getty ImagesMufson 是房地产开发商 Fontainebleau Development 的总裁。根据他在 Pioneer Communities LLC 的简介,他还是 Charnas 的房地产公司董事会成员,他还是投资委员会的负责人。Mufson 的律师拒绝置评。

布雷特·马夫森于12月13日在拉斯维加斯丰泰诺度假村的开幕式上。摄影师:Denise Truscello/Getty ImagesMufson 是房地产开发商 Fontainebleau Development 的总裁。根据他在 Pioneer Communities LLC 的简介,他还是 Charnas 的房地产公司董事会成员,他还是投资委员会的负责人。Mufson 的律师拒绝置评。

起草传票还寻求与纽约时尚品牌 Haute Hippie 的前首席执行官 Jesse Cole 有关的消息。Cole 的风险投资公司投资了 Something Navy。此外,它还提到了 Stefano Santoro,Charnas 在2020年聘请他来将他的业务扩展到佛罗里达南部。Cole 和 Santoro 都拒绝置评。

Jesse Cole(中)在纽约市的 Haute Hippie 派对上。摄影师:Joe Corrigan/Getty Images对冲基金经理 Kris Bortnovsky 在另一起内幕交易案件中受到检察官的调查,他的绰号“Bort”也出现在搜索词中,这是他在 LinkedIn 页面上使用的。Bortnovsky 表示他没有交易 ODP,并且没有接到监管机构的联系。

Jesse Cole(中)在纽约市的 Haute Hippie 派对上。摄影师:Joe Corrigan/Getty Images对冲基金经理 Kris Bortnovsky 在另一起内幕交易案件中受到检察官的调查,他的绰号“Bort”也出现在搜索词中,这是他在 LinkedIn 页面上使用的。Bortnovsky 表示他没有交易 ODP,并且没有接到监管机构的联系。

“我与此事完全无关,”他说。

2022年12月,马萨诸塞州美国检察官办公室在另一起案件中撤销了对 Bortnovsky 的指控,因为另一名被告退出了合作协议。

至少有六个人在Office Depot交易期间与Charnas进行了沟通,证券交易委员会在法庭记录中表示。据称,一名未知人士与Charnas通话了1,351次,持续了七个月,并作出了宣誓证词。此外,其他人也交出了他们的通讯记录,证券交易委员会表示。

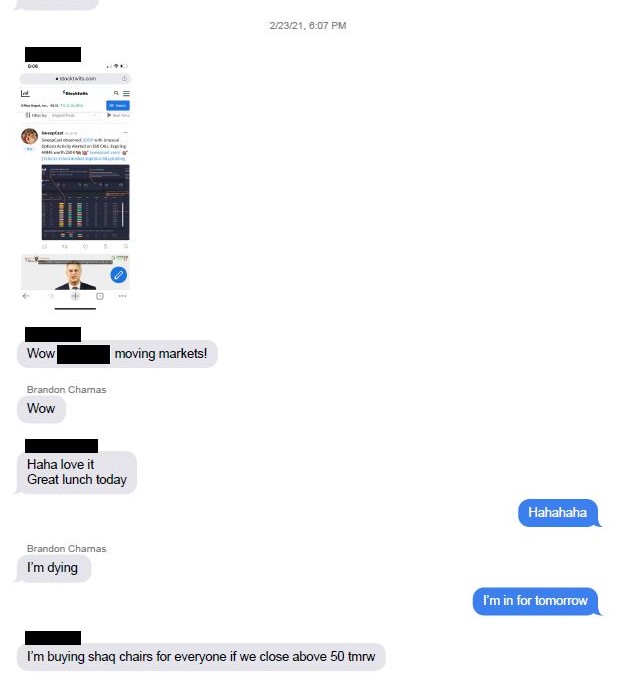

在史泰博宣布以每股40美元的价格竞购ODP的一天后,Charnas出售了一半的认购期权,据证券交易委员会称,这带来了635%的暴利。2021年2月23日,他的手机被消息淹没,称Office Depot在发布收益前存在“异常交易活动”。

“哇”,其中一名交易者写道,“市场在动!”“哇”,Charnas回应道。“我明天参与”,一位个人发来短信。

最终,史泰博的提议未能成功,因为ODP担心在2016年类似尝试失败后再次面临反垄断审查。但法庭记录显示,Charnas以38.5万美元的利润离开了。

人们对中国政府更有力的努力来结束国内股市暴跌的期待日益增加,监管机构计划在尽快的时间向习近平主席介绍市场情况。

彭博报道称,中国证券监督管理委员会等监管机构计划向最高领导层汇报市场状况和最新的政策举措,消息人士透露。据悉,CSI 300指数收盘上涨3.5%,创下2022年底以来的最佳表现。迄今为止遭受暴跌冲击最严重的小盘股也出现了反弹,CSI 1000指数上涨了7%,创下2008年以来的最大涨幅。

投资者对市场集中度的担忧并未消失,这是很容易理解的:所谓的“壮丽七大型成长股”现在占据了标普500指数约29%的市值权重,引发了不祥的比较,与互联网泡沫的高峰期相提并论。指数投资者认为,他们的篮子里的鸡蛋太少,而且价格昂贵!

最新一轮的盈利可能会缓解一些这些担忧。壮丽七大型成长股不仅整体表现相当不错,而且它们的表现各不相同。这就是多元化的力量在发挥作用!以下是它们近几周盈利公告后的股价反应:

- Meta Platforms Inc.: +20.3%

- Amazon.com Inc.: +7.9%

- Apple Inc.: -0.5%。

- Microsoft Corp.: -2.7%。

- Alphabet Inc.: -7.5%。

- Tesla Inc.: -12.1%

- Nvidia Corp.: ?

这种类型的盈利季节比不盈利季节更为典型。正如下图所示,壮丽七大型成长股往往轮流超越投资者的预期,展示了它们的业务有多么不同,涵盖了广告、云计算、电子商务、硬件、汽车和半导体等多种收入来源。显然,它们都会对比如严重的经济衰退或政府借款成本的激增(后面会详细介绍)产生系统性的脆弱性,但这并不是大多数人的基本情景。

工作中的多元化

盈利后股票反应显示了七巨头不同的发展路径

来源:彭博社

注:基于报告后首个交易日的股票反应

尽管当前的集中度可能极端,但美国股市一直都有些头重脚轻。20世纪初,市场基本上被铁路股票所主导;在20世纪80年代初,能源公司占据了重要地位;而在千禧年之交,市场主要被互联网和与计算相关的公司所主导。市场主导地位是美国体系的一个不变特征,而处于领先地位的公司和行业的轮换也是常态。总有一天,新一批领导者将取代七巨头中的许多公司,但我对任何人能够准确预测这一时刻持怀疑态度。与此同时,我从一些地方感到一定的安慰。

首先,这些公司蓬勃发展的市值背后有真正的增长。根据高盛集团的估计,七巨头在第四季度的销售额增长了14%1,达到了5230亿美元,同时利润率扩大,而指数其余部分只增长了2%,利润率收缩。这些股票的估值远高于它们的标普500同行,但相对于它们自己的交易历史来说,并不一定非常昂贵。以下是高盛研究人员(由首席美国股票策略师大卫·科斯汀领导)在上周的一份备忘录中的表述(重点是我的):

自2019年以来,改善的基本面而不是估值扩张推动了该集团大部分的表现… 自2019年12月以来,七巨头股票集体实现了28%的年化回报。其中约27个百分点的年化回报归因于盈利增长(21个百分点的销售增长和6个百分点的利润率扩张),仅有1个百分点归因于多重扩张。相比之下,自2019年以来,盈利仅推动了标普500的17%年化回报中的13个百分点。

根据科斯廷的说法,预计这七家公司在未来三年内的销售额将以12%的复合年增长率增长,而指数其他部分的增长率为3%,利润率预计将增加256个基点(而其他所有股票的基点为44个)。为了进一步说明这种超额表现的背景:这发生在只有大约57%的标普500指数公司报告显示其盈利在增长的时候,根据彭博数据。*总之,*虽然这七家公司的市盈率与互联网泡沫时代的巨头有些相似,但科斯廷指出,今天的市盈率是在相对较低的债券收益率环境下出现的:10年期国债收益率约为4.16%,而2000年上半年的平均收益率为6.32%。当然,这些估值的可持续性取决于增长故事的持久性,但最近的经验表明,这七个不同的故事不太可能一起崩溃。

与此同时,关于债券收益率走势正在进行激烈的辩论,但没有主流预测者认为它们会很快回到2000年初期的水平,如果它们确实回到那个水平,很少有金融资产会安全。

其次,市场巨头在长期投资上并不一定糟糕——即使你在高峰时期买入。以互联网泡沫时期的巨头为例。显然,包括微软(-61%)、思科系统公司(-88%)、通用电气公司(-57%)和英特尔公司(-81%)在最初的崩盘期间表现非常糟糕。但从长远来看,“2000年3月的七巨头”一直存在。当然,其中五家公司表现明显不佳,但微软的表现非常出色,以至于它带动了整个集团。如果你在2000年3月23日的高峰时期做多了这七家公司的股票篮子,你的资金仍然会增加四倍。在同一时期,标普500指数增长了五倍,但这并不是最糟糕的结果。

如果你有一颗水晶球,你会在2000年3月卖掉那些大型巨头股,并在微软和新一代领导者的低点买入。但大多数人都没有那种前瞻性。实际上,这场辩论归结为一个更微妙的问题:长期投资者是否应继续定期定额地投资于集中的市值加权指数,还是探索等权重?

人们经常建议,市值加权指数就像动量策略:最终,它们会过度加权那些最近表现良好的公司,而对那些表现较差的公司进行轻微加权。出于这些原因,最近的历史一直偏向于市值加权,但在长期内也有一些时期等权重表现更好。

- 在1990年代:市值加权获胜:+432% 对 224%。

- 在2000年代:等权重获胜:+40% 对 -9%。

- 在2010年代:市值加权以微弱优势获胜:+256% 对 +255%。

- 在2020年代:市值加权再次领先:+64% 对 +48%

简而言之,不同的时间跨度会得出不同的结论,两种指数都取得了相当可观的长期回报。因此,如果市场集中让你担心 —— 而不是错过潜在丰厚回报的恐惧 —— 那么等权重可能是一个完全可以辩护的解决方案。但历史表明,帝国兴衰,没有什么明显的迹象表明这一轮已经接近尾声。更多来自彭博观点:

- Matt Levine的金融观察:马克·扎克伯格的危险生活

- 埃隆刚刚输掉了与扎克伯格的笼中对决:约翰·奥瑟斯

- ‘辣酱’ETF将在没有克莱默的情况下蓬勃发展:乔纳森·莱文

想要更多彭博观点?OPIN <GO>。或者您可以订阅我们的每日简报。