股票、债券在2024年开始时下跌,对联邦利率路径存在疑问-彭博报道

Lu Wang, Elena Popina, Ye Xie

交易员在12月14日纽约证券交易所的交易大厅工作。

交易员在12月14日纽约证券交易所的交易大厅工作。

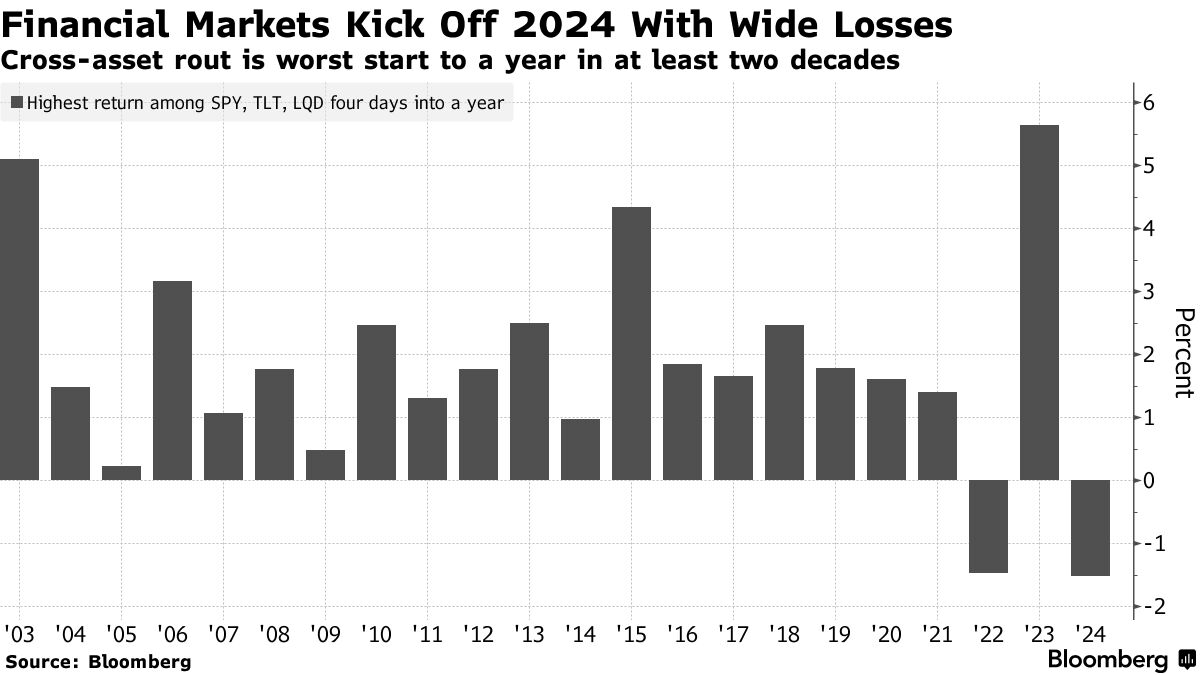

摄影师:安吉拉·韦斯/AFP/盖蒂图片社2024年并不是华尔街希望的样子。在经历了一个充满活力的假期反弹之后,投资者在新的一年里又面临着旧问题,其中包括对美联储政策路径的新疑问。结果是:跨资产遭受了至少20年来年初最严重的打击。标普500指数连续10周上涨后首次下跌,结束了近20年来最长的涨势。国债和企业信贷跌幅创下了自10月以来的最大跌幅。

对于在3月预期降息的交易员来说,周五一份比预期更热的就业报告可能会进一步模糊前景。但失望的种子早在几周前就已经播下,当时投资者抛售了看跌的赌注,并涌入了各种风险资产。随着新买家的数量减少,牛市被迫面对一个令人烦恼的事实,即他们或许在12月的狂喜中走得太远了。

当然,从几天的交易中很难得出对今年将如何发展的结论,历史表明。然而,这些波动再次提醒人们,在制定对利率敏感的策略前展望时,过度自信的危险,尤其是在华尔街试图预测市场走势的一年以后,这一点尤为重要。痛苦。

“投资者变得自满,并期待通胀逐渐减弱、就业增长稳定以及收益向上右移的三连杀,” FBB Capital Partners 的研究总监迈克尔·贝利说道。“本周打压了一些多头的气焰。”

与2023年最后几个月的全面上涨相反,所有主要资产类别在这个节假日缩短的一周内都下跌了。广受关注的跟踪股票和固定收益的交易所交易基金在前四个交易日下跌了至少1.5%,这是自2002年中创建了两只热门债券ETF以来,市场全面下跌的最糟糕的一周。

尽管苹果公司的降级和大规模企业发行等阻力对市场造成了压力,但投资者的自满定位尤其是围绕央行政策的自满定位是主要助推因素。在固定收益市场上,交易员们在去年12月底将3月份的美联储降息视为板上钉钉的事情。现在,暗示的概率已经减少到了大约70%左右。在整个2024年,掉期指向了总共137个基点的降息,而上周三大约是160个基点。在欧洲,也出现了类似的情况。

尽管苹果公司的降级和大规模企业发行等阻力对市场造成了压力,但投资者的自满定位尤其是围绕央行政策的自满定位是主要助推因素。在固定收益市场上,交易员们在去年12月底将3月份的美联储降息视为板上钉钉的事情。现在,暗示的概率已经减少到了大约70%左右。在整个2024年,掉期指向了总共137个基点的降息,而上周三大约是160个基点。在欧洲,也出现了类似的情况。

这种重新定价将10年期国债收益率拉回到了4%,抵消了自12月13日美联储主席杰罗姆·鲍威尔为今年晚些时候的货币宽松奠定基础以来的下跌超过一半。很容易指责这种失衡的定位。摩根大通的一项调查显示,其客户在11月份对国债市场的净多头头寸已经激增至2010年以来的最高水平,然后逐渐减少。

“人们希望抓住被视为海市蜃楼的变化,从不再上涨的利率转变,”德意志银行AG首席国际策略师艾伦·拉斯金在彭博电视台上说道。“我认为这是有道理的,但后来市场就有些过于急躁了。现在,我们正在撤退。”

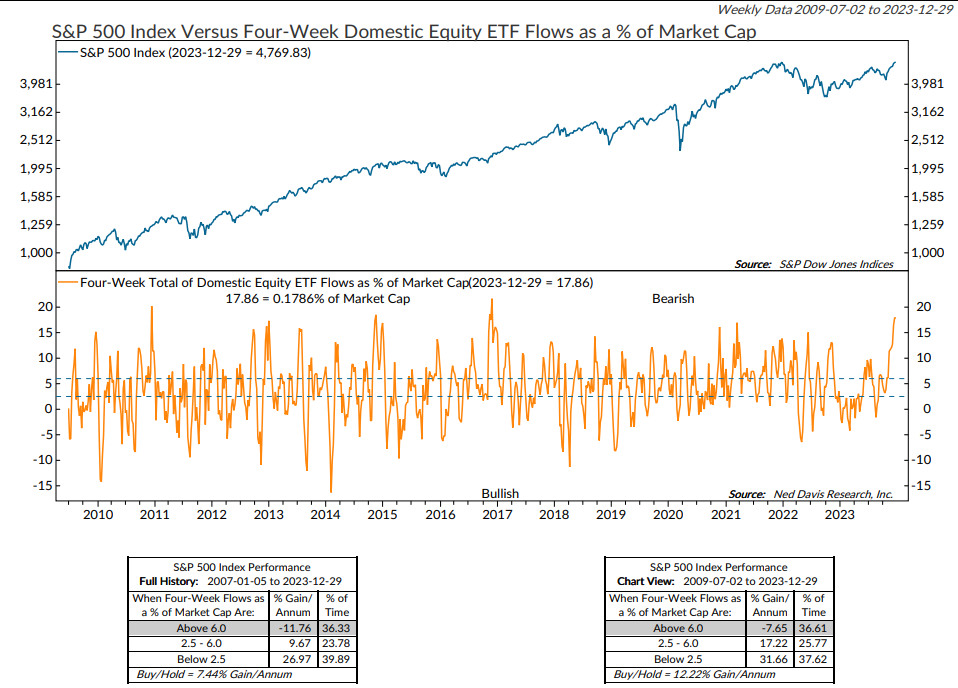

在股市中,回调是在一波购买热潮之后出现的,这让华尔街的反对者感到不安。由Ned Davis Research编制的数据显示,美国股票ETF的总流入量在四周总基础上达到了总市值的0.18%,为七年来的最高水平。

来源:Ned Davis Research来源:Ned Davis Research对冲基金在11月曾抵制追逐利润,但上个月屈服了,根据摩根大通编制的首席经纪数据,它们的净流入转为“意义上的正数”。尽管广泛的敞口尚未达到极端水平,但这种迅速的看涨转变引发了约翰·施莱格尔领导的团队的警惕。

来源:Ned Davis Research来源:Ned Davis Research对冲基金在11月曾抵制追逐利润,但上个月屈服了,根据摩根大通编制的首席经纪数据,它们的净流入转为“意义上的正数”。尽管广泛的敞口尚未达到极端水平,但这种迅速的看涨转变引发了约翰·施莱格尔领导的团队的警惕。

特别令人担忧的是基金客户解除空头赌注的速度。自10月下旬以来的做空交易减仓量超过了2018年以来的任何时期,除了2020年3月的疫情反弹。施莱格尔和他的同事们发现,类似的情况往往预示着即将出现的弱势,标普500指数在随后一个月内平均下跌了5%至底部。

在高盛集团,托尼·帕斯夸里洛也观察到了乐观情绪的爆发。他估计,快钱社区的股票敞口在10月至12月间从-8上升到+8。

“尽管这无疑给不确定性留下了很大的空间,但我相信可以这样说:很难看到规范群体能够在1月维持11月和12月部署的火力,”该公司对冲基金负责人帕斯夸里洛在一份备忘录中写道。

| 阅读更多 |

|---|

| 债券交易员坚定看好2024年美联储降息,数据搅动收益率 |

| 交易员减少欧洲央行降息预期,今年看到不到150个基点的降息 |

| 信贷市场2400亿美元蒸发,让2023年末的反弹成为过去 |

在缺乏任何重大宏观经济输入的情况下,不受约束的乐观主义在市场暴跌中发挥了作用,直到上周五。这表明可以对抛售持保留态度。在3月货币官员会议之前,还将有三份消费价格报告以及公司的第四季度盈利报告,通常是更新下一年指导的时机。

对于股票投资者来说,利润始终是最重要的。分析师目前预计标普500指数的整体增长率将接近11%,反映出医疗保健、工业、科技和通讯服务公司的两位数增长。美国大盘股的估值为这些预期的19.6倍,这是一个高但并非前几年所未见的估值。

“我实际上认为股票市场的技术面非常好,”全球固定收益首席投资官里克·里德在彭博电视台上说道。“有一些股票可以买,它们的现金流是现金流的三倍,盈利是七到十倍。”

从仓位角度来看,情况可能仍然看跌。根据摩根大通的模型显示,跟踪各国货币供应和资产持有情况,从个人到养老金和资产管理者,他们持有的现金作为其总投资组合的比例正在接近2021年底的低点。尽管现金储备的减少部分是股票和债券的上涨的结果,但这也表明了潜在购买力的下降,摩根大通的策略师包括尼古拉斯·帕尼吉尔佐格卢在内指出。

“我们的指标目前指向了高位的股票和债券仓位,”他们在一份报告中写道。“目前金融资产的流动性缓冲非常低,因此未来可能对股票和债券构成下行风险。”