今日股市:道琼斯、标普今日实时更新-彭博社

Rita Nazareth

国债延续了11月的涨势,美元下跌,股市因为有人猜测美联储已经结束加息,并且明年将能够放松政策而小幅上涨。

美联储掉期现在预计到2024年底将有超过100个基点的降息。在一篇名为“似乎有所松动”的演讲中,最鹰派的官员之一,克里斯托弗·沃勒(Christopher Waller)表示他“越来越有信心,目前的政策已经很好地放缓了经济增长,并将通胀率恢复到2%。”尽管承认存在许多不确定性,他的同事米歇尔·鲍曼(Michelle Bowman)却没有透露即将加息的迹象。

22V研究的彼得·威廉姆斯认为,尽管由美联储引发的经济衰退可能性减小,但鸽派的转变或重置的可能性似乎正在增加。

“人们越来越期待美联储和其他主要央行基本上已经结束了加息,” City Index和Forex.com的市场分析师法瓦德·拉扎克扎达(Fawad Razaqzada)表示。“市场有点过度兴奋,但交易员只是想利用这股势头,以后再问问题。”

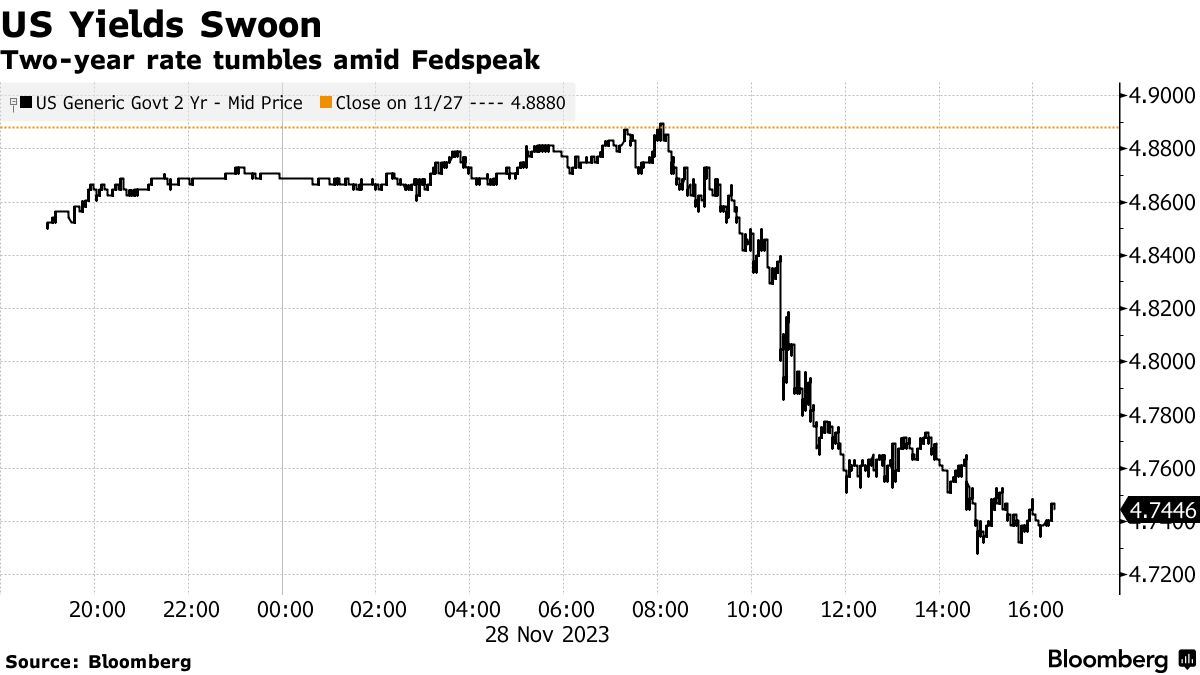

两年期收益率下跌了14个基点,降至约4.75%。 美元跌至8月以来的最低点。 S&P 500在小幅上涨和小幅下跌之间摇摆后,最终以微弱涨势收盘。该指数正处于“超买”水平附近,仍将创下有记录以来11月份的最大涨幅之一。 比特币重新攀升至38000美元以上。

阅读: 拍卖截止时间前的国债7年期拍卖尾随市场反弹

阅读: 拍卖截止时间前的国债7年期拍卖尾随市场反弹

芝加哥联邦储备银行行长奥斯坦·古尔斯比(Austan Goolsbee)周二也发表讲话称,今年通胀放缓是71年来最大的一次。他的纽约同行约翰·威廉姆斯(John Williams)称这一下降令人鼓舞。

在经济方面,美国消费者信心11月首次在四个月内上升,得益于对劳动力市场前景更乐观的看法。根据季调数据,房价创下历史新高标普核心逻辑凯斯希勒。

对投资者的好消息是,衰退还没有到来,这使得年底的反弹可能性很大,纽约人寿投资公司的劳伦·古德温(Lauren Goodwin)表示。在过去的经济周期中,市场往往直到失业救济金申领人数上升、收益直线下降时才会定价衰退——这是衰退已经到来的迹象,她指出。

“通胀和就业增长的适度放缓意味着‘联邦储备松口气’,伴随着股票、债券和信贷的反弹,就像我们现在看到的那样,可以持续下去,”古德温说。“我们担心的是,这种晚期周期的悬而未决与过去没有什么不同:通胀放缓的真正原因——经济增长和就业放缓——在数据中变得清晰之前,这是一种‘好事多磨’的时刻。”

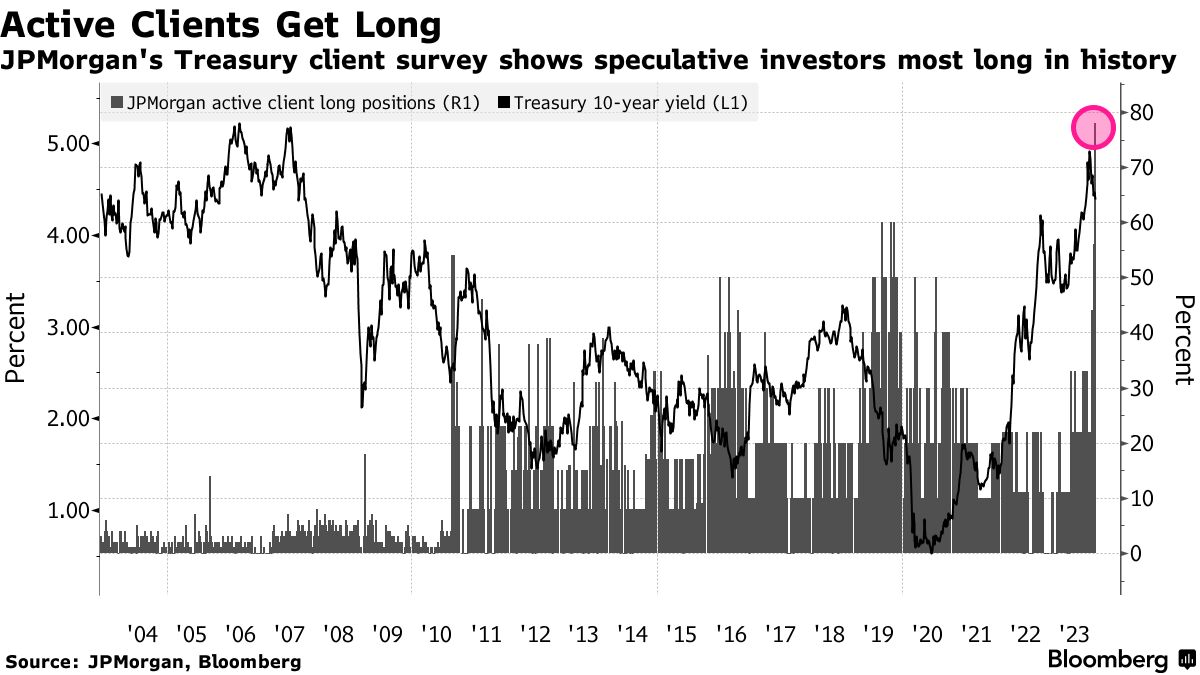

国债市场中最活跃的投资者对未来的走势非常乐观,这是根据摩根大通自1991年以来每周进行的一项调查得出的结论。

国债市场中最活跃的投资者对未来的走势非常乐观,这是根据摩根大通自1991年以来每周进行的一项调查得出的结论。

截至11月27日的一周内,摩根大通的国债客户调查发现,78%的活跃客户相对于其基准持有多头头寸,而上周这一比例为56%。两周内没有任何人持有空头头寸,因此净多头头寸达到了78%,创下了该调查历史上的最高纪录。其余的受访者持中立态度。

与此同时,随着年底临近,近期波动性的急剧回落为对冲提供了机会,因为对于股票的前景依然不明朗,这是高盛集团的策略师克里斯蒂安·穆勒-格利斯曼的观点。对冲机会。他指出:“在最近的股市上涨之后,我们认为现在是对冲回撤风险的一个有吸引力的入场点。”“跨资产波动性持续下调,市场进一步接受了美国‘反向’金发女郎背景,通胀正常化速度快于预期,而增长仍然保持弹性。”

上周,美国银行客户成为了美国股票的净买家,机构和零售投资者领导了购买行为,而对冲基金则抛售了股票。据由吉尔·凯瑞·霍尔领导的量化策略师团队称,客户向美国股票市场注入了26亿美元,资金流入了个别股票和交易所交易基金。

上周,美国银行客户成为了美国股票的净买家,机构和零售投资者领导了购买行为,而对冲基金则抛售了股票。据由吉尔·凯瑞·霍尔领导的量化策略师团队称,客户向美国股票市场注入了26亿美元,资金流入了个别股票和交易所交易基金。

本月标普500指数的涨势现在已经失去动力,据花旗集团股票策略师克里斯·蒙塔古(Chris Montagu)称。他表示,上周的期货流动“参差不齐”,使得基准指数的净头寸看起来“稍微偏空”。“稍微偏空。”

彭博智库的一个模型,被称为市场制度指数,将时期分为三个阶段,分别是加速增长(绿色)、温和增长(黄色)和衰退(红色),在过去的九个月里一直停滞不前。这表明,直到美联储从加息转向降息之前,股票回报预期应该保持平均水平,这是彭博智库首席股票策略师吉娜·马丁·亚当斯(Gina Martin Adams)和高级副分析师吉利安·沃尔夫(Gillian Wolff)的观点。

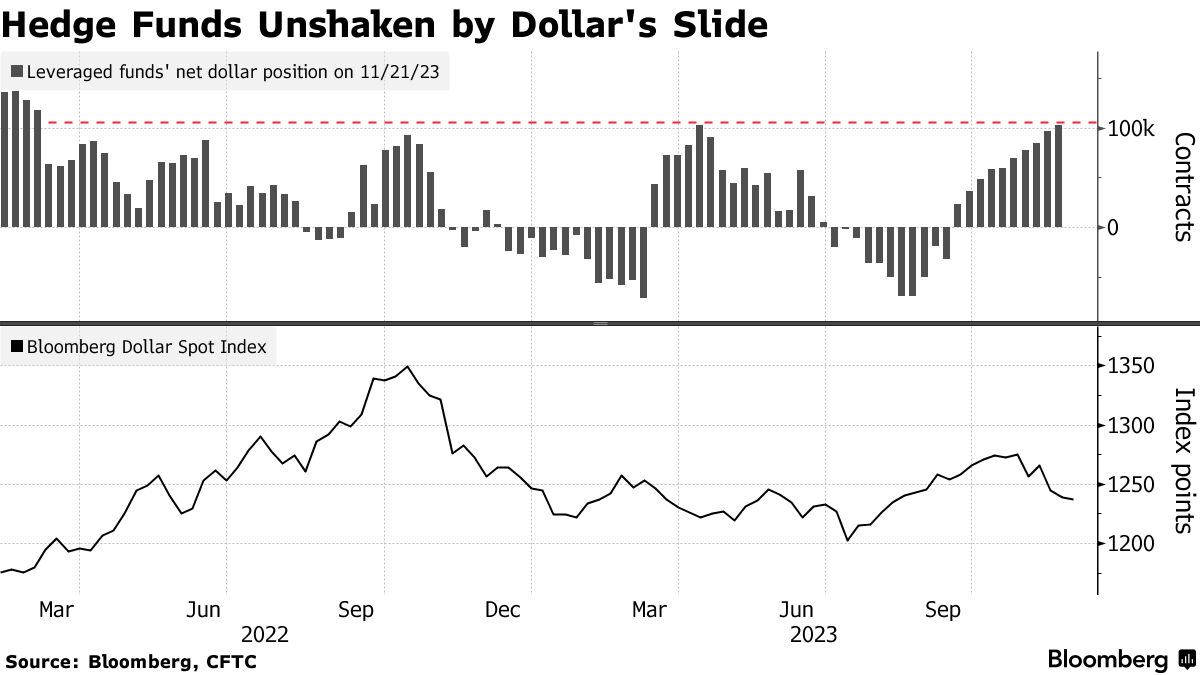

尽管美国经济数据疲软,以及市场预期美联储一代人以来最激进的加息周期即将结束,但对看涨美元的押注本月却大举进入。

尽管美国经济数据疲软,以及市场预期美联储一代人以来最激进的加息周期即将结束,但对看涨美元的押注本月却大举进入。

根据彭博社汇总的商品期货交易委员会数据显示,杠杆基金对八种货币的美元净多头头寸指标在11月21日达到了自2022年2月以来的最高水平,达到了103,042份合约,略高于此前年内高点,当时净空头头寸约为72,000份合约。

“美元在全球范围内持续走弱,市场越来越确信美联储的下一步举措将是降息,可能会在第二季度早期实施,” Razaqzada指出。

在其他地方,石油结束了连续三个交易日的下跌,因为欧佩克+成员国继续就产量水平进行谈判。

| 参与MLIV脉冲调查 |

|---|

| 您会如何处理您的奖金或加薪?分享您的观点。 |

企业要闻:

- 周四是特斯拉Cybertruck的期待已久的交付活动,对于该公司来说是一个“重要时刻”,Wedbush分析师丹·艾夫斯表示。

- 摩根士丹利在Societe Generale被降级为持有。

- 美光科技公司,美国最大的计算机内存半导体制造商,警告称其在运营方面的支出超出预期。

- 波音公司在RBC资本市场被升级为表现优异,因为股票在“情绪明显转变的早期阶段”中需求强劲。

- PG&E公司表示,作为加州公用事业巨头努力恢复破产后的财务健康的一部分,它将在大约六年后首次支付股息。

- Zscaler公司,一家安全软件公司,确认了2024年计算的账单预测,中间值略低于预期。

- 百时美施贵宝公司同意支付高达23亿美元与Avidity Biosciences公司合作开发治疗罕见心脏病的药物。

- Adobe公司计划斥资200亿美元收购设计软件制造商Figma公司,但可能会因英国竞争监管机构要求提供解决竞争问题的补救措施而被阻止。

- 巴拿马最高法院否决了一项与First Quantum Minerals Ltd.签订的合同,使世界上最大的铜矿运营的未来蒙上了阴影。

收听 • 6分钟50秒

收听 • 6分钟50秒

股票选择和市场展望

本周重要事件:

- 新西兰利率决定,周三

- 经合组织发布半年度经济展望,周三

- 欧元区经济信心,消费者信心,周三

- 英国央行行长安德鲁·贝利讲话,周三

- 美国批发库存,国内生产总值,周三

- 克利夫兰联邦储备银行主席洛雷塔·梅斯特讲话,周三

- 美联储发布其褐皮书,周三

- 中国非制造业采购经理人指数,制造业采购经理人指数,周四

- 欧佩克+ 会议,周四

- 欧元区消费者价格指数,失业率,周四

- 美国个人收入,个人消费支出物价指数,初请失业金申领人数,待售住房销售,周四

- 中国财新制造业采购经理人指数,周五

- 欧元区标准普尔全球制造业采购经理人指数,周五

- 美国建筑支出,ISM制造业指数,周五

- 美联储主席杰罗姆·鲍威尔将参加亚特兰大的“炉边谈话”,周五

- 芝加哥联邦储备银行主席奥斯坦·古尔斯比讲话,周五

市场主要动向:

股票

- 截止纽约时间下午4点,标普500指数上涨了0.1%

- 纳斯达克100指数上涨了0.3%

- 道琼斯工业平均指数上涨了0.2%

- MSCI世界指数上涨了0.3%

货币

- 彭博美元现货指数下跌了0.4%

- 欧元兑美元上涨了0.3%,达到1.0988美元

- 英镑兑美元上涨了0.5%,达到1.2693美元

- 日元兑美元上涨了0.8%,达到147.49日元

加密货币

- 比特币上涨了3.3%,达到38265.88美元

- 以太币上涨了2.5%,达到2065.51美元

债券

- 10年期美国国债收益率下降了5个基点,达到4.33%

- 德国10年期债券收益率下降了5个基点,达到2.50%

- 英国10年期债券收益率下降了4个基点,达到4.17%

大宗商品

- 西德克萨斯中质原油上涨了2%,达到76.38美元/桶

- 现货黄金上涨了1.4%,达到2041.36美元/盎司

本故事由彭博自动化系统提供协助制作。