美国经济正在公开崩溃 - 彭博社

Edward Harrison

加利福尼亚州圣克拉拉的Westfield Valley Fair购物中心的购物者,2023年8月23日星期三。该购物中心位于硅谷的中心地带,自2019年以来销售额增长了66%,部分原因是2020年3月完成了价值11亿美元的扩建工程。但随着消费者逐渐消耗疫情储蓄,这种繁荣会持续下去吗?

加利福尼亚州圣克拉拉的Westfield Valley Fair购物中心的购物者,2023年8月23日星期三。该购物中心位于硅谷的中心地带,自2019年以来销售额增长了66%,部分原因是2020年3月完成了价值11亿美元的扩建工程。但随着消费者逐渐消耗疫情储蓄,这种繁荣会持续下去吗?

摄影师:Philip Pacheco/Bloomberg *从头条新闻中你不会知道。但美国经济正在公开崩溃。只有最富有的20%的储蓄缓冲正在维持着它。*即使利率几乎每天都在上涨,即使如此也不够。

美国经济的令人不安的潜在问题

当然,收益率可以在没有衰退的情况下继续上升,就像上周的专栏文章所证明的那样。毕竟,根据周二早上的数据,就业机会仍然很丰富。但最近收益率上升的速度如此不可阻挡,最终会有一些东西会崩溃 —— 要么是收益率的持续上升,要么是美国经济。

更高的收益率、更高的美元和更高的石油价格的组合对企业收益构成了毒药。这应该在本月晚些时候的盈利电话中的前瞻性声明中显而易见。结果很可能是盈利衰退将持续到本季度,将股票与债券一起拉低。美国实体经济可能紧随其后。

为什么软着陆的呼声注定失败

上周,我谈到了即使在短期利率历史性上升的情况下经济仍能繁荣的观点,这一观点本身导致了长期利率上升,注定了那些预测的失败。这是一个狭隘地专注于这个商业周期和市场驱动结果的观点。

本周,我的同事经济学家 Tom Orlik 和 Anna Wong 发表了看法,他们的结论类似:

令人震惊的是,软着陆的呼声在硬着陆来临之前达到顶峰。

为什么经济学家发现很难预测经济衰退?一个原因就是简单的预测方法。它通常假设经济中接下来发生的事情将是已经发生的某种延续 —— 一个线性过程,在行话中。但是经济衰退是非线性事件。人类的思维不擅长思考这些事件。

线性思维意味着将现有情况向前推进,而不考虑利率上涨对家庭和企业借贷的滞后影响。例如,我们在三月份看到,硅谷银行和其他几家地区银行的失败表明这种思维是错误的。在2022年底和2023年初的幕后,银行系统中因资产价格大幅下降而产生的压力正在产生影响。然后几乎毫无预警地,我们陷入了一场小规模的银行危机。这就是Orlik 和 Wong所谈到的非线性。

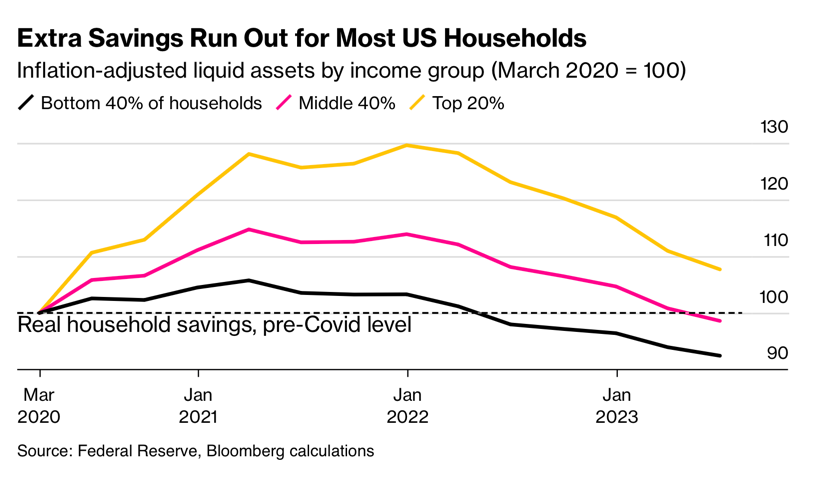

我们的额外储蓄正在减少

但让我们用实际的日常术语来考虑这个问题。在疫情期间以及今年,政府转移支付带来的刺激对私营部门是一个巨大的缓冲。但旧金山联邦储备银行最近计算出,疫情期间的多余储蓄将在九月份全部用完。

事实上,彭博经济学计算出,现在最贫穷的80%的工人共同拥有的现金比疫情开始时少。

随着通货膨胀、租金上涨和利率提高在2022年初出现,最底层40%的家庭已经用完了钱。但今年,中间40%的家庭也发生了同样的情况,而前20%的额外疫情储蓄也在紧随其后地下降。由于高收入家庭通常更倾向于储蓄,消费支出的支持似乎已经或多或少消失了。

随着通货膨胀、租金上涨和利率提高在2022年初出现,最底层40%的家庭已经用完了钱。但今年,中间40%的家庭也发生了同样的情况,而前20%的额外疫情储蓄也在紧随其后地下降。由于高收入家庭通常更倾向于储蓄,消费支出的支持似乎已经或多或少消失了。

按数字来看

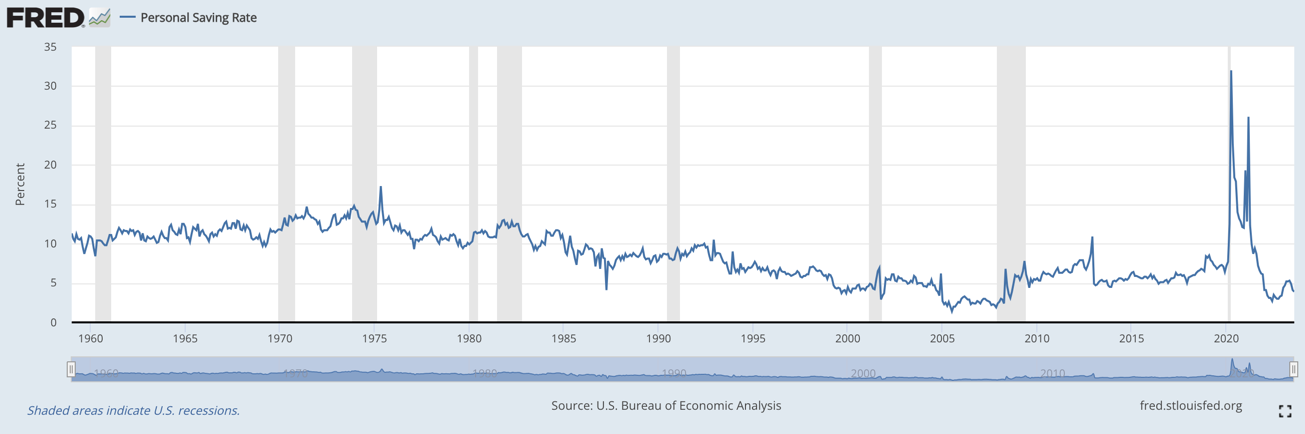

- 3.9% - 2023年8月美国家庭的个人储蓄率

我们会动用储蓄来度过难关吗?

弄清楚这个商业周期的进展取决于个人储蓄率接下来会发生什么。在八月份,美国家庭的可支配收入中有3.9%被储蓄起来。为了更好地理解,看一下下面图表中的历史比较。

与许多事物一样,图表中的真正异常值是大流行病,因为在美国全国范围内封锁时,储蓄率达到了32%的巨大水平。但你可以看到我们已经接近范围的低端。从1959年到今天每个月的简单平均数显示,美国家庭过去六十年每个月储蓄约8.5%的可支配收入。如果计算从1991年起的所有月度数据,这个数字为9.4%。

与许多事物一样,图表中的真正异常值是大流行病,因为在美国全国范围内封锁时,储蓄率达到了32%的巨大水平。但你可以看到我们已经接近范围的低端。从1959年到今天每个月的简单平均数显示,美国家庭过去六十年每个月储蓄约8.5%的可支配收入。如果计算从1991年起的所有月度数据,这个数字为9.4%。

因此,我们应该认为3.9%的储蓄率是一个较低的数字。我们通常在像2004年后形成的房地产泡沫期间或在2008年的衰退压力下才会得到这么低的数字。上世纪90年代末是另一个例子,当时低储蓄率受股市财富效应推动,持续到泡沫时期,一直延续到2001年破灭的开始。

如果个人储蓄率增加到足够高的水平,使得前20%的家庭消耗完其大流行病储蓄,那将导致美国经济陷入衰退。

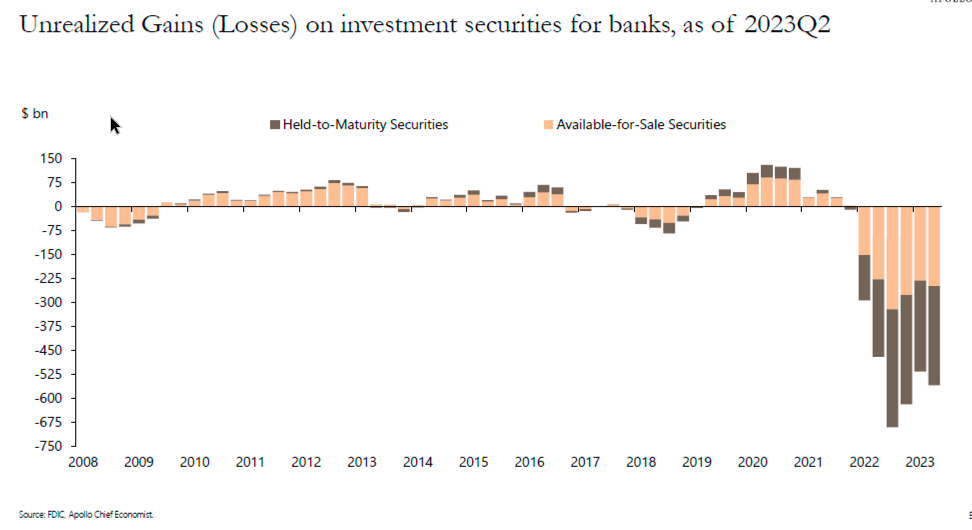

银行业也是一个关键因素

经济不仅仅关乎家庭的消费习惯,还关乎企业的投资决策和信贷的可获性。SVB的崩溃对此构成了打击,但并非致命一击,因为信贷只是略微收紧。

然而,由于利率上升导致的地区银行的纸面损失将进一步限制信贷。Apollo Global首席经济学家Torsten Slok最近的一份演示文稿中的幻灯片显示,尽管这些损失在几个季度后有所减少,但现在又再次增加。随着长期利率的上升,这些损失将进一步增加。

只要收益率保持较高,使资产负债表处于压力之下,我预计会出现两种相互抵消的结果。首先,由于自三月开始的银行期限融资计划允许国债以面值借给联邦储备系统,机构在利率上升时不会被迫进行抛售。这意味着对大多数金融机构来说,在出售时将资产标记为市场价并不构成致命威胁。然而,由于它们仍面临低存款利率带来的资金压力,它们通过承担风险赌注来追求收益的动机增加。就像上世纪80年代一样,上次我们面临利率上升问题时,高收益债券发行人实际上可能会受益。

只要收益率保持较高,使资产负债表处于压力之下,我预计会出现两种相互抵消的结果。首先,由于自三月开始的银行期限融资计划允许国债以面值借给联邦储备系统,机构在利率上升时不会被迫进行抛售。这意味着对大多数金融机构来说,在出售时将资产标记为市场价并不构成致命威胁。然而,由于它们仍面临低存款利率带来的资金压力,它们通过承担风险赌注来追求收益的动机增加。就像上世纪80年代一样,上次我们面临利率上升问题时,高收益债券发行人实际上可能会受益。

银行寻求收益的愿望可以帮助经济度过更艰难的时期,因为我们将面临低评级企业借款人到期的墙壁。当然,在上世纪80年代,对破产储蓄和贷款机构的监管宽容最终导致了一场大规模问题。因此,这次不能排除出现这种结果。

对于损失的另一种反应——也是更谨慎的反应——是收紧信贷可用性,有助于通过信贷渠道将联邦储备系统的紧缩传导到经济中。这正是联邦储备系统希望看到并预计会发生的事情,只是有一定的滞后性。但上世纪80年代的储蓄和贷款危机经验告诉我们,即使经历了一场衰退,由于激励机制不一致,持续存在的资产负债表问题可能导致不当的结果。

我预计收益戏剧将会爆发

我们不能指望收益、美元和石油价格同时上涨会带来线性结果。最终将会有大量的股票抛售,随着支出减缓和预防性储蓄增加,经济衰退的风险也会大大增加。

但是,收益率的上涨已经延伸得如此之远,我预计很快会有喘息的机会,特别是如果经济数据开始放缓的话。这将会带来更多的滑行路径结果,甚至包括软着陆。我的基本情况仍然是,经济衰退将在十二月开始。上面列出的风险告诉你为什么。

你的看法是什么?

顺便说一句,说了这么多,我很想听听你的看法。本周的MLIV Pulse调查是关于收益率上升对股市的影响。你认为今年10年期收益率会以什么水平结束?这将如何影响股票?分享你的观点这里。

本周引用

软着陆仍然是可能的。但它是最有可能的结果吗?面对美国面临的联邦加息、汽车罢工、学生贷款偿还、石油价格上涨和全球经济放缓的综合影响,我们认为不是。

汤姆·奥利克和安娜·王

彭博首席经济学家和首席美国经济学家

我关注的事项

- 债券收益激增目前还没有引发任何问题。

- 摩根大通的首席执行官认为人工智能将导致每周3.5天的工作制。

- 上一次MLIV调查显示投资者预计商业房地产将会严重崩盘。

- 学生贷款的重新开始是一种被低估的经济阻力。

- 上一周的抵押银行家协会数据显示抵押贷款利率达到22年来的最高水平。

订阅Bloomberg.com,获取无限访问受信任的、数据驱动的新闻,从独家订阅者专属通讯中获得专家分析。