为什么软着陆赌注正在自我毁灭 - 彭博社

Edward Harrison

本季度企业盈利预计将连续第四个季度下降,这是导致人们对经济衰退感到担忧的一个重要因素。尽管如此,股市在不断增加的市盈率支撑下上涨,人们越来越相信美联储可以实现美国经济的软着陆。这个季度就是那些赌注的账单到期的时候。

软着陆叙事面临迄今最大的障碍

随着我们接近又一个季度的结束,是时候回顾我们走过的路程以及市场的走向了。在上个季度末,似乎牛市准备迎接它的第一个大考验。不幸的是,它已经开始动摇,标普500指数周一下午收于4337点,这使其有望迎来一年来的首次季度下跌。

发生了什么?当然,最近一连串的企业盈利下降了三个季度并没有帮助。但我认为,如果我们没有看到长期国债收益率稳步上升,帮助我们在最近几天创下新的多年高点,包括周一,市场可能会忽略这一点。而随着我们进入年度第四季度,债券的前景也不容乐观。

随着债券收益率在下个季度继续成为一大阻力,企业盈利可能会再次下降一个季度,我认为2023年第四季度将是软着陆叙事让位于一个认识,即美联储历史性加息所带来的经济痛苦只是被推迟了,而非被避免。

股市反弹再次收窄

你可以从股市中已经看到这一点,因为今年的回报非常有限。暂时不考虑本季度股票下跌。股票表现不错,标普500指数周一收盘时比52周最低点高出近25%。此外,在SVB危机解决后,股市的广度似乎有所扩大。

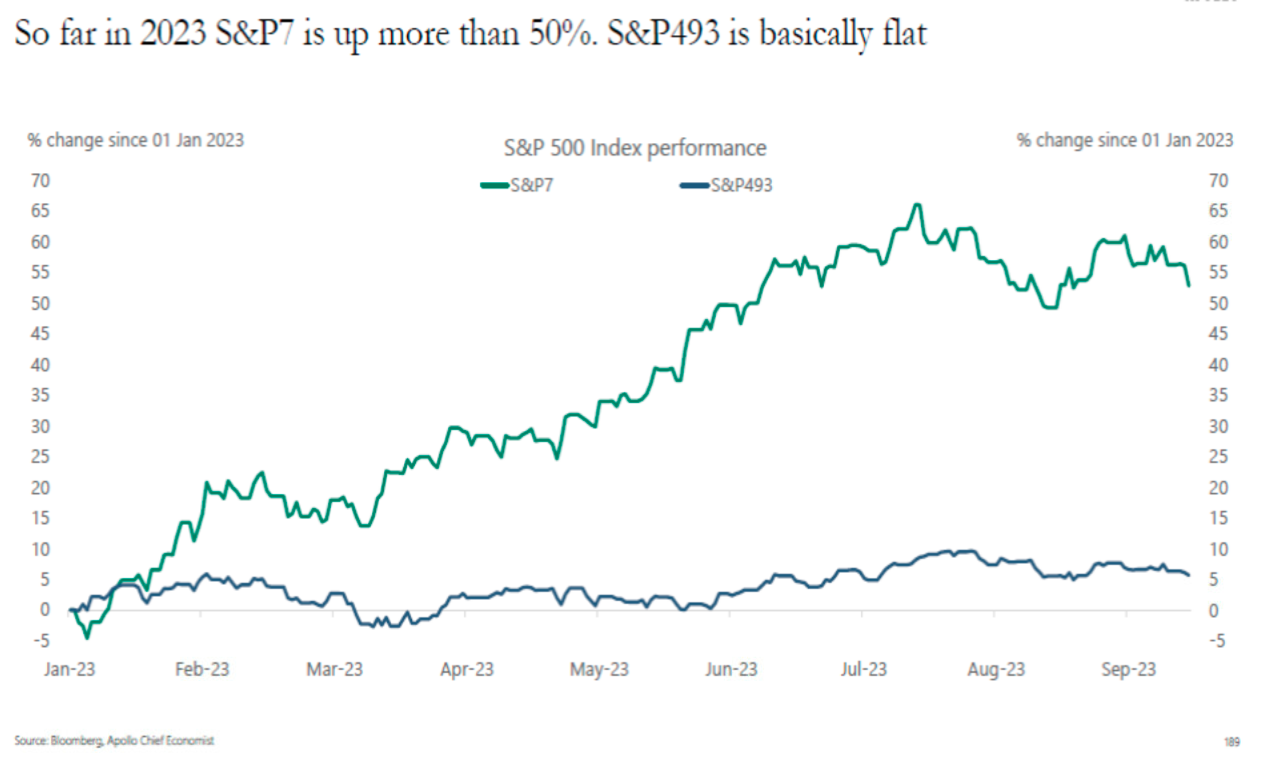

但是,随着收益率上升和盈利下滑,SVB后的收益已经受挫。事实上,阿波罗管理公司的Torsten Slok最近指出,如果从标普500指数中剔除前七大股票,整个指数在这次盈利衰退期间一直在原地踏步。

他的结论:

他的结论:

如果你今天购买标普500指数,实际上是在购买占指数34%的少数几家公司,这些公司的平均市盈率约为50。

因此,随着我们继续前进,我想用我之前的四篇《一切风险》专栏作为一个棱镜,来理解这次反弹发生了什么,以及我为什么认为它正在失去动力。真实经济应该很快就会跟进。

预期已避免衰退的收益率是问题所在

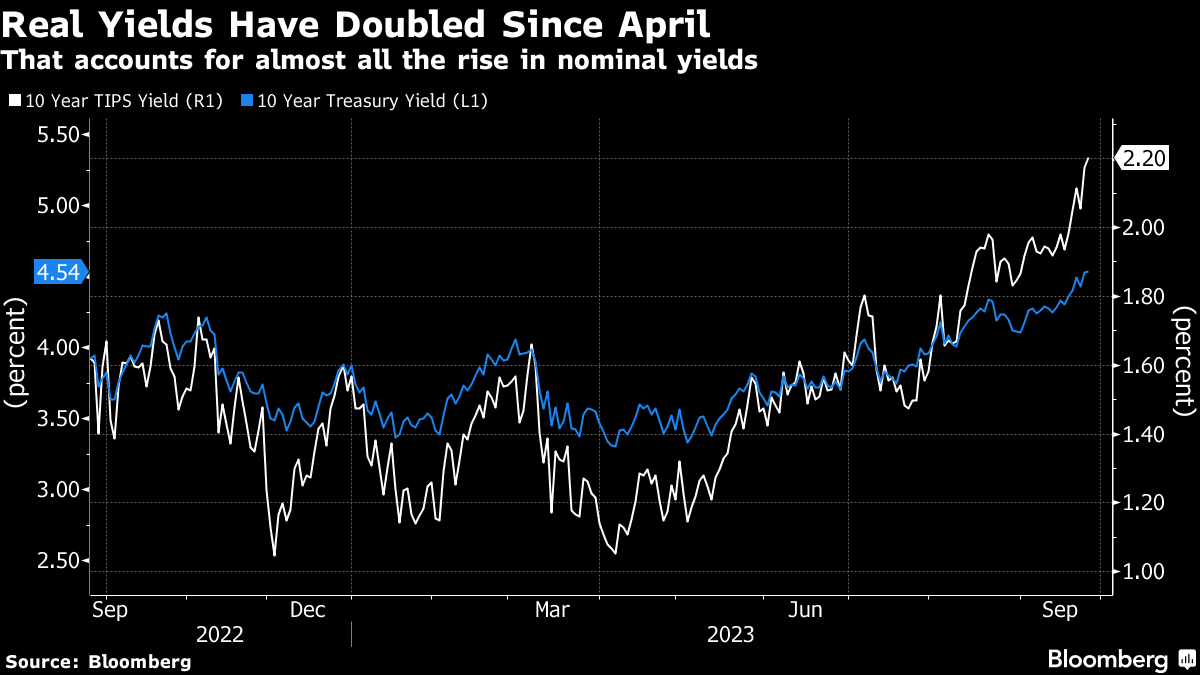

四周前,我提到债券的通胀调整回报率,即实际收益率上升,这是推动利率上升的原因,而不是市场对通胀的任何看法。这不是美联储对我们所做的。它控制着收益率曲线的短端。随着美国经济保持弹性和通胀开始下降,长期实际收益率继续上升,已经达到了我们将会出现软着陆的假设,这为衰退创造了潜在可能性。

如果有什么的话,2022年末和2023年初的经济衰退担忧消失了,随后的实际收益率上升比名义收益率上升更为激烈。截至周二上午11点,十年期TIPS收益率已经从1.05%翻了一番,达到了大约2.20%。自4月份十年期国债收益率触底约为3.30%以来,已经上升了1.2个百分点。这意味着实际收益率翻倍占了长期利率上升的90%以上。

美国政府支付的债务实际成本上升是导致家庭住房抵押贷款利率如此之高的原因。这也是美国银行称之为“最近记忆中”商业抵押债券评级下调最大的主要原因。由于美国经济一直表现强劲,这种影响现在才开始显现,正如几周前的这篇专栏所指出的,也是美联储主席杰罗姆·鲍威尔在美联储结束加息行动时强调的内容。

美国政府支付的债务实际成本上升是导致家庭住房抵押贷款利率如此之高的原因。这也是美国银行称之为“最近记忆中”商业抵押债券评级下调最大的主要原因。由于美国经济一直表现强劲,这种影响现在才开始显现,正如几周前的这篇专栏所指出的,也是美联储主席杰罗姆·鲍威尔在美联储结束加息行动时强调的内容。

按数字来看

- 2.20% - 十年期通胀保护国债的收益率

长期利率能涨多高?可以涨得更高

由于美联储几乎结束了加息,第一个问题是这种情况能持续多久。无论是用名义收益率还是实际收益率来看,答案都是一样的 — 我们可以涨得更高。

例如,随着TIPS收益率约为2.20%,我们应该记住自1959年以来实际收益率平均约为3%。此外,即使在房地产泡沫期间,TIPS也在2%左右。央行甚至将TIPS提高到4%以结束25年前的互联网泡沫。

可以肯定的是,许多央行官员表示他们意识到随着通胀下降,实际收益率将上升。即使央行主席杰伊·鲍威尔上周也提到了实际收益率。他似乎在说 —— 央行的预测也证实 —— 随着通胀下降,即使经济没有陷入衰退,央行也将降息,只是为了避免高实际利率拖累经济。

可以肯定的是,许多央行官员表示他们意识到随着通胀下降,实际收益率将上升。即使央行主席杰伊·鲍威尔上周也提到了实际收益率。他似乎在说 —— 央行的预测也证实 —— 随着通胀下降,即使经济没有陷入衰退,央行也将降息,只是为了避免高实际利率拖累经济。

尽管如此,即使你看名义收益率,我们还有很长的路要走。现在倒挂的收益率曲线已经创下了记录,我认为我们至少可以期待至少一个平坦的收益率曲线作为最终目的地,就像以前的周期一样。

我们可以通过两种方式实现这一目标。首先,央行可以将短期利率削减到他们预测的长期利率水平。这是因为通胀下降,实际利率上升,或者是因为经济疲软。然而,另一种结果是经济保持弹性。然后,长期利率将上升以匹配短期利率。这将使您在10年期国债上达到5%,5.25%甚至5.5%。

当然,这在实现软着陆方面非常重要。在这些情景中,只有一种,我们可以称之为“完美的通货紧缩”,对经济是有益的。我们希望的是回到上一个十年,无论经济背景如何,通胀都保持平稳。

为您的投资制定游戏计划

那么你该怎么做呢?最近两期的通讯专栏已经涉及了一些内容。首先,如果你没有完全投资于占据最近投资收益绝大部分份额的“七巨头”股票,要击败指数是很困难的。 早早转移这些股票的持有权一直很痛苦。因此,对于大多数投资者来说,简单地摆脱这种周期而不是进行全面的战术重新配置是有道理的。

同时,没有理由承担过多风险。我看了一些风险较高的股票和交易所交易基金,它们的表现都很糟糕。Chewy的股价比52周高点下跌了65%。Meme股票Gamestop下跌了一半,AMC下跌超过90%。即使Carvana从濒临破产时的涨幅达到1000%,现在也下跌了近30%。因此,追逐高风险的彩票式投注今年并没有成功,这标志着风险最高的股票第二年连续遭受痛苦。

基本上,现在我们等待软着陆形成,或者等待经济跟随盈利走势而实际收益率上升。 早在五月份,我就已经表态认为我们正处于一个会被实际利率上升击破的回音泡沫中。所以你知道我在这个问题上的立场。不过,最好还是等待衰退真正出现后再涌入下一个商业周期的市场领导者。

美联储的鹰派立场将是最后一击

我怀疑上周的FOMC会议标志着软着陆叙事的结束。美联储主席鲍威尔在决策后的问答环节中没有承认软着陆是他的基本判断。但从美联储年底的通胀和失业率预测来看,他们认为事情正朝着那个方向发展。

问题在于他们对2024年年底的预测也剥夺了明年的50个基点的降息空间,这给债券市场提供了抛售的理由。自FOMC以来的几天里,我们已经多次见证了从5到30年期的所有长期利率创下了十多年来的新高。这意味着我们最近看到的利率上涨可能会持续到经济出现问题。

如果收益率继续保持在较高水平直至11月初,10年期国债收益率将达到4.8%。

如果我们一直保持这个趋势直至年底,10年期国债交易通道的上限将接近5.15%。唯一可能阻止债券抛售的因素是经济疲软到足以让投资者预期2024年初降息的程度。这只有在经济衰退时才可能发生。

如果我们一直保持这个趋势直至年底,10年期国债交易通道的上限将接近5.15%。唯一可能阻止债券抛售的因素是经济疲软到足以让投资者预期2024年初降息的程度。这只有在经济衰退时才可能发生。

观察第三季度盈利预测

随着下个月开始发布盈利报告,关注并倾听CEO对未来的看法。如果他们看到盈利反弹结束了本季度的盈利衰退,那么也许我们可以实现软着陆。然而,如果他们仍然看到盈利疲软,油价和强劲美元取代通货膨胀成为心头大患,我们应该预期另一个季度的盈利疲软。在经历了自去年第四季度以来如此长时间的盈利下滑之后,投资者不应该只是对软着陆抱有希望,他们应该预期经济衰退导致股价下跌。

本周引用

不,不。我现在不会[将软着陆称为基准预期]… 最终,这可能会由我们无法控制的因素决定。但我认为这是可能的… 我不想评估它的可能性,虽然。这不是我来决定的。

杰罗姆·鲍威尔

美联储主席

鲍威尔在2023年9月20日FOMC发布会上回答一个问题时说,软着陆是否是他的基本预期

我关注的事情

- 即将到来的美国政府关门将给利率增加波动性。

- 穆迪已经警告说关门对美国主权债务评级是负面的

- 哇,摩根大通首席执行官杰米·戴蒙正在谈论7%的联邦基金利率。

- 至于长期利率,债券之王比尔·格罗斯预见更多痛苦。

- 我们的MLIV脉冲调查显示投资者也看到利率上升。

新的MLIV脉冲调查:一个月后美元将交易在哪里?在最新的调查中,我们还询问您的通勤和返回办公室的情况。在这里分享您的想法这里。

订阅Bloomberg.com以获取无限访问受信任的、数据驱动的新闻,并从独家订阅者专属新闻简报中获得专家分析。