《今年将塑造市场的四种经济情景-彭博社》

Edward Harrison

访客们在美国纽约纽约证券交易所(NYSE)附近的“奔牛”雕像周四,2023年6月29日。纳斯达克100指数创下了历史上最佳的上半年。

访客们在美国纽约纽约证券交易所(NYSE)附近的“奔牛”雕像周四,2023年6月29日。纳斯达克100指数创下了历史上最佳的上半年。

摄影师:Michael Nagle/Bloomberg 展望今年余下的时间,收入增长将严重依赖于通货膨胀的减退对利润率的影响以及经济增长对营收增长的影响,如果最近的牛市要保持完整。由于各个行业的价格对账面价值的估计高度相关,下半年的股票价格也将取决于对收入增长反弹预期是否得以实现。

牛市关乎低通货膨胀和良好经济

到目前为止,这对股票来说是一个非常好的年份。如果你只投资纳斯达克100指数,你将在上半年创下纪录的回报。而且这波行情已经扩大,不仅仅局限于科技领域。但正如我上周所阐述的,市场并没有真正经受住逆境的考验。

回顾上周的情况,我说这将会发生改变,因为三个问题将对行情进行考验。它们是持续的盈利衰退、全球经济放缓以及政府在债务上限危机解决之前大幅减少现金后,在量化紧缩中流动性减退以及大量国债发行。但更根本的是,只有四种经济情景可以考虑股票会发生什么。而今年迄今为止,我们只经历了其中最有利的一种。

本周的《一切风险》专栏将概述如何思考由四种不同情景定义的市场 — 通胀减速但经济表现良好;通胀加速但经济表现良好;通胀减速但经济表现不佳;以及令人畏惧的滞胀情景,其中通胀加速但经济表现不佳。

我们正处于盈利衰退期

今年股市表现良好的有趣之处在于,这是在企业盈利实际上同比下降的情况下实现的。因此,我们看到的是投资者展望超越盈利衰退,迎接潜在软着陆,从而扩大了盈利倍数。

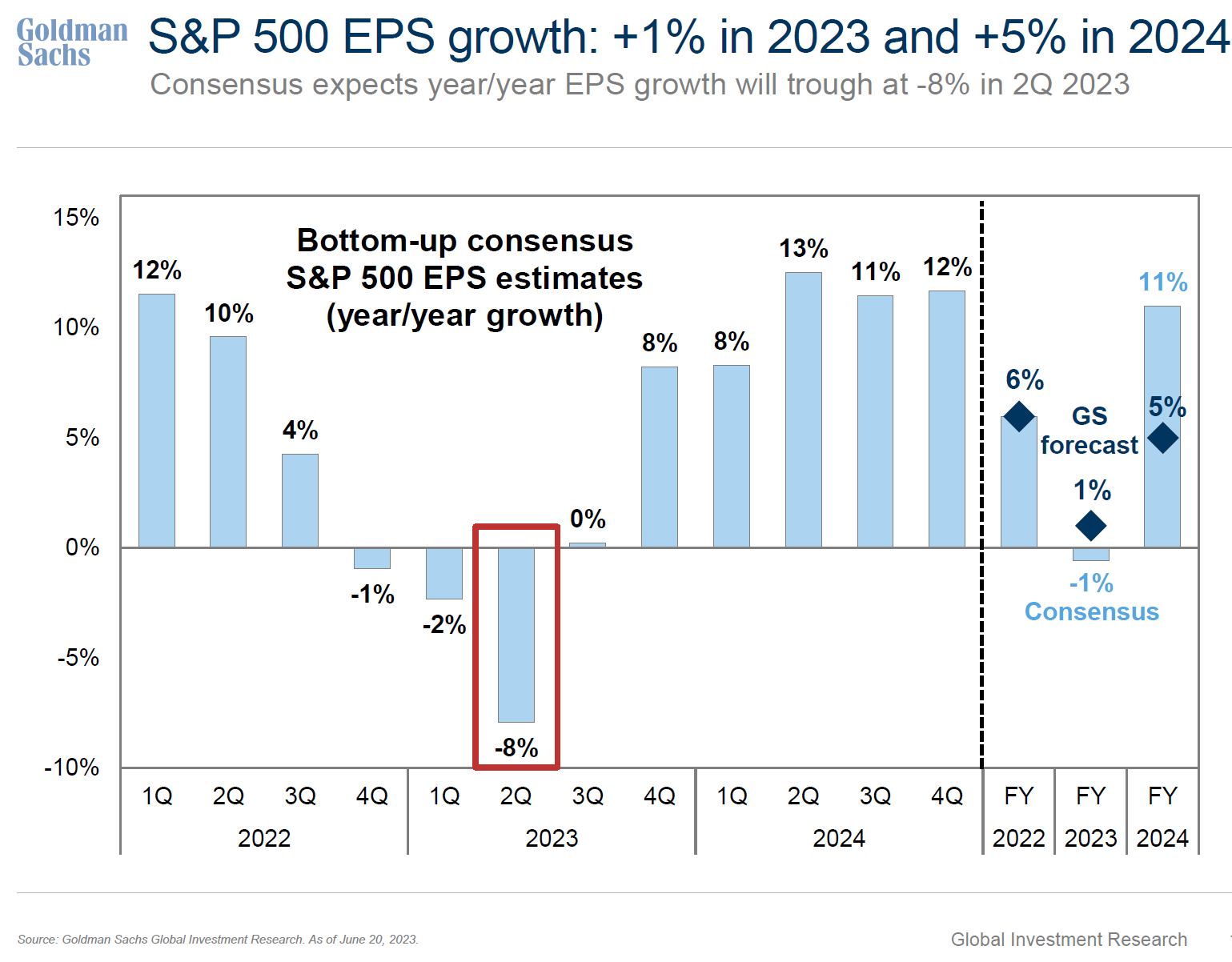

高盛团队的彼得·奥本海默、大卫·科斯汀和蒂姆·莫上周对美国市场进行了非常好的总结,深入探讨了其中的一些内容。在他们整个报告中最重要的图表如下,显示市场的共识预期是每股盈利将在第二季度触底,然后从今年第四季度开始强劲反弹。

这张图表隐含地告诉你的是,经济将保持稳定,企业利润率也将如此,否则就无法实现这里所预期的盈利增长。这意味着市场也隐含地告诉你,它预计通胀将进一步减速,有助于利润率,同时经济将继续扩张,增加营业收入增长。因此,从这种情景开始是有道理的。

这张图表隐含地告诉你的是,经济将保持稳定,企业利润率也将如此,否则就无法实现这里所预期的盈利增长。这意味着市场也隐含地告诉你,它预计通胀将进一步减速,有助于利润率,同时经济将继续扩张,增加营业收入增长。因此,从这种情景开始是有道理的。

金发姑娘的结局是对前半部分的推断

2022年在增长方面出现了大幅下滑。股票市场也随之下跌。在2021年重新开放后,年同比增长率在年中达到了12%的高位。但随着时间的推移,这一增长率下滑至2022年结束时不到1%。但这看起来可能是一个潜在的低谷(如果你像市场一样向前推断)。看看这张图表:

第一季度增长加速。也许刚过去的季度会延续这一增长趋势。有了这个,收益将会反弹(有一定滞后),使得刚过去的季度成为低谷。这就是市场所期待的。

第一季度增长加速。也许刚过去的季度会延续这一增长趋势。有了这个,收益将会反弹(有一定滞后),使得刚过去的季度成为低谷。这就是市场所期待的。

此外,如果你用美联储首选的通胀衡量标准——个人消费支出价格指数除食品和能源等波动项目外的变化来看,现在趋势显然是下降的。

当然,现在的下降幅度还不够。但趋势已经足够明显,以至于随着联邦基金利率高于通胀率,美联储很可能会再次略微提高利率,然后如果通胀进一步消退,就会保持不变。

当然,现在的下降幅度还不够。但趋势已经足够明显,以至于随着联邦基金利率高于通胀率,美联储很可能会再次略微提高利率,然后如果通胀进一步消退,就会保持不变。

美好的日子。

简而言之,这就是上半年的情况。这也是股票市场对未来一年的定价。因此,股票的前瞻性观点是一个金发姑娘的结局。根据高盛团队的数据,目前股票的市盈率超过19倍,而中位数略低于16倍。

### 按数字来看

### 按数字来看

- 13% - 预计2024年第2季度同比盈利增长的共识

但如果通胀持续高企呢?

要考虑的第二种情景是,经济表现良好,但通胀并没有大幅下降。

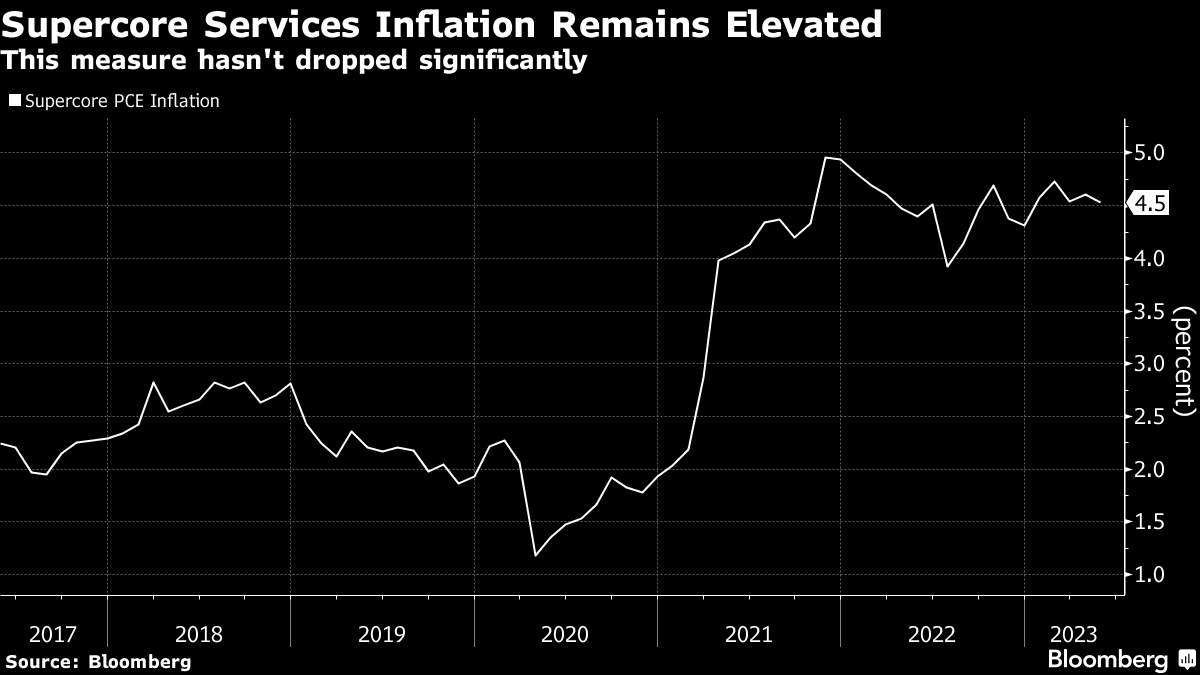

美联储已经开始跟踪“超核心”通胀指标,以确定其有多持久。这个指标从个人消费的价格序列中提取出只关注服务,剔除了目前由于购买低库存而与众不同的住房价格。人们认为,这个超核心指标的趋势更能反映通胀的真实趋势,因为商品受到供应链问题的困扰,房价和租金通胀也受到疫情的严重影响。

美联储已经开始跟踪“超核心”通胀指标,以确定其有多持久。这个指标从个人消费的价格序列中提取出只关注服务,剔除了目前由于购买低库存而与众不同的住房价格。人们认为,这个超核心指标的趋势更能反映通胀的真实趋势,因为商品受到供应链问题的困扰,房价和租金通胀也受到疫情的严重影响。

观察到超核心通胀在2021年底达到5%的高点,而美联储决定从疫情前的平均水平约2%开始收紧政策后,过去一年半仅降至4.5%。这并不乐观。对我来说,这表明通胀将持续。这对利润率不利。

例如,尽管有关所谓的利润导向通胀,贬义地称为贪婪通胀的讨论不绝于耳,但已经出现了消费者资金告罄的迹象。他们甚至在核心商品上收紧开支。上周,包装食品公司通用磨坊发布了盈利预警。而 公司传达的信息 是,消费者正在将品牌产品替换为价格更低的替代品,因为他们无法再忍受价格上涨。对于通用磨坊来说,在上一个财政年度,除北美餐饮服务外,所有类别的销量都下降了。这是一个明显的信号。

对股票的影响可能会体现在不同的行业之间。那些受益于疫情后需求的行业将拥有更强的定价能力和盈利增长。那些有替代品或消费者需求较低的商品和服务将会看到销量和利润保持在已经导致盈利衰退的压力下。对于那些行业来说,盈利衰退将会持续。

经济疲软和通胀走弱会怎么样?

在一个经济良好的情况下高通胀的反面是经济疲软,通胀再次下降至美联储的2%目标。对我来说,这具有我们在疫情爆发前十年看到的所谓长期停滞时期的所有特征。那是一个投资者选择增长而不是价值的时期,因为盈利增长受到弱劲的营收增长的限制。

只要经济继续增长,总体盈利就没有理由不能继续增长。但是偏向于拥有营收增长的行业和公司,而不是像上一个情景中那样拥有定价能力和利润的行业。最大的行业转变可能会出现在能源领域。在像2023年上半年这样的通胀疲软或减速环境中,能源表现不佳。但是如果通胀加速,无论增长环境如何,能源股都应该受益。

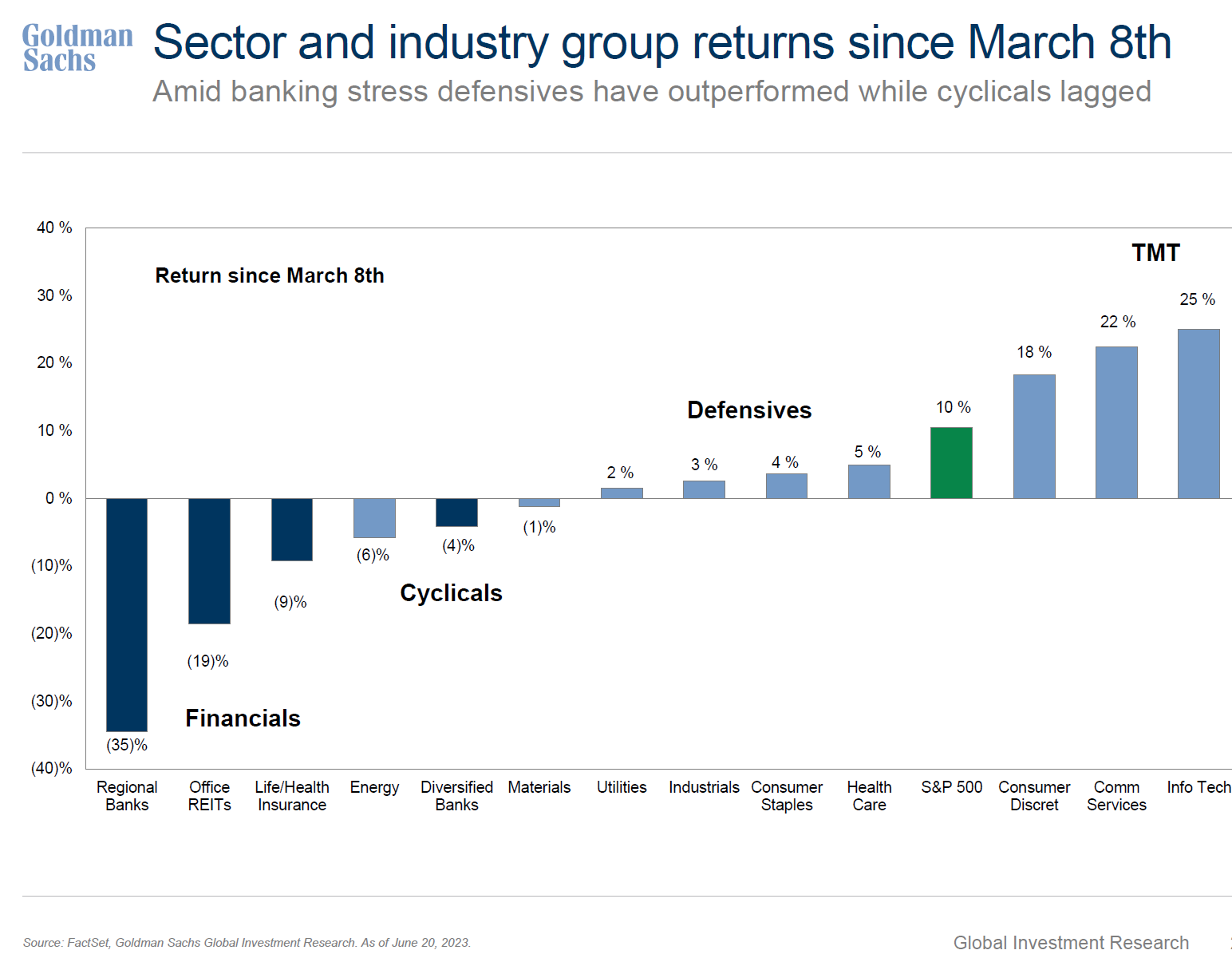

但是,如果经济疲软也意味着经济衰退,那么一切都将不确定。多重扩张将转为收缩。地区银行和办公楼房地产投资信托的损失将进一步扩大。根据高盛的分析,它们是过去三个月中表现最差的行业。

### 滞胀是所有世界中最糟糕的

### 滞胀是所有世界中最糟糕的

现在把过去两种情况中最糟糕的特征放在一起。这就是我们在20世纪70年代末至1982年经历的滞胀世界。这里的主要区别不仅仅是一场衰退,而是经济和盈利衰退的深度,以及随着美联储被迫加息而产生的贴现率。

那时股票将面临三股力量的打压。首先是贴现率,这将降低盈利倍数。如果通胀较高,需要较高的联邦基金利率,那么盈利倍数将不得不下降。此外,高通胀会伤害许多公司,就像通用磨坊正在经历的那样,通过销量下降和产品和服务替代。这对利润率和营收增长都是负面的。

对股票最具有害的近期影响是潜在的衰退。这是因为投资者的持仓方向与之相反。高盛表示,自2021年底美联储开始加息以来,近期的持仓方向首次为“风险偏好”。

这在很大程度上归因于数据的惊喜,数据相对于预期的高度与硅谷银行的灾难之前创造了实质性的下行风险一样。

这就是为什么市场的市盈率尽管持续出现盈利衰退,但如果下行风险在投资者纷纷进入市场时变现,会发生什么?我们应该预期倍数会急剧收缩,超出更大贴现率所能承受的范围。因此,滞胀性衰退对股价将会产生极为负面的影响。

这就是为什么市场的市盈率尽管持续出现盈利衰退,但如果下行风险在投资者纷纷进入市场时变现,会发生什么?我们应该预期倍数会急剧收缩,超出更大贴现率所能承受的范围。因此,滞胀性衰退对股价将会产生极为负面的影响。

我不属于金发女孩的阵营

因为我预计股票将在今年受到考验,所以我无法认同上半年温和的环境将我们推向下半年。我担心经济衰退。但如果没有出现经济衰退,股票就没有理由不能从目前的水平上涨。

然而,现实情况是,五大科技股 — 苹果、亚马逊、谷歌母公司、微软和英伟达 — 在上半年上涨了近50%。这导致标普500指数剩下的495家公司只上涨了5%,整个市场上涨了超过10%甚至接近15%,这是一个相当狭窄的上涨。而且这发生在盈利衰退期间。有充分理由担心这个市场已经超前了。

我在第一季度末写道 我认为大型科技股集团是一种增长优于价值的交易,这可能有效。但在涨幅50%之后,我对这个立场不那么乐观了。相反,我会关注那篇文章标题的整体信息,即美联储可能在通胀和经济方面失去控制。这意味着周期性股和金融股的下行风险更大,而防御性股票可能会胜过在上半年表现出色的科技、媒体和电信股。

你的立场是什么?

好的,向你提出三个问题。在这个特定的盈利季节,将推动股票的最大因素是什么?请记住,这可能是盈利衰退的谷底。第二个问题:人工智能对科技盈利的影响是否合理还是夸大了?最后,关于盈利衰退,是否会有更多的盈利预警?银行股的盈利是否将恶化?请在MLIV Pulse survey中分享你对本盈利季节的展望。

本周引用

“要从这里获得股权上涨,你必须迅速降低利率,进入一个盈利相当不错的世界。这在某种程度上是折扣线。要超越这个线,你需要更多。我认为相对于我们的衡量标准,这个线非常乐观。”

格雷格·詹森

布里奇沃特投资公司联席首席投资官

我关注的事项

- 这家全球最大对冲基金的首席投资官认为,股票定价完美无缺。

- 对于债券,争论集中在美联储身上。到目前为止,美联储的行动比预期更为积极。

- 关于30年抵押贷款如何真正帮助挽救美国经济的讨论很好。

- Westfield正在退出其旧金山市中心购物中心。

- 这家对冲基金正在筹集资金,认为负债公司即将陷入困境。

- 美国中产阶级(通货膨胀)焦虑被视为2024年选举的关键。

订阅Bloomberg.com,获取无限访问受信任的、数据驱动的新闻,从独家订阅者专享的新闻简报中获得专家分析。