为什么股市认为一切都会好起来是错误的 - 彭博社

Edward Harrison

在加利福尼亚州库比蒂诺市苹果园区举行的苹果全球开发者大会上,展示了苹果Vision Pro混合现实(XR)头戴设备,时间是2023年6月5日星期一。这,连同人工智能一起,是保持股价上涨的计算机未来吗?

在加利福尼亚州库比蒂诺市苹果园区举行的苹果全球开发者大会上,展示了苹果Vision Pro混合现实(XR)头戴设备,时间是2023年6月5日星期一。这,连同人工智能一起,是保持股价上涨的计算机未来吗?

摄影师:Philip Pacheco/Bloomberg 2023年仍存在一个“理想的通货紧缩”可能性。这种情况并非我的基本预期。但市场正期待这种毫不费力的通货紧缩,因此值得审视其证据以及看起来不太可能的原因。

我们都希望通货膨胀能够顺利下降

如果我告诉你,今天我要和你谈论一下“理想的通货紧缩”,你会怎么想?我知道。我几乎能听到你说:“但我以为他的通讯叫做‘一切风险’?”确实是这样。我仍在关注风险,但这次我想看看理想的通货紧缩的上行风险。此外,几乎每个人都预测了一个尚未到来的衰退(包括我)。

中期的积极结果在很大程度上取决于通货膨胀下降并不再对生活水平构成威胁。这不是我的基本预期。因此,我将提出支持这一观点的最佳情况,以及为什么这不太可能发生的论点。然后,我们将看看如果这种上行风险不成真会对一些资产价格产生什么影响。

理想的通货紧缩就是关于“理想的通货紧缩”

让我们谈谈“理想的通货紧缩”这个术语。简单来说,这是指我们可以实现一种毫不费力的通货紧缩的想法。希望是通货膨胀可以下降,而经济不会经历痛苦的衰退或失业率的急剧上升。本质上,这是一个既不太热也不太冷的经济——理想的情况。

“无暇”的部分反映了人们对其是否会发生的怀疑。但如果我们奇迹般地将通胀率降至2%,美联储就不会再收紧政策了。美联储主席杰罗姆·鲍威尔表示,他仍然对这一结果抱有希望。

最大的问题是:热到什么程度算是太热?从美联储的双重 mandate 来看,每月产生近34万个就业岗位,就像我们过去一年所做的那样,可能已经超出了市场的吸纳能力,价格压力可能会增加。但乐观的情况是,一年前这个数字几乎是58万,而且,很多人在疫情期间被边缘化后正在重新加入劳动力市场。因此,尽管就业增长出人意料地强劲,上个月失业率上升了。

在通胀方面,我们有美联储首选的核心个人消费支出价格指数,涨幅为4.7%。这是很高的,达到了100%。但它已经从5.4%下降到了现在低于联邦基金利率。如果到年底降至3%,就接近了美联储的目标,而且会使联邦基金利率比通胀率高出2%以上。再加上年底新增25万个就业岗位的速度——即使在接下来的七个月里新增了150万个就业岗位——这看起来就像是“金发姑娘”。

市场也已经为此定价。例如,看看那些没有立即违约风险的最低评级债券,即 Caa 或 CCC 级别的债券。在十月份,随着收益率上升至近16%,压力是明显的。但现在,这些证券的收益率已接近12%的低点。没有很多人相信所谓的“无暇通缩”,你是不会看到这种债券收益率的如此大幅下降的。

### 标普500指数的市盈率能告诉我们什么?

### 标普500指数的市盈率能告诉我们什么?

让我们谈谈股市看涨的情况。在股票估值上涨了20%之后,你可能会认为我们处于一个更脆弱的位置。但是看一下标普500指数的市盈率。这个水平与21世纪大部分时间相当。唯一更低的时期是2000年和2008年之后的熊市以及从那些熊市中复苏的时期。

因此,如果未来几年与过去25年有些相似,我们并没有看到像1999年的互联网泡沫那样的极端估值 — 即使最近人工智能股票出现了激增。我们也不一定会迎来2002年、2009年和2020年推高市盈率的盈利崩溃。相反,我们处于盈利崩溃市盈率高点和熊市后市盈率低点之间的中间地带。这是一个令人鼓舞的迹象,表明市场仍有可能在这一点之后继续上涨而不会进入过高估值的领域。

因此,如果未来几年与过去25年有些相似,我们并没有看到像1999年的互联网泡沫那样的极端估值 — 即使最近人工智能股票出现了激增。我们也不一定会迎来2002年、2009年和2020年推高市盈率的盈利崩溃。相反,我们处于盈利崩溃市盈率高点和熊市后市盈率低点之间的中间地带。这是一个令人鼓舞的迹象,表明市场仍有可能在这一点之后继续上涨而不会进入过高估值的领域。

数据统计

- 5.53% - 截至4月的美国服务业价格变动

最大问题是服务业通胀

我的看涨论点对你有说服力吗?

对我来说,这已经足够了让我对软着陆有些疑虑。在债务协议之后,高盛甚至将经济衰退的可能性降低到仅为25%。但遗憾的是,股市看涨的情况确实存在很多问题,这就是为什么它不是我的基本情况。

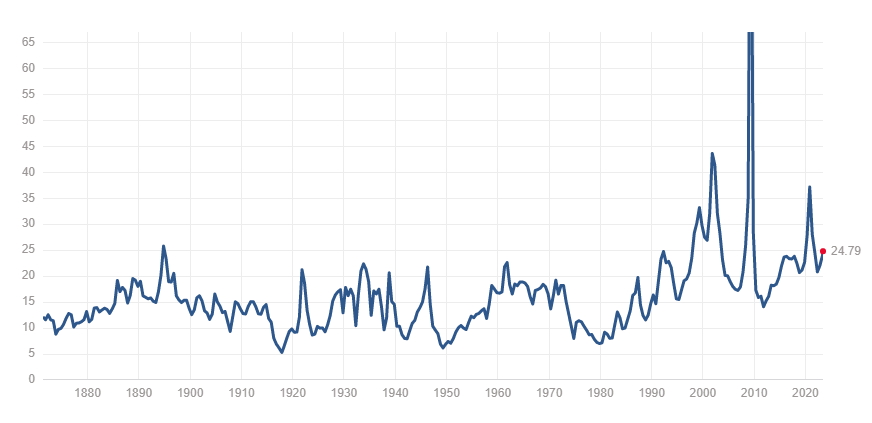

例如,看看下面这张长期通货膨胀图表,告诉我你看到了什么?

我看到了一个令人担忧的画面。现在,这是服务业的画面。我把商品放在一边,专注于这里,因为我认为通货膨胀问题就在这里,自疫情引发的耐用品消费增长结束后,人们现在又开始消费更多服务,经历了在家办公和囤货的怪异时期。而服务业通货膨胀的数据并不乐观。

我看到了一个令人担忧的画面。现在,这是服务业的画面。我把商品放在一边,专注于这里,因为我认为通货膨胀问题就在这里,自疫情引发的耐用品消费增长结束后,人们现在又开始消费更多服务,经历了在家办公和囤货的怪异时期。而服务业通货膨胀的数据并不乐观。

当然,我们从将近6%下降到了5.5%。但5.5%仍然几乎是美联储整体2%目标的三倍。在疫情爆发之前,这个数字自2008年以来从未超过3%,自1992年以来从未超过4%。好消息是,看起来服务业通货膨胀几乎与劳动力成本无关。看看这篇最近的美联储研究论文来让自己放心。这意味着美联储可以将服务业通货膨胀降至较低水平,而无需认为需要提高失业率才能实现。

这里的坏消息是 — 尤其是如果劳动力成本不是推动因素的话 --- 这种通货膨胀相当顽固。再看一次那张图表,注意上世纪70年代的趋势。1970年,数字就开始很高。一次衰退只能将其降至略低于4%。这是在第一次石油价格冲击之前。当那次冲击发生时,服务业通货膨胀飙升至9%以上。然后,在70年代中期的衰退中,它只降至略低于7%。在复苏期间,我们达到了两位数水平。

这正是美联储想要避免的。他们担心的不是商品通胀,而是高企稳的服务业通胀。从我看到的数据来看,那里的数字是一个大问题。

股票市场的一些不好消息

至于资产价格,关于股票的一件事是,21世纪的适度市盈率并不是一个很好的标尺。让我们记住,21世纪的大部分时间,利率都是零或接近零。这一点很重要,可以帮助我们理解为什么市盈率一直较高。否则,我们的起点比1890年代到1990年代初的近一个世纪的任何时期都要高。如果利率恢复正常,市盈率将高于历史标准,过去二十多年将成为一个不好的参照点。

此外,股票市场最近的上涨与一系列积极的经济数据意外相符。并不是股票市场在预期什么,更多的是它们在对意外好的数据印刷做出反应。

我怀疑,如果数据下滑,股市也会下滑。

我怀疑,如果数据下滑,股市也会下滑。

关注市盈率中的E以及经济

2022年开始,收益开始下滑,而且没有迹象表明下跌已经停止。摩根士丹利甚至认为,收益在2023年结束之前还将进一步下降16%。

在收益和持续高利率的情况下,如何维持牛市?我认为不可能。因此,7月和10月公司对收益的表态很重要,以及在这些收益季开始之前我们得到的警告。

显然,经济将在所有这些中起到重要作用,因为标普500指数足够全面,无法使自己免受最大的经济交叉风险。周一的数据缺失是早期警告信号,宏观经济表现优异的日子可能有限,因为招聘、消费和信贷增长放缓正在追赶我们。标普全球服务数字低于预期,ISM服务数字也是如此。重要的是ISM数据指向即将发生的收缩。而奇怪的是,尽管上周非农就业人数大幅增加,服务业就业已经在明显收缩,工作将是衰退前最后崩溃的事情。因此,服务业就业数据不佳是一个重要的警告信号。

既然我们在谈论就业形势,我也要指出,上次的非农就业数据是由于估计的非调查公司创造的就业岗位增加而提高的。这是一种统计插值,用于填补由于公司的诞生和死亡而留下的空白。这些小公司的诞生和死亡以一种月度企业调查无法捕捉的方式增加和减少就业人数。但是,出生/死亡模型过于静态,无法正确校准上升或下降,因此在周期转折点可能每月增加或减少数十万个“幻影”工作。如果我们后来得知过去几个月的就业人数增长被夸大了大约10万个,我不会感到惊讶。

因此,我的基本情况仍然是下半年经济衰退,随着这一事件的发生,企业盈利和股票都将下降。与此同时,在德国,经济已经陷入衰退,DAX指数上个月超过了大流行病的高点。对我来说,这突显了美国以外指数的相对价值,美国过度投资于高贝塔、据说增长更强劲的技术公司,如英伟达——一家受益于人工智能繁荣的芯片制造商,我将其比作1999年的思科,因为它是互联网的基础设施。

指数增长中蕴含着很多下行风险。DAX的交易倍数较低。在市场价格在回升之前保持稳定的时期,这意味着更有价值。

指数增长中蕴含着很多下行风险。DAX的交易倍数较低。在市场价格在回升之前保持稳定的时期,这意味着更有价值。

我仍在关注(并希望)无法无瑕的通货紧缩情景能够实现。但我认为可能性很低,这不是我的基本情况。我希望前面的分析告诉你为什么。对于资产价格,对我来说关键是股价高企,利差过于紧缩,除非是在最良性的经济情景下。因此,我认为上周我概述的情景更有道理。这表明我们正处于回声泡沫中,随着收益和经济结果低于高实际利率的背景下出现,这一泡沫将逐渐消退。

我仍在关注(并希望)无法无瑕的通货紧缩情景能够实现。但我认为可能性很低,这不是我的基本情况。我希望前面的分析告诉你为什么。对于资产价格,对我来说关键是股价高企,利差过于紧缩,除非是在最良性的经济情景下。因此,我认为上周我概述的情景更有道理。这表明我们正处于回声泡沫中,随着收益和经济结果低于高实际利率的背景下出现,这一泡沫将逐渐消退。

本周引用

利率从1981年一直下降,直到几周前。这叫做40年。所以这是很多肌肉记忆…

因此,人们自然而然地认为上涨是正确的一面。

吉姆·格兰特

创办人格兰特利率观察者### 我关注的事物

- 联邦住房贷款银行可能帮助了那些不是大型抵押贷款人的银行太多。

- 最垃圾的垃圾表现出色,但投资者开始感到紧张。

- 目前美国对加密货币进行了大规模监管打击。见证Coinbase和Binance。

- 像我一样,吉姆·格兰特认为利率将在很长一段时间内保持较高水平。

订阅Bloomberg.com,获取无限访问受信任的、数据驱动的新闻,从独家订阅者专属通讯中获得专家分析。