回声泡沫将被高实际利率弹破 - 彭博社

Edward Harrison

美国加利福尼亚州圣克拉拉的英伟达总部,2023年5月26日星期五。英伟达公司市值约1万亿美元,是第九家达到这一里程碑的公司,人工智能热潮推动了对能加速计算的处理器的需求。

美国加利福尼亚州圣克拉拉的英伟达总部,2023年5月26日星期五。英伟达公司市值约1万亿美元,是第九家达到这一里程碑的公司,人工智能热潮推动了对能加速计算的处理器的需求。

摄影师:Philip Pacheco/Bloomberg 市场行动最近变得非常泡沫化。很可能这不是新牛市的开始。这只是前一个高峰的“回音”。随着利率正常化,估值将受到压力,长期市场回报将逐渐下降。

我们现在处于一个“回音泡沫”中

如果我告诉你,疫情期间的利率是至少670年来最低,你会感到惊讶吗,还是觉得有什么独特的事情正在发生?当然,那些日子已经过去了。然而,如果你看看围绕人工智能的股市狂热,你可能会觉得它们并没有结束,因为估值已经大幅上涨。

相反,看起来我们现在非常像是处于一个“回音泡沫”中,纳斯达克100股票今年上涨超过30%。这只是一个“回音”,因为就在去年年初,纳斯达克100股票比今天高出超过10%。我认为当人们审视整体情况时,要维持这种涨势将会很困难 — 不是因为经济将会衰退。而是因为利率环境不会允许。股票的长期前景有些挑战,这意味着更多地考虑现金和投资级债券。下面,我将尝试解释为什么使用“实际”利率。

均值回归回报是不祥之兆

上周晚些时候,当我考虑写这篇文章时,我翻开了一个大约20年前开始的旧电子表格,用来跟踪各种数据系列,帮助我找出周期何时转变。尽管自2005年以来我没有更新股票部分。所以我填写了数据,得出了一些非常有趣的结果。

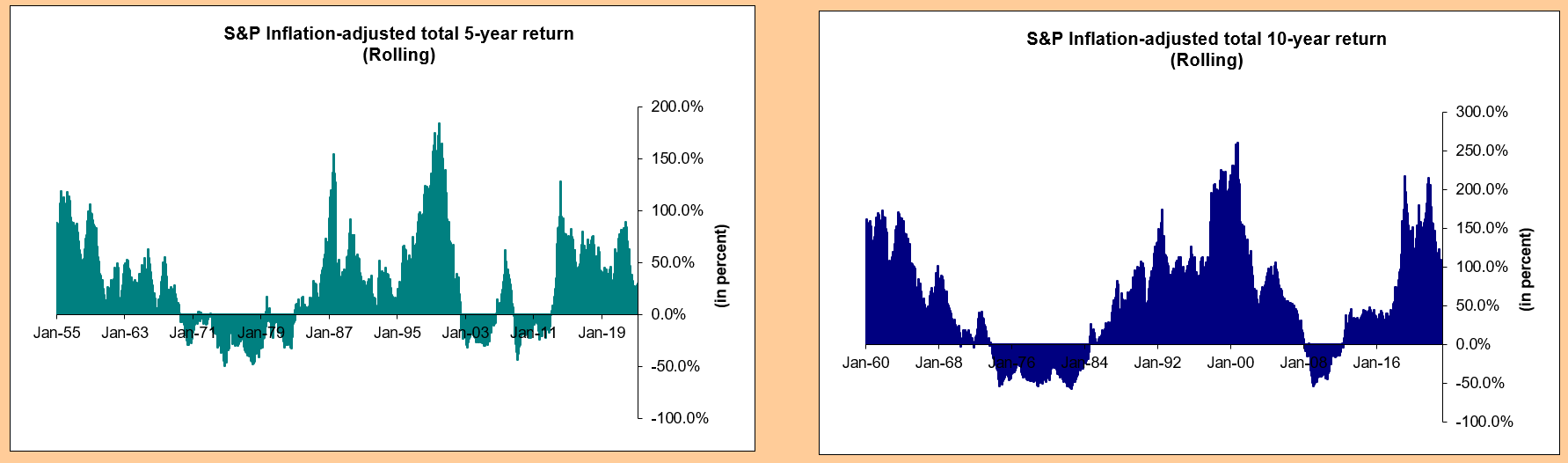

观察滚动的5年和10年通胀调整后的标普500指数回报,市场从1974年5年回报的50%的低点到2000年互联网泡沫后的10年回报260%的高点,呈现出均值回归波动。我知道这一点,但很长时间没有更新数字。所以我很感兴趣看看过去18年的情况。

我发现,通过疫情期间的长期10年回报,虽然与科技泡沫时期的水平相媲美,但并没有完全达到那些水平。此外,尽管最近五年的回报令人兴奋,但远不及上世纪90年代末互联网狂热的高点。但遗憾的是,经历了可怕的2022年和5月底的大幅反弹后,我们仍处于下行的均值回归期。

我发现,通过疫情期间的长期10年回报,虽然与科技泡沫时期的水平相媲美,但并没有完全达到那些水平。此外,尽管最近五年的回报令人兴奋,但远不及上世纪90年代末互联网狂热的高点。但遗憾的是,经历了可怕的2022年和5月底的大幅反弹后,我们仍处于下行的均值回归期。

为了给你一些数字,我将给出在长期牛市高峰时期的10年通胀调整后的收益。1961年11月为174%,1972年10月为仅42%,2000年10月为惊人的260%,2019年2月为几乎同样高的218%。

20世纪60年代的收益保持并几乎在1963年再次达到高峰,然后在1972年下降,形成了一个较弱的10年收益。通货膨胀使10年收益受到严重打击,以至于从1973年10月到1984年7月的每个月都是负数。在20世纪80年代逐渐增长,然后经济衰退减少了收益。但在90年代末的顶峰给我们带来了最大的10年收益,然后在2009年2月达到低点,随后在10年后的2019年2月迎来了一轮长期的牛市高峰。

大流行病很像1960年代初期的时期,将收益延续到2021年9月的双顶,但从2019年起从未重新获得峰值收益。十年来的收益现在仅在通胀调整后超过100%。这意味着你从2013年5月起在通胀后翻了一番。

对于最后这个数字,我该怎么看待?按照历史标准,这是相当高的。而且由于5年来的收益在通胀后仍然超过30%,我认为我们正在逐步回归均值——并且通常会有向下的过度调整。如果这跟1960年代或1990年代初期有任何相似之处,那么向下意味着你在五年滚动基础上不会亏钱。但在更糟糕的情况下,通胀调整后的损失在五年内可能超过50%。例如,2009年2月的低点是-54%。

按数字来看

- 214.8% - 大流行病期间(2021年9月)通胀调整后的十年最高收益

折现率101

为什么会发生这种均值回归和过度调整?这是我的想法。

股票是一种残余物。我的意思是,股权是在员工、供应商、税收和利息全部支付后剩下的东西。如果其中任何一项支付流增加或减少,特别是考虑到需要重新投资于业务,那么这种自由现金流可能会非常波动。因此,股东通常会获得远远超过国债持有者所谓的无风险利率的回报(尽管我们都知道债务上限的把戏使其更加有风险)。

问题在于,这种溢价受到利率的严重影响,因为当股东购买一股时,他们支付的大部分自由现金流将在未来才会到来。而且由于未来的钱比今天口袋里的一美元更不实用、更不确定,你必须按照一个利率对其进行折现。

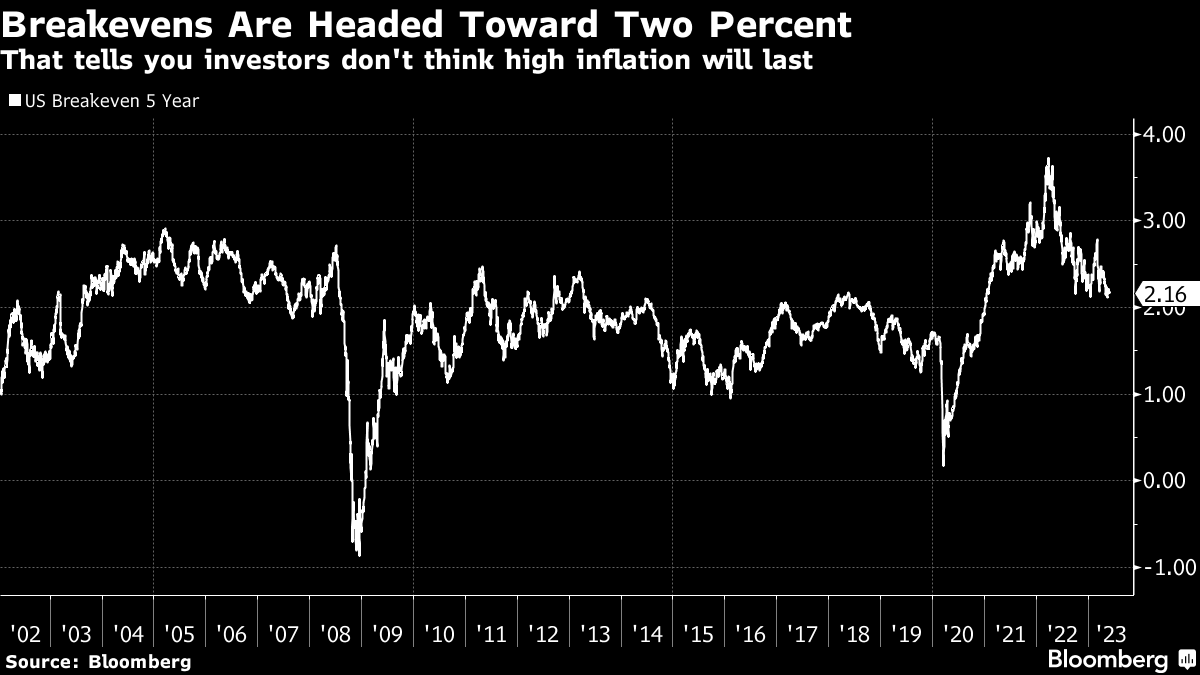

事情是这样的,我们即将离开的前所未有的低利率制度在投资者所需的“实际”利率方面是独一无二的,无论是对于无风险的国债还是其他任何资产。看看这张5年期通货膨胀保护证券(TIPS)的图表。它向你展示了人们愿意为无风险债券支付多少,剥离通货膨胀后。

请注意,当互联网泡沫破裂时,我们的利率为4%,从那时起我们从未回到那个水平。当格林斯潘将利率降至1%时,实际利率(通货膨胀后)急剧下降至1%以下,助长了房地产泡沫。当美联储试图消除这种过度时,它演变成了大金融危机。

请注意,当互联网泡沫破裂时,我们的利率为4%,从那时起我们从未回到那个水平。当格林斯潘将利率降至1%时,实际利率(通货膨胀后)急剧下降至1%以下,助长了房地产泡沫。当美联储试图消除这种过度时,它演变成了大金融危机。

这一次,美联储将利率降至零,并开始购买资产。实际利率在2013年降至接近-2%,然后美联储主席伯南克警告他将停止购买资产。最终,他的继任者的继任者,杰罗姆·鲍威尔,将实际利率提高至1%。目前,它们约为1.7%,曾短暂接近2%。这比我们在上世纪90年代末看到的最高利率低了一半。

股市将屈服于实际利率的正常化

现在,当我们谈论实际利率时,我们指的是TIPS上的所谓保值率。这是从TIPS的利率中暗示的通货膨胀水平,使您对同一到期日的普通国债保持中立。这是,比如,5年期国债和5年期TIPS之间的利率差。我们可以在这里排除通货膨胀,因为该利率在近期通货膨胀恐慌和短暂的大金融危机通货紧缩恐慌期间除外,一直保持在接近美联储两个百分点目标附近。

所以当我们考虑为什么折现率较高时,让我们纯粹从“实际”角度来思考。只有实际利率才是推动这辆巴士的动力。而这辆巴士目前正在以更快的速度行驶,但远远不及完全正常化的情况。如果我们有4%的实际利率,就像科技泡沫破裂时那样,股市中的回响泡沫会迅速破裂。

所以当我们考虑为什么折现率较高时,让我们纯粹从“实际”角度来思考。只有实际利率才是推动这辆巴士的动力。而这辆巴士目前正在以更快的速度行驶,但远远不及完全正常化的情况。如果我们有4%的实际利率,就像科技泡沫破裂时那样,股市中的回响泡沫会迅速破裂。

我认为情况会如何发展。观察现金和债券

所以不要考虑财政政策、债务上限和通货膨胀。在思考情况如何发展时,纯粹关注实际利率。并将其与企业盈利的商业周期相结合。这样做将大大帮助你了解我们将走向何方。

高实际利率本身不一定会导致股市崩盘。但当它与像我们在1973-74年和2007-08年看到的深度周期性衰退相结合时,情况就会变得不同。尽管科技泡沫破裂很糟糕(实际利率为4%),但它仍然是一次普通的衰退。标普500指数的通胀调整后的十年回报率在2004年11月恢复到100%以上。需要大规模金融危机才能使长期股票回报率下降。

英伟达正在交易 目前以25倍销售额交易,背后是以人工智能为中心的股票狂热。这比费城半导体指数中其他芯片股的水平高出四倍。这不是早期牛市动态的象征。这是晚期周期或回响泡沫时期的标志,市场正在下行。因此,尽管自2021年9月以来标普指数的通胀调整后的十年回报率已经减半,但还有更多下行空间。下跌有多深取决于实际利率的上升程度和衰退的深度。

现在看来,这更像是20世纪90年代或2000年代的周期,而不是1973-74年的石油冲击或全球金融危机。这意味着10年的回报再次减半至约50%。不是很好,但也不是很糟糕。但这也意味着市场将在相当长的一段时间内徘徊。此外,回声泡沫变得越明显,均值回归就越明显,也越可能持续更长时间。对于那些接近退休的人来说,这确实存在一些轻微的风险。这也是向投资级债券和现金过度配置变得越来越有吸引力的一个原因。

本周引用

这个系统非常脆弱。如果我的基本观点是正确的,即世界在没有崩溃的情况下无法应对更高的利率,那么央行将面临非常艰难的时期。

爱德华·钱勇

《时间的价格,利息的真实故事》作者

采访 去年的 在利率正常化时### 我关注的事情

- 英伟达的盈利指引 使股价飙升。 凯西·伍德在涨幅之前抛售了。

- 债务上限协议 可能不会对经济造成太大影响。希望不会。

- 关于所谓“国内外包”的有趣文章。它正在将低工资工作从美国的关键城市转移出去

- 德国 正处于衰退中。

订阅Bloomberg.com,获取无限访问受信任的、数据驱动的新闻,从独家订阅者专属通讯中获得专家分析。