FTC主席Lina Khan正在颠覆华尔街的并购套利策略 - 彭博社

Yiqin Shen

Lina Khan摄影师:Al Drago/BloombergLina Khan是美国数十年来最激进的托拉斯打击者。在她任职大约两年后,华尔街仍在艰难地了解她将对一些美国最强大的企业发起的斗争会走多远。

Lina Khan摄影师:Al Drago/BloombergLina Khan是美国数十年来最激进的托拉斯打击者。在她任职大约两年后,华尔街仍在艰难地了解她将对一些美国最强大的企业发起的斗争会走多远。

并购套利投资者——他们押注提议的收购交易会完成——在Khan领导的联邦贸易委员会(FTC)起诉阻止Amgen Inc.收购Horizon Therapeutics Plc后,经历了自2020年初以来最糟糕的一个月。

此举在此前几周两笔其他大型待定交易遭遇重大挫折之后,震惊了持有最广泛套利赌注的投资者。这是自2009年以来FTC首次起诉阻止一项制药交易,也凸显了套利交易员仍在适应拜登政府加大的反托拉斯力度。

面对不断变化的局势,这些基金正在调整他们的策略。一些基金正在彻底清算处于困境中的头寸,另一些则更专注于交易价差波动,或者更缓慢地扩大赌注。还有一些人则抓住问题交易,认为它们最终会完成并产生丰厚的回报。

“监管环境是我职业生涯中遇到的最具挑战性的,”自上世纪90年代以来一直在该行业工作的事件驱动策略师Brett Buckley说。

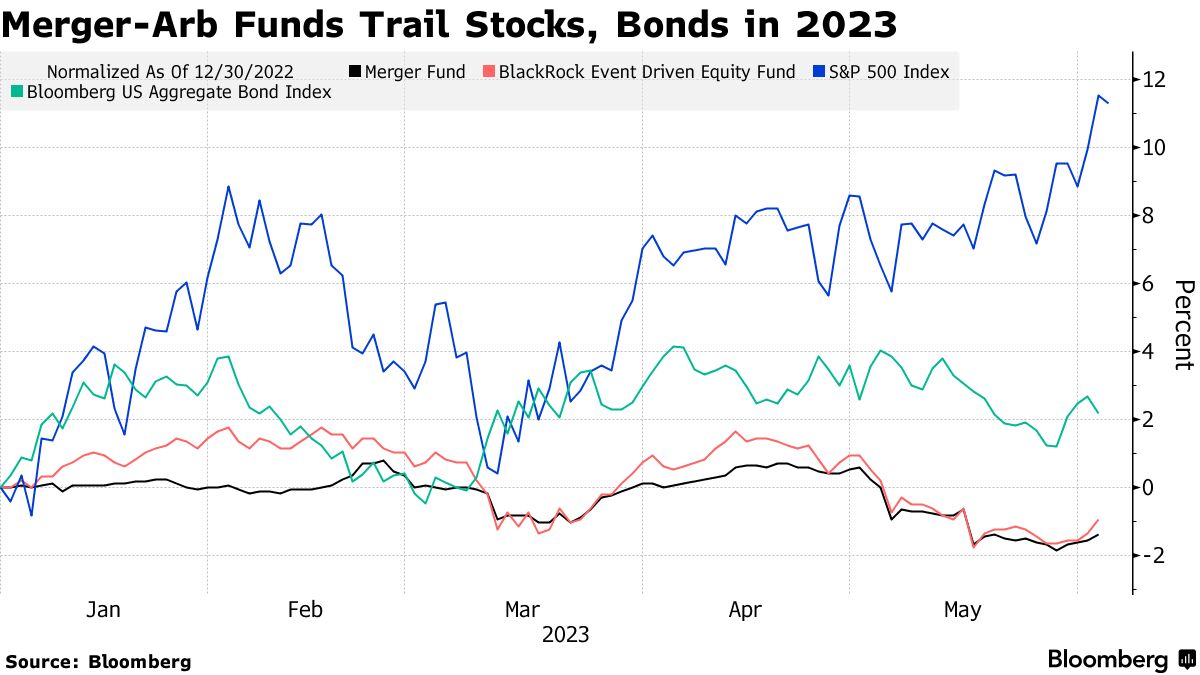

一些最大的开放式套利基金在2022年取得收益后,接近年中时明显落后于市场基准。根据彭博社编制的数据显示,35亿美元的Merger Fund今年下跌了1.4%,而70亿美元的BlackRock Event Driven Equity Fund几乎下跌了1%。与此同时,标普500指数上涨了11%,而六个月期的国债收益率超过5%。

套利交易员面临的挑战之一是公开并购活动的放缓,部分原因是反垄断力度加大。根据巴克利的数据,美国有大约40笔价值超过5亿美元的待定交易,而在一般时期,这个数字大约在55到75之间。

套利交易员面临的挑战之一是公开并购活动的放缓,部分原因是反垄断力度加大。根据巴克利的数据,美国有大约40笔价值超过5亿美元的待定交易,而在一般时期,这个数字大约在55到75之间。

过去十年,反垄断执法并不是一个大问题,这使得套利投资者能够采用简单的交易策略,并在借贷成本接近零时获得年化回报率在3%至5%左右,这在当时是很有吸引力的。但是,随着拜登政府监管机构大幅加大阻止并购的力度,要实现这些数字变得更加困难。加倍努力。

在任命34岁的汗为FTC主席时,拜登选择了一位帮助奠定更为激进立场的人。这位耶鲁法学院毕业生在2017年发表了一篇广泛阅读的法律评论文章,主张认为,亚马逊公司是一家扼杀竞争的垄断者,而现行的反垄断方法并未解决这种策略。后来,作为一名律师,她在为众议院民主党人撰写关于反垄断问题的报告方面发挥了重要作用,这成为专注于企业权力的法案的基础。

“作为执法者,你的目标之一必须是威慑,” Khan上周在纽约的一次活动中说道。“你希望在第一时间阻止非法交易的发生。”

| 阅读有关政府反垄断行动的报道: |

|---|

| 拜登的激进反垄断议程正在冷却大交易 |

| Lina Khan的任命激怒了科技界:全面充电 |

管理风险

在新环境中,Versor Investments的Neetu Jhamb表示,强大的风险管理至关重要。例如,该基金会系统地随时间建立在风险交易中的头寸,以捕捉更广泛的价差,并跟踪交易是否比预期需要更长时间才能完成。

“我们的流程将无法成功完成的时间异常延长解释为终止风险增加的迹象,”她说。“因此,我们已经减少了几笔受挑战的交易头寸。”

根据瑞银证券特殊情况咨询部门主管Evren Ergin的说法,反垄断风险在交易价差中显而易见,这是过去十年中最宽的。

并购套利价差接近过去十年最宽

来源:瑞银特殊情况部门

注:基于市值加权的非年化价差,减去利率

当然,更具风险的背景也可能创造更多利润空间。

考虑到安进-赫里昂的情况:在FTC 5月中旬的决定震惊之后,基金经理们开始评估其法律前景。赫里昂的股价在FTC公告后暴跌了14%。自那时以来已经反弹了3.5%,部分原因是一些分析师认为监管机构的诉讼是一种不太可能成功的尝试。这种波动给套利者提供了一个入场点。

阅读BI: FTC打击安进-赫里昂并购交易的可能性渺茫,无法阻止价值280亿美元的交易

“对于那些积极交易这个领域的人来说,这可能是一个非常好的机会,因为你有很多机会进行交易,”纽伯格伯曼公司首席策略组负责人Joseph Rotter说。

如果安进的收购在法庭上获胜,以当前价格购买赫里昂可能会带来近20%的收益。赫里昂是套利者中最受欢迎的头寸之一,吸引了包括Pentwater Capital Management和HBK Investments在内的经验丰富的参与者,根据彭博社编制的文件数据。

| 阅读更多: |

|---|

| 辉瑞-希珍交易存疑,FTC瞄准生物制药公司 |

| TD-第一地平线崩溃暗示套利交易者的最大恐惧 |

| 微软-动视传媒交易价差超过18美元,押注交易将破裂 |

Pentwater的代表未回应置评请求,而HBK拒绝置评。

当然,失败将意味着巨大的损失。一些套利基金现在包括更多的空头交易头寸,如果交易出现问题则可以获利。

投资者面临着一系列“哑铃形”机会,纽伯格伯曼的罗特尔表示。

| MLIV脉冲调查 |

|---|

| 公司是否过度提高价格?这是否导致通货膨胀?分享你的观点这里。 |

面临监管风险的交易仅有60%至70%的可能性会完成,他说,即使与大金融危机相比,这个概率也很低。与此同时,那些看似没有这类问题的交易的利差比正常时期更紧,挤压了回报。

“再也没有简单的利差了,你将不得不习惯每年有几笔交易被阻挡和破产,”凯尔纳资本的投资组合经理克里斯·普尔茨说。“但利差环境正在为你承担这些风险而进行补偿。”