华尔街日报:市场让美国的例外主义继续存在 - 彭博社

bloomberg

谷歌母公司Alphabet Inc.及其辉煌的同行无人能及。

谷歌母公司Alphabet Inc.及其辉煌的同行无人能及。

摄影师:Marlena Sloss/Bloomberg据知情人士透露,中国正计划推出最全面的救助计划,以拯救陷入严重放缓和日益加剧流动性危机的房地产市场。创纪录的放缓,据知情人士透露,中国人民银行和中国银行保险监督管理委员会周五联合发布通知,制定了确保房地产行业“稳定健康发展”的计划,这些人士称,与以往零碎的措施不同,最新通知包括16项措施,涵盖了解决开发商面临的流动性危机到放宽购房者首付要求等方面。

中国人民银行和中国银行保险监督管理委员会周五联合发布通知,制定了确保房地产行业“稳定健康发展”的计划,这些人士称,与以往零碎的措施不同,最新通知包括16项措施,涵盖了解决开发商面临的流动性危机到放宽购房者首付要求等方面。

要直接将John Authers的新闻简报发送到您的收件箱,请在此处注册。

美国例外主义

这是一个经常被使用的短语,但投资者们不愿放弃它。去年,美国市场持续创下历史新高,将其国际同行远远甩在身后。这种出色的表现是否能持续下去?这取决于谁在问,但很难忽视美国各种资产类别继续超越世界其他地区的事实。

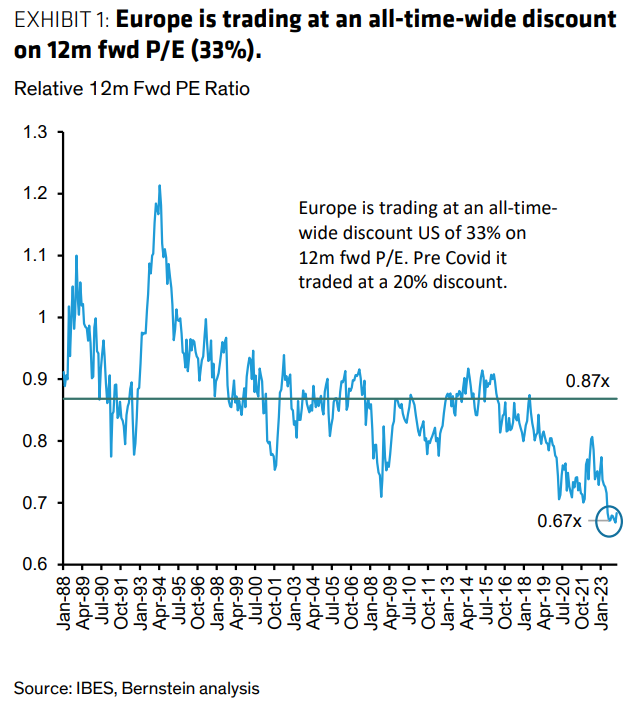

考虑这一点:美国目前正面临标普500当前收益率和MSCI欧洲指数之间的最大差距。简单来说,欧洲与美国之间从未有过这么大的价格差异。投资者从欧洲资产获得的收益率看起来比美国基准更具吸引力。

注意差距

相对于标普500指数,欧洲从未如此便宜

来源:彭博社

当比较两个市场的12个月前瞻性市盈率时,相同的模式出现了。根据伯恩斯的估计,与美国同行相比,欧洲正以33%的历史最大折扣交易 —— 甚至比疫情前的20%折扣还要陡。这是伯恩斯追踪的35年数据集中最宽的差距,远远大于全球金融危机期间的差距:

估值差距是合理的。大约15年的低利率有利于美国股票的估值。所谓的七巨头科技公司都是美国公司,而欧洲股票在提供持续正收益增长方面的记录较差。然而,伯恩斯指出,收益增长预期、质量或经济前景方面的差距不足以证明这种差距。

估值差距是合理的。大约15年的低利率有利于美国股票的估值。所谓的七巨头科技公司都是美国公司,而欧洲股票在提供持续正收益增长方面的记录较差。然而,伯恩斯指出,收益增长预期、质量或经济前景方面的差距不足以证明这种差距。

裁决?

“在我们看来,估值差距可能会缩小,”由莎拉·麦卡锡领导的策略师们写道。这很难确定时间,但她表示,今年可能会出现几个潜在的催化剂。其中包括欧洲央行较早实施的利率削减,这是由经济疲软推动的(尽管利率市场仍然预计美联储将首先放松政策,尽管其经济要强得多),美国金融条件的收紧,以及由人工智能在大型科技股上的涨势引发的任何中断。到目前为止,他们仍然看到投资者对欧洲股票的不情愿,这表现为持续的净流出。

这一点并不难理解。去年,美国标普500指数上涨了24%,而MSCI欧洲指数仅增长了一半。科技股为主的纳斯达克100指数飙升了54%,创下了自上世纪90年代互联网繁荣以来最佳年度涨幅,随着主导的七巨头继续刷新新高。

“这一市场的涨势是美国、科技、人工智能的涨势,”Tikehau Capital资本市场策略主管拉斐尔·图安说。“市场有所扩大,但领导层仍然非常狭窄。”

这种集中使市场容易受到这些精英的任何失误的影响。问题不仅仅在于他们的表现 —— 还在于市场对他们的高期望,正如Points of Return所讨论的这里。举例来说:上周四,两家科技巨头发布了业绩报告,两家公司的业绩均大幅超出预期。然而,股价在盘后交易中下跌,表明结果并不如投资者所期望,同事塔蒂亚娜·达里指出。撰写本文时,谷歌母公司Alphabet股价下跌了5.8%。

Alphabet的暴跌是因为其核心搜索广告业务的收入低于预期,使得2023年年底的业绩表现黯淡。与此同时,微软公司的云业务增长让华尔街一些人失望 —— 即使该公司发布了自2022年以来最强劲的营收增长。现在所有人的目光都将集中在Meta Platforms Inc.、亚马逊公司和苹果公司,它们将在周四发布业绩报告。这些公司现在如此重要,以至于它们的业绩几乎被视为宏观经济数据。所有这些公司都可能受到地缘政治冲击的影响,特别是涉及台湾的问题,这里生产了它们许多的半导体。

这应该是一个值得提醒的事实,即正是大型科技集团真正让美国脱颖而出。根据等权重基础对标准普尔500指数进行评估(使科技巨头的权重不高于其他任何公司),自2021年初以来,欧洲斯托克斯600指数与之基本持平。

科技例外

剔除该行业,欧洲一直保持与等权重标准普尔500指数的同步

来源:彭博社

注:截至2021年1月25日为止

剔除该行业描绘出完全不同的画面。“美国股市仍处于历史高位。但这并不意味着回到了2021年的YOLO行为,”汇丰银行策略师邓肯·汤姆斯写道。“裂缝正在车轮下显现。因此,我们的观点不是追逐最新的上涨趋势,因为:1)击败盈利预期的门槛,尤其是对于美国科技行业而言,非常之高(环比增长10%);2)由于红海航运中断存在通胀上行风险,可能会重新定价利率预期。” 这意味着,正如大多数读者可能已经想到的那样,从现在到周末之间关于联邦基金利率、非农就业数据和大型科技公司业绩的消息可能会产生重大影响。

事实上,一些人已经开始担心科技行业还能增长多少。施罗德投资管理公司美洲多资产主管亚当·法斯特鲁普对科技行业持轻仓,尽管强调他“小心翼翼地不要过度轻仓”。科技是指数中的一个重要组成部分,严重的轻仓将带来职业损害风险,并且相对同行表现不佳。然而,他的公司已将对股票的前景展望调降至中性,预计美国利率将见顶。

“美国目前在人工智能领域拥有明显的领导地位是事实。这种卓越性可能会继续,”他说。“但是,如果你看看截至2023年的10年间股权表现,日本和欧洲的盈利增长优于美国。”

Amundi US的首席投资官Marco Pirondini建议,美国公司至少做了一些事情来赢得他们的估值:

美国公司管理得非常非常好。美国经济的规模确实提供了其他市场难以企及的规模经济… 美国存在的所有私募股权、风险投资和创业精神提供了一种创新水平,老实说其他地方都不存在… 这种情况已经持续很长时间了。当你看未来三年时,我认为估值差距将变得如此极端,以至于我预计这些相对估值将趋于正常化。

那么美国的卓越性能延伸多远呢?Societe Generale的Kit Juckes认为:“对此的答案是,它已经延续的时间比几乎任何人预期的都要长。它不会永远持续下去,但我们别无选择,只能等待并看看何时开始出现裂痕。”

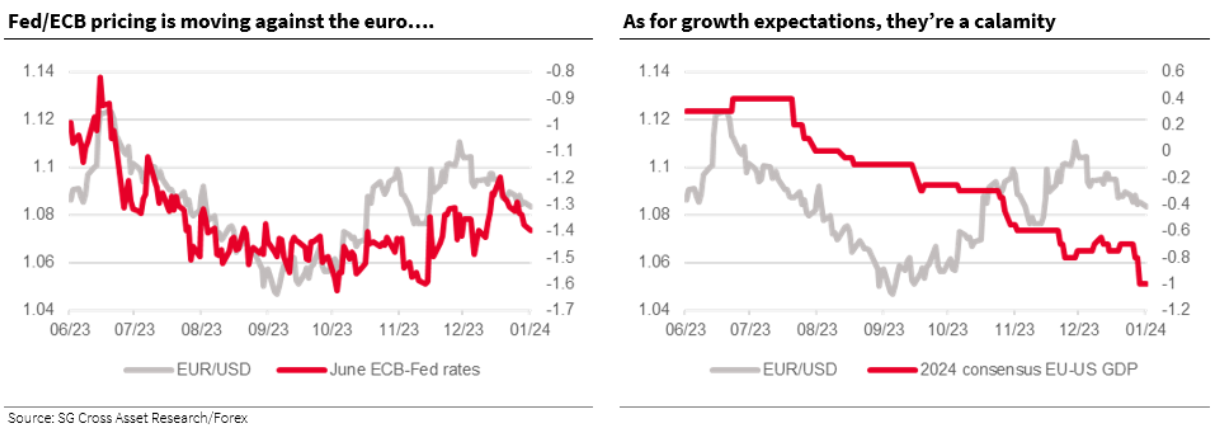

他指出,欧洲的增长预期正在下滑相比之下。这应该会加强美元,从而继续美元资产的表现优异。与此同时,对于美联储和欧洲央行截至六月份将达到的目标利率的隐含预测已经开始偏离了美联储将首先降息的信念,它们之间的差距将会缩小 — 这也应该会帮助美元,对于以欧元计价的资产来说是个坏消息:

美国信贷利差目前比欧洲的更紧,尽管美国公司正在进行大量借款。欧洲公司仍更有可能使用银行融资,这应该使他们的债券风险稍低。“这非常不寻常,”Tikehau的Thuin说。“欧洲信贷利差通常比美国更紧,因为指数质量更好。换句话说,美国资产更昂贵,因为增长更多,韧性更好,受地缘政治影响较小。”

美国信贷利差目前比欧洲的更紧,尽管美国公司正在进行大量借款。欧洲公司仍更有可能使用银行融资,这应该使他们的债券风险稍低。“这非常不寻常,”Tikehau的Thuin说。“欧洲信贷利差通常比美国更紧,因为指数质量更好。换句话说,美国资产更昂贵,因为增长更多,韧性更好,受地缘政治影响较小。”

增长趋势

美国信贷利差目前比欧洲的更紧

来源:彭博社

目前,似乎大部分世界都避免了进入这场最期待的衰退。国际货币基金组织则上调了全球增长预测,并称今年美国的扩张超出预期,中国的财政刺激效果也好于预期。国际货币基金组织表示,今年全球经济增长将达到3.1%,高于去年10月的2.9%。投资者现在已经确切知道增长会出现在不同阶段。

但目前,美国的数据仍然是最超出预期的,正如Citi经济惊喜指数所示:

伟大的趋同

各地区的Citi经济惊喜指数显示美国的上涨更多

来源:彭博社

根据Strategas Research Partners的Don Rissmiller,世界正在努力实现他所称的“经济着陆”。这会是什么样子?“在一些国家,这看起来像是硬着陆(中国),而在其他地方,情况可能会有波动(例如欧洲)。但美国正经历着稳健增长和温和通胀 —— 这是实现软着陆的路径,尤其考虑到正在考虑的财政缓冲(例如华盛顿特区目前正在考虑的税收法案)和可能在2024年进行的美联储降息。”

换句话说,押注美国的特殊性仍需要很大的勇气。

—伊莎贝尔·李

生存贴士

这里有一个建议:确保有一个你可以信任的非常好的副手。我(约翰在写这篇文章)今天一直在处理似乎是相当严重的24小时肚子病。很棒的是伊莎贝尔能够写出上面的文章。如果有一天我需要放松一下,只是专注于改善别人的散文,那就是今天了。谢谢你,伊莎贝尔。我会想念你的。

为了降低一点调子,一些适合我今天这样的日子的歌曲:又来了一个,由蒙提·派森演唱,吃掉它,由怪胎阿尔·杨科维奇演唱,你让我作呕,由平克演唱,帮帮我,我饿了,由涅尔瓦纳演唱。毫不奇怪,人们往往不会写关于这个主题的歌曲,但我愿意接受更多的介绍。更多来自彭博观点:

- 利亚姆·丹宁:通用现在拥有了特斯拉失去的东西——乐观的前景

- 乔纳森·莱文:‘辣酱’ETF即使没有吉姆·克莱默基金也会蓬勃发展

- 安迪·穆克吉:中国的过剩,印度的干旱。流动性的两面

想要更多彭博观点? OPIN <GO>。或者您可以订阅我们的每日新闻简报。