股市熊市正在加剧这些信号显示为什么 - 彭博社

Edward Harrison

美国股市在上个月杰罗姆·鲍威尔在杰克逊霍尔论坛上发表了短而明确的讲话后下跌,他表示利率将在相当长的一段时间内保持较高水平,抵制了美联储可能调整政策方向的想法,这可能会使其抗击通胀的努力变得更加复杂。

美国股市在上个月杰罗姆·鲍威尔在杰克逊霍尔论坛上发表了短而明确的讲话后下跌,他表示利率将在相当长的一段时间内保持较高水平,抵制了美联储可能调整政策方向的想法,这可能会使其抗击通胀的努力变得更加复杂。

摄影师:迈克尔·纳格尔/彭博社 美国股市陷入了一条以较低高点和较低低点为标志的下行路径。这是一个周期,本周的美联储政策决定和经济预测可能会在今年余下时间内巩固。我正在关注五个关键信号,这些信号对股市未来走势至关重要。

突破区间市场

自从标普500指数在8月突破4300点以来,美国股市已经明显走软。那些认为新牛市正在形成的人必须面对从六月的熊市低点开始的仅17%的涨幅,然后卖盘再次开始。尽管纳斯达克指数成功上涨了传说中的20%,但股市仍然处于本年初确立的下行路径中,形成了较低高点和较低低点。这并不是一个牛市。

本周美联储不仅将确定新的联邦基金利率,而且将让我们一窥未来。更具体地说,它的所谓“点阵图”总结了美联储官员认为利率将走多高以及将保持多长时间的情况,这才是真正重要的。我预计将看到本年底联邦基金利率预计为4%,2023年底为4.5%,远高于美联储在六月预测的3.4%和3.8%。这应该足以催化联邦基金期货的上涨,引发股市下跌,并最终使其重新测试六月的低点。

本周美联储不仅将确定新的联邦基金利率,而且将让我们一窥未来。更具体地说,它的所谓“点阵图”总结了美联储官员认为利率将走多高以及将保持多长时间的情况,这才是真正重要的。我预计将看到本年底联邦基金利率预计为4%,2023年底为4.5%,远高于美联储在六月预测的3.4%和3.8%。这应该足以催化联邦基金期货的上涨,引发股市下跌,并最终使其重新测试六月的低点。

但与其把一切都归咎于美联储的声明,我更关注以下一些关键市场指标,以告诉我接下来事情会朝哪个方向发展。

4.5%的联邦基金期货

这是受美联储直接影响最大的指标。在7月5日,我曾认为美联储会将利率提高到4.5%因为通胀。当时,期货市场显示美联储最多只会提高到3.5%。

自那时以来,对美联储收紧政策的预期大幅上升,目前已经定价到2023年3月将近4.5%。因此,市场已经对这一点做出了反应。尽管一系列美联储官员表示在达到最高利率后,利率将保持较高一段时间,但利率期货显示美联储将在2023年削减半个百分点。

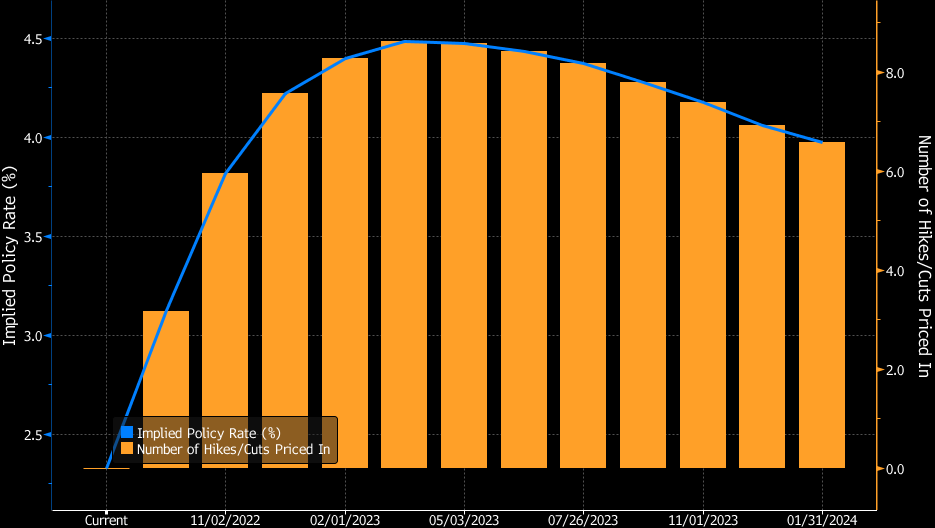

隐含隔夜利率和加息/减息次数来源:彭博社、芝商所美联储官员的观点将反映这些变化中的预期。预计2022年年底的美联储基金利率平均值将为4%,到2023年底将达到4.5%。2023年的4.5%水平至关重要,因为市场仍在与美联储对抗。当债券市场将2023年12月的利率水平提高到4.50%时,这将通过贴现率以及债券对股票造成伤害。

隐含隔夜利率和加息/减息次数来源:彭博社、芝商所美联储官员的观点将反映这些变化中的预期。预计2022年年底的美联储基金利率平均值将为4%,到2023年底将达到4.5%。2023年的4.5%水平至关重要,因为市场仍在与美联储对抗。当债券市场将2023年12月的利率水平提高到4.50%时,这将通过贴现率以及债券对股票造成伤害。

盈利预期下调

一家公司的价值主要取决于对其未来盈利的预期以及应用于这些盈利的贴现率。美联储正在提高利率,降低未来现金流的价值。但预期的现金流本身似乎也在减少。

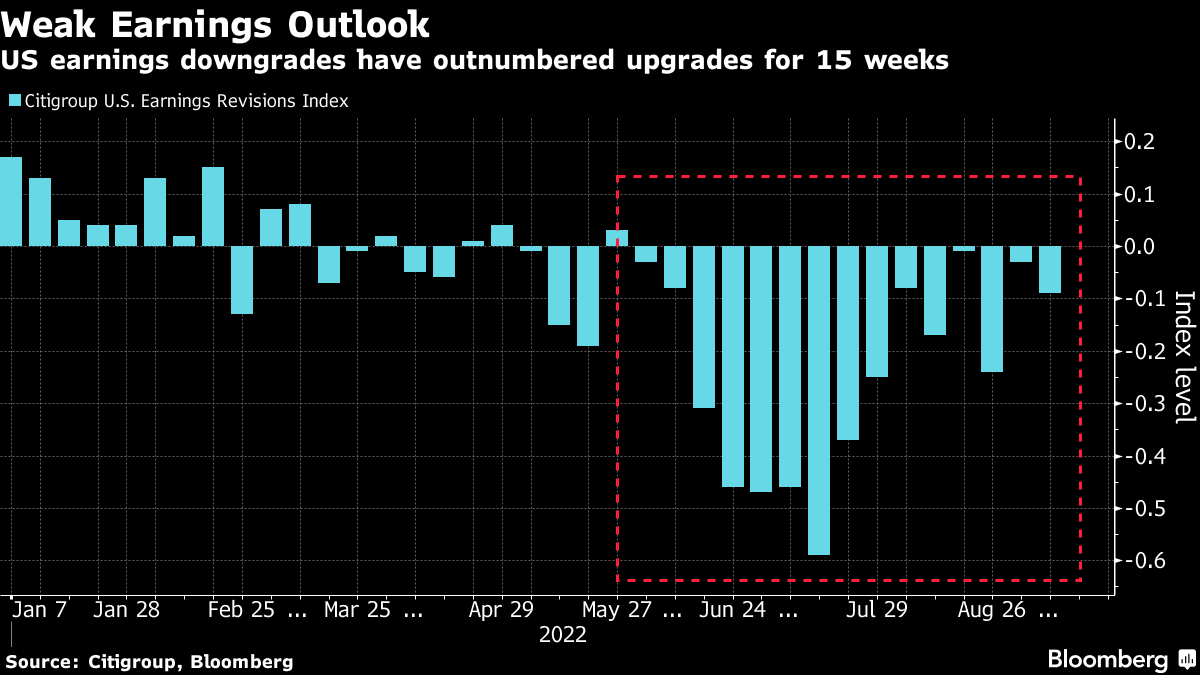

自六月以来,每周的盈利下调都超过了上调。我们远离了夏季中期的最大相对下调水平。这有助于减少一些将我们带到六月低点的极端悲观情绪。

即便如此,在美国盈利下调超过上调的连续15周之后,联邦快递最近的 盈利预警 表明这一趋势可能会持续。正如我的同事西蒙·怀特所说,这家快递公司是“经济前景的晴雨表,对全球货币条件非常敏感”。 这很有意义。

即便如此,在美国盈利下调超过上调的连续15周之后,联邦快递最近的 盈利预警 表明这一趋势可能会持续。正如我的同事西蒙·怀特所说,这家快递公司是“经济前景的晴雨表,对全球货币条件非常敏感”。 这很有意义。

一些分析师预测,在连续四个季度下滑之后,标普500指数的盈利将最终开始增长。但如果盈利下调继续超过上调甚至再持续几周,我们可能会看到股价重新测试六月低点。比市场预期更加鹰派的美联储可能会成为催化剂。

按数字统计

- 4.50% 当前市场预计的联邦基金利率峰值

10年期收益率保持在3.50%以上

6月份10年期国债收益率首次尝试突破3.50%时,与股市低点同时出现,表明增加的贴现率对股票的伤害与盈利的失望一样严重。

周一,收益率突破了周期高点,达到12年来的峰值,股市自那时起一直在踯躅。尽管在3.50%左右仍存在一些阻力,但本周的美联储会议可能会推动市场决定性地突破先前的周期高点。

过去,峰值和回落只是为了再次达到更高的峰值意味着更深的衰退。因此,3.50% 是一个关键水平,但前提是 10年期收益率在持续基础上保持在这个水平之上。

过去,峰值和回落只是为了再次达到更高的峰值意味着更深的衰退。因此,3.50% 是一个关键水平,但前提是 10年期收益率在持续基础上保持在这个水平之上。

例如,1979年,10年期利率下降了80个基点,然后在1980年开始衰退。但由于美联储非常积极,我们看到了在那次衰退几个月后的第二个高峰。当时,美联储让步,但看到通胀保持高位,迫使其再次提高利率,而且更为激进。在最初下降了1.4个百分点后,利率直到进入1981年开始的第二轮衰退时才达到峰值。

好消息是,整个事件的峰值至谷底损失约为30%。坏消息是,我们已经损失了约20%,而且更多的紧缩还在我们面前,这意味着这一次的损失应该会更深。

短期前瞻收益率差距接近零

美联储必须感到有操作空间,因为3个月国库券和预期18个月后的3个月利率之间的差距接近零 — 被称为短期前瞻收益率差距。这个指标已经成为央行的最爱。美联储主席鲍威尔甚至表示,它包含了“100%的收益率曲线的解释能力”。这是一个相当大的说法。因此,我们应该密切关注这个指标。它告诉美联储它有多少紧缩空间,因为它在市场衰退的背景下具有很好的回测效果。

当曲线倒挂时,我们将迎来衰退。倒挂越深,衰退就会越深。但最近,我们不仅没有倒挂,实际上还看到曲线的部分重新变陡。

当曲线倒挂时,我们将迎来衰退。倒挂越深,衰退就会越深。但最近,我们不仅没有倒挂,实际上还看到曲线的部分重新变陡。

这将使得联邦储备委员会可以继续保持加息的步伐,直到近期利差接近零,比如说高出百分之二十五。这是需要关注的水平。两周前我们非常接近但从未跨越这个门槛。

股票无法摆脱下降通道

最终,联邦储备委员会对通胀的打击推高了利率,同时压低了未来收益的价值,而未来收益的前景已经变得黯淡。这对收益和应用于它们的折现率构成了双重打击,导致股市出现了低低点和低高点的趋势。

再看看我之前给你展示的那张图。

八月的最高点需要超过4400才能打破趋势。但它远未达到那个水平。此外,六月的低点明显低于之前的熊市通道低点,使其成为一个重要的底部,低于这个水平将会有较少的支撑。这指向了一个未被打破的下行动量,只有像十年期利率保持在3.50%以下或盈利升级超过降级这样的积极催化剂才能扭转这种趋势。

至于近期前瞻利差的扩大,我认为这不太是一个积极的信号,更多是一种联邦储备委员会将依赖于它来继续强势收紧政策直到核心通胀下降的信号。但未来市场风险最为严重的地方在于期货曲线。本周的联邦政策预测有可能显著改变情况。我们很快就会知道。

本周引用

“在现实被公平定价之前,还有很长的路要走。”

迈克尔·J·威尔逊

摩根士丹利首席美国股票策略师兼首席投资官

我关注的事项

- 这是10个美国大都市地区房贷增长的情况

- 世界各地许多不同的中央银行愿意冒险陷入衰退

- 欧洲央行正在推进数字货币

- 商学院正在摆脱狭隘的股东资本主义观念

订阅Bloomberg.com,获取无限访问受信任的、数据驱动的新闻报道,并从独家订阅者专享的新闻简报中获得专家分析。