通货膨胀已经到来,这将导致不可避免的经济衰退 - 彭博社

Edward Harrison

美国经济衰退可能在今年早些时候变得不可避免,因为数十年来的高通胀侵蚀了美国人的可支配收入。

美国经济衰退可能在今年早些时候变得不可避免,因为数十年来的高通胀侵蚀了美国人的可支配收入。

摄影师:卡拉·凯斯勒/彭博社随着首次购房者被挤出房地产市场,已经高企的租金通胀将继续困扰经济。结果将是加快加息步伐,当美联储停止加息时,利率将更高,美国避免衰退的希望也将终结。

杯中之半

主要罪魁祸首是房地产,是大多数美国家庭的主要支出。尽管抵押贷款利率上升,但房价仍然居高不下,挤压了购房者的可支配收入。越来越多的首次购房者被挤出市场。这将对租金产生上升压力。随着最近的消费数据已经疲弱,进一步加紧的前景对美国经济来说将是难以承受的。唯一的问题将是衰退最终会有多深,以及美联储是否能成功在暂停加息之前将通胀挤出经济。

我绝对不是唯一一个持有这些想法的人。德意志银行最新的客户调查显示,“90%的受访者预计到2023年底美国会陷入衰退,而这一比例在去年12月的调查中仅为35%”。正在发生变化的是,这看起来越来越像是2022年的问题,而不是2023年的问题。而这是危险的,因为美联储对通胀还没有结束。

住房问题

消费者价格指数中住房组成部分带来的困难来自三个方面--它的规模、传输的延迟以及租金和房屋销售之间的溢出。

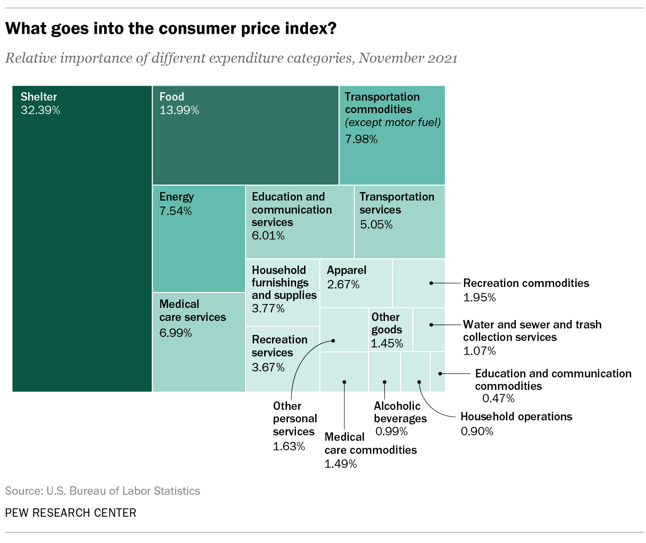

首先,看一下今年早些时候Pew研究的这张图表。

它显示了住房在家庭预算中的重要性过大。除非你从食品、能源、医疗保健或交通中获得重大抵消,这些共同超过住房,否则任何住房成本的增加都会严重影响家庭的自由支出。而且,尽管随着衰退担忧加剧,石油价格已经降至100美元以下,但能源和大宗商品价格仍远高于俄罗斯入侵乌克兰之前的水平,使得同比仍不利。

它显示了住房在家庭预算中的重要性过大。除非你从食品、能源、医疗保健或交通中获得重大抵消,这些共同超过住房,否则任何住房成本的增加都会严重影响家庭的自由支出。而且,尽管随着衰退担忧加剧,石油价格已经降至100美元以下,但能源和大宗商品价格仍远高于俄罗斯入侵乌克兰之前的水平,使得同比仍不利。

四月份,我的同事大卫·威尔科克斯写了一篇关于如何思考住房通胀难题的文章:

彭博社的模型预计,标记为“主要住所租金”的CPI组成部分--捕捉租房而不是拥有房屋的人的支付,占整体市场篮子的7%--将从截至三月的12个月中的4.4%加速到9月的7.4%。然后,假设要价租金大幅放缓,它将开始减速。

因此,按照这种说法,我们应该期待今年秋天会有一些缓解。当然,问题的关键是,如果要求的租金不大幅放缓,那么通货膨胀也不会减缓。而美联储将做出相应反应。

不幸的是,正如我的同事马克·卡德莫尔指出的那样,“随着购房者因较高的抵押贷款利率而被挤出市场,租房变得相对更具吸引力”。我们已经看到明显证据显示,至少首次购房者已经被挤出市场。

马克还提到,“随着抵押贷款利率上升,随着时间推移,租金收益率也必须上升”,这意味着除了对租赁物业的需求外,房东的抵押成本上升也将推高租金。

所有这些都会滞后于实际政策,因为美国大多数租金是每年设定一次。因此,今天的较高抵押成本会在整整一年甚至更长时间内产生连锁反应。

这对于必须在储蓄、自由支出和信用之间做出艰难选择的家庭来说也是令人沮丧的,因为住房成本正在上涨。甚至有个别证据显示,租金通货膨胀导致无家可归现象加剧。美联储有责任遏制通货膨胀。但它的主要——而且非常粗糙的——工具是加息。这意味着在未来一年内将会有更多痛苦。

按数字统计

- 7.4%2022年9月住房通胀的预期水平

我对这个情况的看法

在经济在下半年发展过程中,我们必须考虑以下因素。

美联储必须决定在经济发展过程中要进行多少政策前置加载 — 即加息的规模 — 以保持通胀预期稳定。它正在加快加息步伐,希望在长达数月的高通胀水平永久改变消费者和企业心理之前,达到一个相对中性甚至收紧的水平。

在某个时候,政策的收紧将对经济增长施加如此巨大的下行压力,以至于美联储将担心衰退已经到来。但是当这种情况发生时,通胀水平将是多少?利率将会有多高?这些问题对于美联储究竟会走多远至关重要,即使其政策正在伤害经济和就业。

例如,我曾表示,到11月份,初次申请失业救济的人数可能会如此之高,以至于过去一年的收入损失将足以使经济陷入衰退。这种情况现在可能会发生,考虑到我预计美联储会采取的行动。如果到那时通胀仍然保持在6%,而美联储只将利率提高到3%,那么它很可能会变得更加收紧。如果不这样做,即使在衰退之后,通胀也可能保持在4或5%的高位,从而使通胀心理在经济中扎根。

在这种情况下,美联储将把其目标联邦基金利率提高到超出当前预期的水平。明年初我们可能会看到美联储将利率提高到4.5%,而通胀率也达到4.5%,然后宣布结束。这肯定比市场预期的要高,而且仍将使通胀率高于美联储的目标。但是,高于预期的利率所带来的经济痛苦可能会导致美联储停步。

我认为在通胀率接近其2%目标,即3.5%,或联邦基金利率超过通胀率之前,联邦储备委员会停止的可能性不大。在这两种情况下,他们可能会认为他们的工作已经完成。到那时,经济可能会陷入严重的衰退。

一些市场思考

美国债券市场已经嗅出了衰退可能性增加的迹象。十年期收益率曾接近3.50%,此后下跌了70个基点。联邦储备委员会最喜欢的衰退市场指标 -- 近期前瞻利差,衡量了3个月期国债利率和市场预期的3个月利率之间的差异,从4月初的2.70个百分点下降到1.20个百分点以下。其他主要的久期利差 -- 2年和10年期收益率之间的差异,2年和5年期收益率之间的差异以及5年和30年期之间的差异 -- 都已经变为负值。这些都是即将到来的衰退的市场信号。

此外,每个主要经济体 -- 英国、加拿大、欧元区、韩国和日本 -- 都面临全球财政和货币刺激减弱的威胁。这是因为它们正在与通胀作斗争***,而北美或西欧的通胀仍未达到峰值。***

因此可以说,市场对衰退的信号还不够强烈,或者反映了对联邦储备委员会在防止衰退方面放弃对抗通胀的不切实际期望。在上周五和今天,随着对衰退的担忧增加,两年期国债收益率暴跌,表明市场增加了对联邦储备委员会将放松紧缩周期的押注。

当你看经济学家的国内生产总值预测和对标准普尔500指数收益的预期时,同样缺乏现实主义。我预计经济增长和盈利增长的预期会被大幅削减。这将使标普500指数降至3200点,仅仅因为边际均值回归。因此,这一结果对风险资产极为负面。

我还预计,随着市场对美联储最终将采取的收紧程度的调整,久期利差将发生反转。例如,如果美联储在2023年初将隔夜目标利率调至4.5%,那么10年期国债利率可能为4%,而2年期国债利率则介于两者之间。在这种情况下,长期国债将表现优异。

哪里有希望?

在所有这些数据中,最让我担忧的数据点是亚特兰大联储发布的GDPNow数字。这就像一个速度监视器,告诉我们如果截至目前发布的经济数据结束,整个季度看起来会是什么样子。而2022年第二季度的GDPNow数字上周变为负值。

2022年第二季度实际国内生产总值增长(季调年率)的GDPNow模型估计为**-2.1%**,截至7月1日,较6月30日的-1.0%有所下降。

这意味着衰退可能已经开始,至少根据两个负增长的季度的定义。如果是这样,美联储在经济已经减速时就开始收紧货币政策。

但在这一切中有一线希望,那就是仍然存在着劳动力短缺。即使经历了一些经济痛苦和失业,我希望劳动力市场仍然会保持良好状态,足以保持工资增长高速,并确保劳动力市场中更边缘化的劳动者有机会重新踏上经济阶梯。在这方面,我们处于一种根本不同的位置,与过去二十年的情况完全不同。

然而,美联储必须非常谨慎,因为在2001年开始的衰退中,失业率的总体水平比2000年的低点高出了2.5个百分点。现在虽然失业率很低,但这并不意味着如果美联储过度收紧,就不能大幅增加就业。

但美联储的谨慎是一把双刃剑,因为通货膨胀非常高。即使尽管美联储的行动,通货膨胀仍然居高不下,美联储可能会因为担心衰退而倾向于放松政策,正如市场在上周五所暗示的那样。这将带来通货膨胀融入的风险,迫使美联储再次采取行动,缩短商业周期,损害收益和收益倍数。这就是我们在80年代初期看到的双底衰退。

我认为,公司在削减实物资本和人力资本投资方面的空间基本上比我亲眼见证的任何一个商业周期都要小。而且,这对工人来说是一件好事。但对企业利润率来说并不是一件好事。但这是一个另日探讨的话题。

本周引用

“当人们开始预期通货膨胀时,它就不再对你有好处了,因为通货膨胀的任何好处都来自于你的表现比你原先预期的要好。”

保罗·沃尔克

美联储主席,1979-1987

我关注的事项

- 约翰·奥瑟斯表示房地产市场的不安正在加剧

- 美国衰退模型现在显示在未来12个月内有38%的几率发生衰退。

- 英国央行认为家庭可以承受5%的基准利率

- 公司正在永久性地转移供应链

订阅Bloomberg.com,获取无限制访问受信任的、数据驱动的新闻报道,并从独家订阅者专享的新闻简报中获得专家分析。