市场低估了美国经济的实力 - 彭博社

Edward Harrison

美国总统乔·拜登在周四与商界领袖会面时发表讲话,正值衰退的鼓声越来越响。

美国总统乔·拜登在周四与商界领袖会面时发表讲话,正值衰退的鼓声越来越响。

摄影师:Oliver Contreras/Bloomberg 美国经济数据显示,消费者继续支出,这种支出得到了强劲的就业和工资状况的支撑。别想着会陷入衰退。如果不是通货膨胀的话,这将是一个理想的环境。

美国经济具有韧性

尽管华尔街似乎低估了美国经济的韧性,股市现在已远低于8月的高点。随着领先经济指标明显下滑,市场仍将面临真正的考验。对于股市来说,理想情况可能是轻微衰退后紧随着缓慢增长的时期。任何更好的情况都将引发过度紧缩,伤害经济和资产价格。

遗憾的是,我们面临着相当严重的通货膨胀问题。这意味着更高的利率和任何韧性可能不会持久。从市场的角度看,我看到两种结果。在固定收益市场上,美国经济数据必须继续显示强劲,以使国债收益曲线继续走陡。这将意味着未来现金流的折现率更高,这会影响股票市场。所有股票都将承受压力,高贝塔股票尤其会落后,特别是随着逐渐消失的“买跌”心态的影响。但当走陡的趋势减弱,经济走低时,收益曲线将变平。最终,理想情况可能会回归,但只会以增长衰退的形式。

华尔街被发现对经济过于悲观

你可以说,一个前瞻性市场的集体智慧嗅出了最近的增长回升。股市在6月中旬触底,而我们第一次得知第三季度良好开局的迹象是在7月29日亚特兰大联储的GDPNow追踪器上,增长率为2.1%。

这实际上是在我们看到美国季度GDP连续第二次下降的第二天。很多人告诉我们美国已经陷入衰退。但股市的上涨讲述了另一个故事。

自那时以来的几周里,根据可用数据,GDPNow的数字已经改善,亚特兰大联储的模型预测本季度GDP年化增长率将达到2.6%。如果说什么的话,华尔街过于悲观了。

为什么股市现在下跌?

然而,股市在8月中旬达到顶峰,现在正在下跌。我不认为这只是高利率的反映。这是一个警告,即股市应该害怕联储,因为劳动力市场站在它这一边。经济改善意味着只要通胀保持高位,就会有更多的加息。股票将受到伤害,要么是通过更高的贴现率,要么是通过通胀和利率冷却增长所带来的较低收益。实质上,除非联储让步,否则很难维持一个“金发女孩”的结果。这就是市场为什么如此紧张的一个重要原因。

您可以在运营利润中看到这一点。彭博智库最近发布了一份报告,显示“标普500指数(不包括能源股)滚动四个季度的运营利润在今年通货膨胀的压力下稳步下降”。分析师们希望,甚至期待,下个季度开始出现好转 —— 或许是由于数据打印的改善。但这种提振将取决于利率以及通货膨胀以及减轻其影响的能力。

在这种不确定性在利率上升的背景下逐渐显现的情况下,我们应该预期标普500指数重新测试2022年的低点。但经济的韧性以及通货膨胀和利率的走势将决定股票是否会明显下跌并超过低点或恢复实力。

按数字计算

- 1,134,000 过去三个月美国经济新增的工作岗位

买跌正受到打击

与此同时,我们现在看到股票市场的心态正在发生转变。随着像Peloton、Robinhood、Lyft和Beyond Meat这样的高贝塔股票跌至历史最高价的70、80或90%以下,许多散户投资者仍然坚守信仰。是的,我们去年看到一些资金流出了像Cathie Wood的ARK创新ETF(ARKK)这样的交易所交易基金,但在2022年的大部分时间里我们仍然看到资金流入。

然而,上个月ARKK看到了自去年9月以来的最大单月资金流出。

这表明投资者已经放弃等待高贝塔股票、模因股票或加密资产的涨势回归,这些曾经是疫情交易的特征。他们不再买跌,而是将资金重新配置到波动较小的股票和资产类别。

这表明投资者已经放弃等待高贝塔股票、模因股票或加密资产的涨势回归,这些曾经是疫情交易的特征。他们不再买跌,而是将资金重新配置到波动较小的股票和资产类别。

随着零售投资者在驾驶座上的减少,如果收益或利率受到影响,股票的风险更大。在那种策略反复亏损后,寻求以低价买入投机性赌注的投资者数量减少,如果未来现金流的折现率继续增加,股价应该会下跌。

那么,现在一切都与利率有关吗?

很容易把最近股票市场的疲软归咎于折现率。毕竟,彭博债券指数上周从2021年1月的峰值下跌了20%。全球债券正在经历一代人以来的首次熊市。但股票的抛售在联邦峰会前的杰克逊霍尔讲话之前就已经开始了。

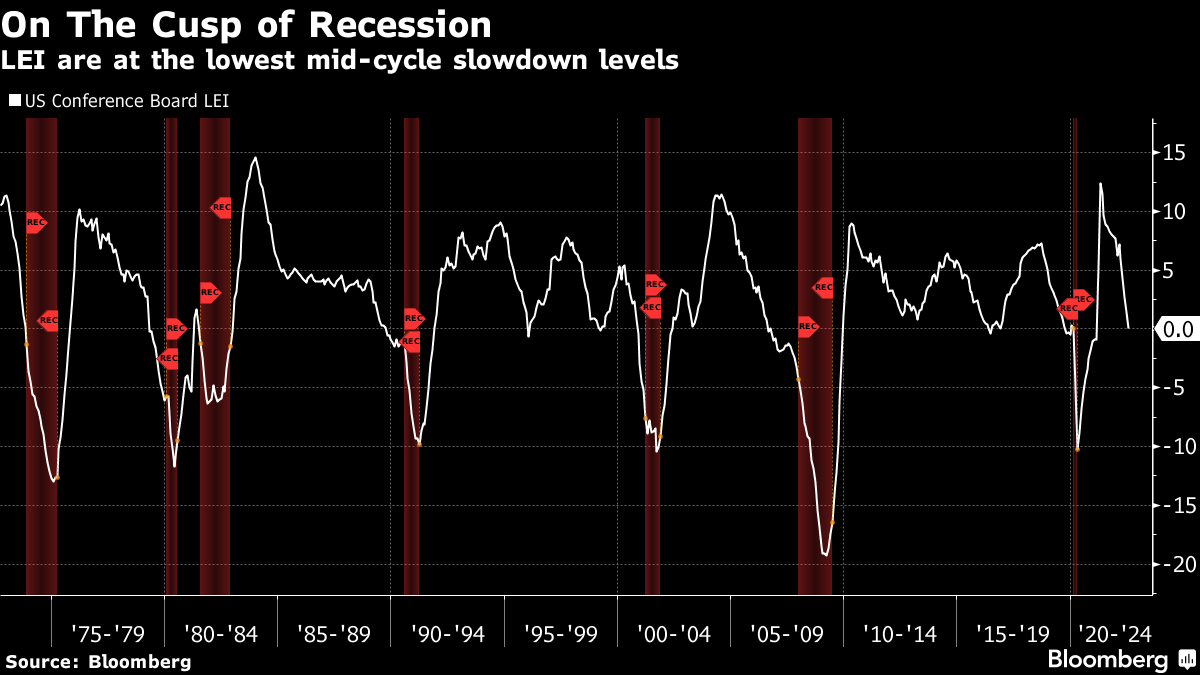

我认为最近的疲软更多地是对基本趋势的恢复,这是因为熊市反弹,这是因为经济短暂复苏。例如,如果你看看美国会议委员会的领先经济指标,下降趋势仍在持续。

基本情况仍然是美国经济陷入衰退的情况。就领先经济指标而言,我们正处于将中期增长放缓与衰退区分开的水平。并且随着线条的斜率急剧下降,要想在这里停止需要一个显著的转变。因此,股价的下跌并不完全是关于利率的。这是由于增长的基本下降趋势在本季度有所减轻,但只是暂时的。

基本情况仍然是美国经济陷入衰退的情况。就领先经济指标而言,我们正处于将中期增长放缓与衰退区分开的水平。并且随着线条的斜率急剧下降,要想在这里停止需要一个显著的转变。因此,股价的下跌并不完全是关于利率的。这是由于增长的基本下降趋势在本季度有所减轻,但只是暂时的。

知道接下来会发生什么是困难的吗?

由于领先的经济指标仍在急剧下降,尽管经济增长出现了反弹,但很难知道接下来会发生什么。这是一种反常的“好消息对股市不利”的环境。就业和通胀数据越强劲,我们就越有可能达到新的10年期国债收益率高点。这对经济和股市都是个麻烦,尤其是对最波动性股票。

在过去几周,随着市场开始意识到第三季度将会相当不错,长期国债的抛售量最大,曲线陡峭地上升了近30个基点。

尽管如此,曲线仍然是倒挂的。这是市场对积极数据流的反应,但仍在告诉我们预期是经济衰退。这导致10年期国债收益率上升了近百分之七。我们现在距离10年期收益率的周期高点不到百分之三。

尽管如此,曲线仍然是倒挂的。这是市场对积极数据流的反应,但仍在告诉我们预期是经济衰退。这导致10年期国债收益率上升了近百分之七。我们现在距离10年期收益率的周期高点不到百分之三。

对我来说,调和倒挂收益率曲线的衰退信号与利率上升的最佳方式是从通胀和政策应对的角度来看待这个问题。就像我在七月份在彭博终端上写的那样:

我们是否达到了高点利率,最终取决于市场对美联储最终政策路径和终端利率的判断有多准确。持续的通胀和更为激进的美联储将意味着10年期收益率可能会超过3.50%,导致更深的经济衰退和股市的另一轮抛售。

收益率创新高,强烈暗示着更深或更长时间的衰退,这将使新的股票低点似乎很可能。投机性的东西会比其他一切都跌得更多。

但我预期的结果是,随着经济数据再次走软,这种陡峭趋势将很快结束。我的基本情况中的“金发女孩版本”认为,可能是美联储的新目标。把这看作是通过一场轻微衰退后的一段温和增长期的“软着陆” ——(人们希望)许多公司可以度过,因为通货膨胀会放缓。

在这种金发女孩的结果中,股票不会被压垮,债券也不会。储蓄者表现得相当不错。这可能不是一些投资者在经历了疫情大幅增长后想要看到的金发女孩,但仍然相当不错。

本周引用

“显然,美联储认为当前‘限制性’门槛会有轻微变化。鲍威尔在杰克逊霍尔讲话中明确表示,考虑到当今高通胀,2.5%远远不足以达到‘限制性’水平。”

安娜·王

彭博社首席美国经济学家

我关注的事情

- “一切都在按照应有的方式运行”,华尔街确认了金发女孩。

- 如果你想知道为什么缺乏合格的工人,看看美国教育系统的指引。

- 还信用卡。利率处于26年来的高位。

- 繁忙的夏季旅行季节并没有转化为部门ETF。