每周修正:交易员准备好在就业数据恢复债券时采取行动 - 彭博社

Katie Greifeld

一家美国Casey’s General Stores Inc.加油站外的“招聘中”标志,拍摄于2021年12月6日。

一家美国Casey’s General Stores Inc.加油站外的“招聘中”标志,拍摄于2021年12月6日。

摄影师:卢克·夏雷特/彭博社。

欢迎来到《每周修复》,这是一份自诩为乐观主义者的通讯。我是跨资产记者凯蒂·格雷菲尔德。

即使你知道,你会怎么做?

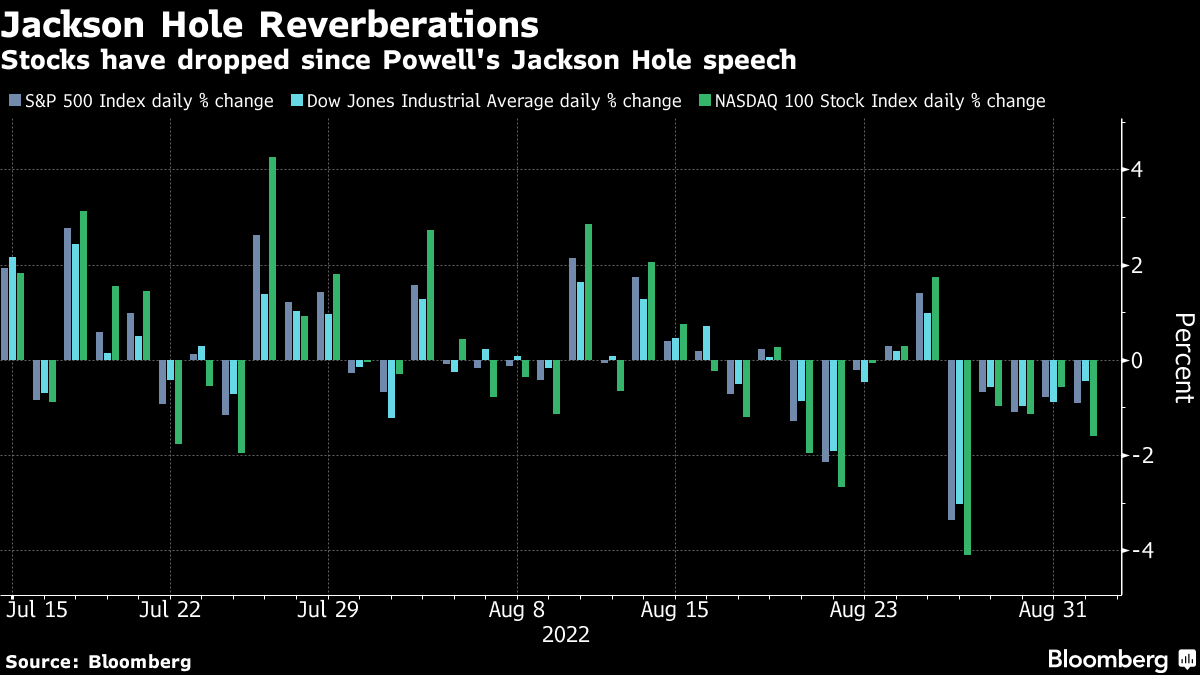

周五将公布重要的美国8月就业数据,这是美联储9月会议前的最后一批重要经济数据。在杰罗姆·鲍威尔上周在杰克逊霍尔的鹰派表现之后,“好消息就是坏消息”的陈词滥调再次出现在词汇中——即强于预期的数据可能会打击风险资产,考虑到美联储的抑制通胀的努力。

经济学家预计美国上个月新增了29.8万个工作岗位,失业率保持在3.5%的五十年低点。但即使你有水晶球,知道东部时间上午8:30会带来什么,你会知道如何交易吗?彭博社的维尔达娜·哈杰里奇和我在这个重要日子之前向六位专家提出了这个问题。

从风险资产的角度看,独立顾问联盟的克里斯·扎卡雷利认为,好消息可能是坏消息,因为市场正在认真对待8月26日鲍威尔的“严厉警告”:

从风险资产的角度看,独立顾问联盟的克里斯·扎卡雷利认为,好消息可能是坏消息,因为市场正在认真对待8月26日鲍威尔的“严厉警告”:

因此,我们认为强劲的就业报告将成为周五市场抛售的原因。

这意味着反面也成立,坏消息就是好消息,Prosper Trading Academy的Scott Bauer表示:

这对美联储来说是一个信号,好的,事情开始发生了,也许他们不必那么激进。如果美联储不那么激进,市场就会飙升。

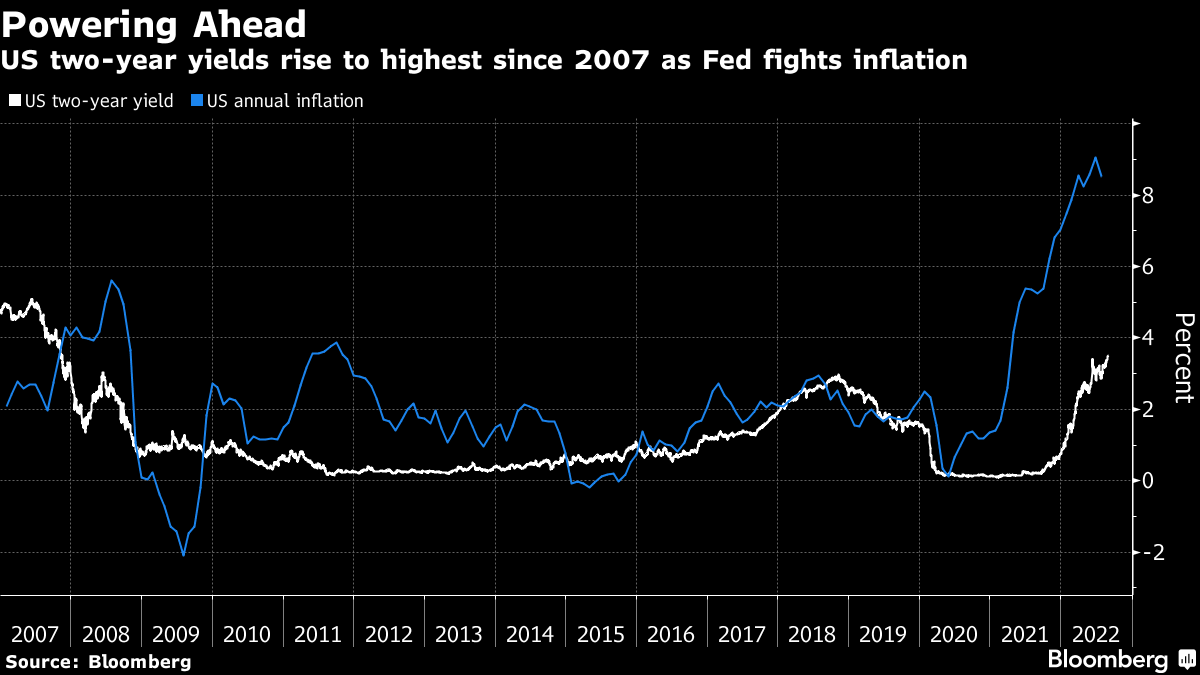

8月的数据出现在一个受打击的债券市场中,10年期国债收益率本周上涨超过20个基点,达到约3.25%,而2年期利率触及自2007年以来的最高水平。

尽管存在抛售压力,BMO Capital Markets的非正式就业前调查发现,如果周五的数据导致收益率下降,12%的人将会参与涨势,这是自2019年11月以来的最高水平。

尽管存在抛售压力,BMO Capital Markets的非正式就业前调查发现,如果周五的数据导致收益率下降,12%的人将会参与涨势,这是自2019年11月以来的最高水平。

“参与工资单出现的买盘意愿是本月前非农业调查最热门的观点,” BMO的Ian Lyngen写道。“结论是,在本周回升后看到较低收益率的走势被视为有进一步上涨的空间。”

不是有多高,而是有多久

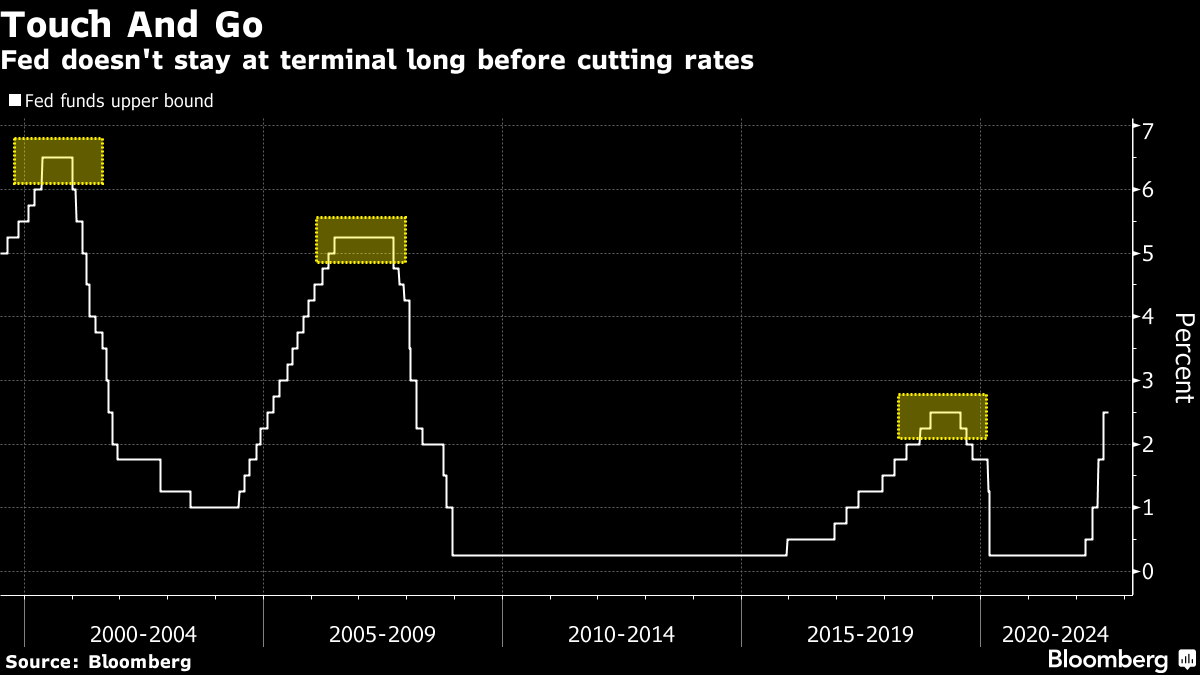

如果Powell上周五不够明确,那么本周鹰派言论的持续滴水不断。明尼阿波利斯联邦储备银行行长尼尔·卡什卡里非常直言不讳 — 他“高兴看到”鲍威尔讲话后股市的抛售 — 克利夫兰联邦储备银行行长洛雷塔·梅斯特阐述了她对未来16个月将如何发展的愿景。

“我目前的观点是,到明年初,将有必要将联邦基金利率上调到略高于4%,然后保持在那个水平,” Mester周三表示。“我不预计美联储明年会降低联邦基金利率目标。”

“保持在那个水平”这一评论在最近的美联储历史背景下很有趣。中央银行在2018年底将利率提高到2.5%,仅仅六个月后又降低了利率。2006年至2007年的加息周期以美联储将利率保持在终点利率超过一年结束,而2000年的行动则有七个月的暂停。

“保持在那个水平”这一评论在最近的美联储历史背景下很有趣。中央银行在2018年底将利率提高到2.5%,仅仅六个月后又降低了利率。2006年至2007年的加息周期以美联储将利率保持在终点利率超过一年结束,而2000年的行动则有七个月的暂停。

“对我来说,这个信号是他们在说,看,我们不打算尽快再次降息,” Bespoke Investment Group全球宏观策略师George Pearkes说。“市场正在定价,他们会在终点停留一个会议,也许两个会议,然后开始降息,而他们明确表示,不,我们不会这样做。”

此外,还有美联储资产负债表缩减的问题,这项计划定于本月加速进行。这样做在削减持有的同时降息是违反直觉的——这可能意味着联邦基金利率会持续较长时间的平稳。

信用Rorschach测试

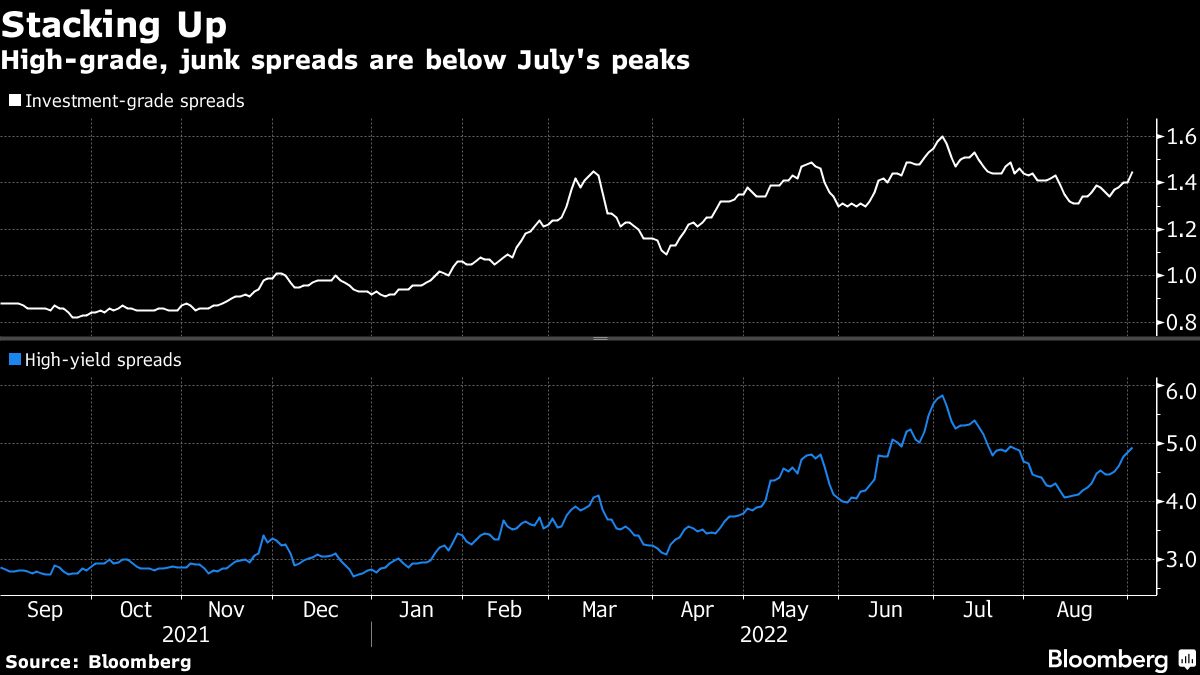

在股票和国债市场的动荡中,企业债券相对平静。尽管投资级和高收益债券的利差在杰克逊霍尔峰会后有所扩大,但仍然远低于盛夏的峰值。

询问接下来会发生什么是对一个人整体风险偏好的有趣试金石。对于悲观的人来说,这是联邦储备委员会试图将通胀压制的又一次打击。对于更乐观的人群来说,相对平静是一个信号,表明事情并没有头条新闻所暗示的那么糟糕。

PNC资产管理集团首席投资官阿曼达·阿加蒂(Amanda Agati)认为自己是一个乐观主义者。

“目前,我们没有看到任何在利差方面有意义的令人担忧的事情,”阿加蒂在本周接受彭博电台采访时告诉我和蒂姆·斯特诺维克(Tim Stenovec)。 “煤矿中的金丝雀通常是利差出现裂缝的信号,而我们并没有看到这种情况。因此,这只是强化了我们仍处于增长放缓阶段,而不是濒临衰退的边缘。”

瑞银集团持有与此相反的观点。目前,信贷利差表明衰退的可能性仅为25%,而瑞银的观点是55%的几率,由马修·米什(Matthew Mish)领导的策略师周二写道。随着联邦储备委员会加息和增长放缓,利差应该重新测试今年的高点。

瑞银集团持有与此相反的观点。目前,信贷利差表明衰退的可能性仅为25%,而瑞银的观点是55%的几率,由马修·米什(Matthew Mish)领导的策略师周二写道。随着联邦储备委员会加息和增长放缓,利差应该重新测试今年的高点。

“在信贷方面保持谨慎,”米什写道。“由于劳动力市场过于强劲,通胀过高,紧缩需要持续进行,增长和波动性的风险现在更大地向下风险和上行风险倾斜,这意味着利差存在扩大的倾向。”

对于那些在家里跟踪的人,彭博蓝筹债券指数的利差目前为145个基点,低于7月的160个基点的峰值。垃圾债券利差为494个基点,低于7月达到的583个基点水平。

现金疾驰

无论如何,交易所交易基金的资金流向似乎表明空头占据上风。本周的排行榜尤为说明问题:截至周四,资金流出最多的前四只固定收益基金是投资级和垃圾债券ETF。总资产为410亿美元的Vanguard中期公司债券ETF(代号VCIT)以大约10亿美元的资金流出领先。

从仅仅ETF扩大视野讲述了一个类似的故事。根据Refinitiv Lipper的数据,截至8月31日一周,投资者从美国高收益基金中撤出了50亿美元,这是今年第二大资金流出。美国高评级基金的资金流出约为46亿美元。

更令人印象深刻的资金总额正在流入类似现金的ETF。在上周结束了八周的资金流出之后,总资产为192亿美元的SPDR彭博1-3个月国库券ETF(BIL)本周截至周三有望吸引约19亿美元。

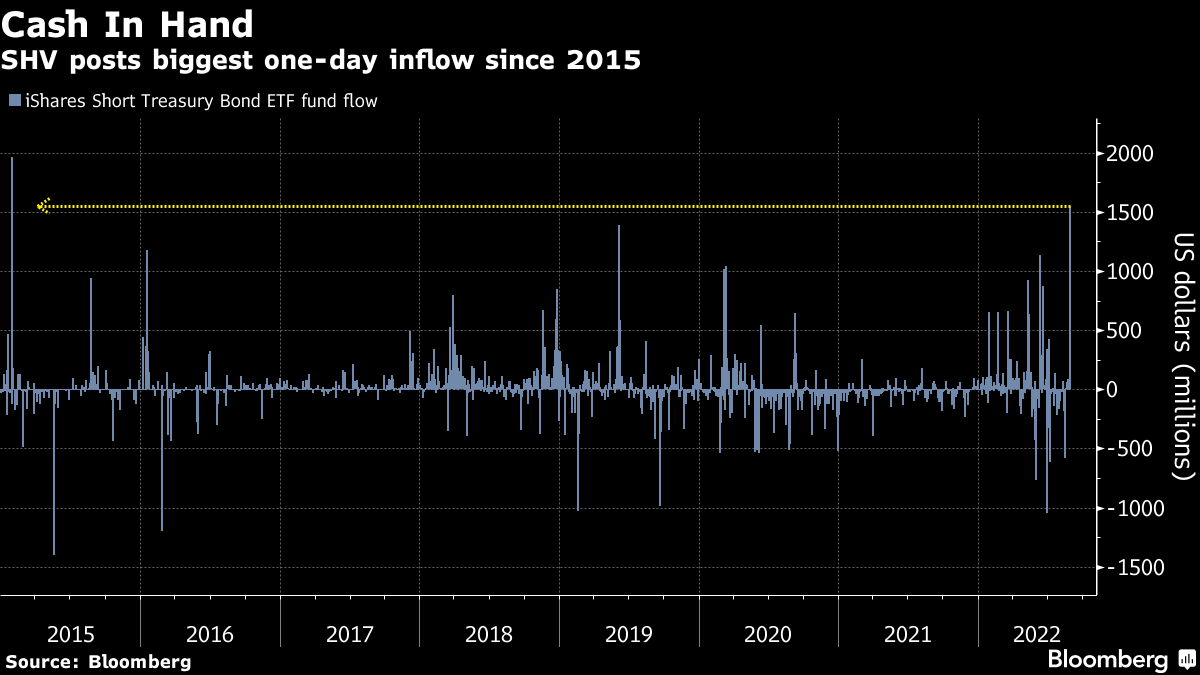

与此同时,总资产为210亿美元的iShares短期国库券ETF(SHV)--彭博智库的Ira Jersey指出,通常被用作货币市场替代品--本周看到自2015年以来最大的单日资金流入。

与此同时,总资产为210亿美元的iShares短期国库券ETF(SHV)--彭博智库的Ira Jersey指出,通常被用作货币市场替代品--本周看到自2015年以来最大的单日资金流入。

“人们看到近3%的现金利率,得出结论他们可以将资金存放在那里,再投资于3个月后可能会更高的利率,并等待信用利差扩大,” Richard Bernstein Advisors的固定收益主管Michael Contopoulos说。“对我们来说很明显,信用周期已经结束,今年夏季的涨势实际上是建立在软着陆和更容易的美联储的童话梦想之上的。”

奖励积分

一打加密货币交易基金都表现一致:行业身份危机

5000美元 布鲁斯·斯普林斯汀门票激怒新泽西州国会议员

格兰瑟姆警告’超级泡沫‘在股市中尚未破裂