全球经济衰退是在美国制造的下一个也将如此- 彭博社

Edward Harrison

得克萨斯州奥德萨的一处石油租赁地入口处悬挂着美国国旗,拍摄于2022年4月5日。

得克萨斯州奥德萨的一处石油租赁地入口处悬挂着美国国旗,拍摄于2022年4月5日。

摄影师:Jordan Vonderhaar/Bloomberg 美国发生的事情很少会仅限于美国 — 就经济而言是如此。美国经济失去动力的程度可能会加剧与疫情相关的供应链问题以及乌克兰战争对全球经济的影响。在最糟糕的情况下,可能会导致全球经济衰退。

对全球经济的悲观预测

自4月以来,前景已经显著变暗。世界可能很快就会处于全球经济衰退的边缘。

-国际货币基金组织首席经济学家Pierre-Olivier Gourinchas,IMF博客,2022年7月26日

为全球经济衰退做好准备!这句话似乎几乎在每个人的口中。大多数主要观察者目前并不预测全球经济衰退是他们的基本情况,但有关潜在风险的呼声正在增加。尽管目前许多最大的风险是国际性的 — 疾病、供应链问题、乌克兰战争、东亚地缘政治紧张局势 — 但美国发生的事情似乎是真正的关键。自二战以来,实际上只发生过四次全球经济衰退,即每年实际人均全球国内生产总值出现收缩的情况。这发生在1975年、1982年、1991年和2009年。在每种情况下,美国的经济衰退都先于全球经济衰退。这一次应该也不会有所不同。

这是有道理的。美国按照自己的节奏前进。世界上只有大约六个国家比美国更不依赖贸易来推动增长,美国是一个相对自给自足的“大陆经济”。然而,这些全球性问题 — 以及它们引发的通货膨胀 — 对美国来说正在变得非常棘手。如果美国未能在国内控制住这些问题的影响,鉴于美国作为一种全球消费者的重要角色,这很可能会成为全球更大衰退的导火索。这意味着美联储的赌注更高,因为它试图在不引发深度(或长期)令人沮丧的衰退的情况下控制通货膨胀。如果它能完成这个魔术般的把戏 — 而我对此有些怀疑 — 那将不仅对美国有利,也对全球有利。

正如我之前所写的,我的基本判断是美国将陷入衰退。但现在尚不清楚衰退会有多深。因此,最大的风险是长期或严重的衰退,而通货膨胀限制了利率政策能够提供的缓解,这也给股票、债券和全球经济带来了更多痛苦。这就是过去四次全球衰退的历史告诉我们的。

情况真的那么糟糕吗?

这一切听起来相当可怕,不是吗?当然,因为这份通讯的名字是The Everything Risk。我正在提醒下行风险,但仍然希望它们不会成为现实。但在这种特殊情况下,我们的起点相当不错,因为最近的数据表现良好。

在过去的一个月里,大部分当地经济数据表明美国经济增长尚未达到顶峰。是的,国内生产总值连续两个季度下降,许多人认为这是一场“技术性衰退”。但其中很大一部分只是统计数据。如果经济的某个部分收缩得足够多——比如出口因为美国消费比国外更强(第一季度)或者因为公司正在消减库存(第二季度)——那么国内生产总值就会下降。就是这么简单。

一个“真正”的衰退是一场经济范围广泛的创伤。它足够长和/或深,足以让企业和家庭都开始收缩,最终导致失业、违约和破产。国家经济研究局的衰退日期委员会表示“我们将深度、扩散和持续时间这三个标准视为可以互换的”。以2020年的短暂大流行衰退为例。它无处不在。它很深。但由于刺激措施,它的持续时间相当短暂。尽管如此,它仍然是一场经济创伤。

我们还没有见到类似的情况。正如我上周在彭博终端写的一篇文章中所说,消费、工资、零售销售和就业仍在达到顶峰的过程中。仅在那一天,我们看到季度就业成本指数上涨了1.2%,而6月份的数据显示个人支出上涨了1.1%,个人收入增长了0.6%。这些都是可靠的数字,而且都高于预期。再加上本月初的零售销售和非农就业人数数据,这描绘出一个美国消费者还没有完全耗尽的形象。

所以我对美国家庭的资金情况比你在电视上听到或在互联网上读到的评论更为乐观。

宽松的金融条件可能会毁掉一切

然而问题在于。不仅就业、工资和消费表现坚挺,通胀和金融状况也是如此。这对美联储来说是一个大问题。如果中央银行早些时候开始加息(它只在三月份开始),或者不那么胆怯地加息(它的第一次加息只是标准的四分之一点),那么调整的冲击可能会足够减缓事态,让官员们有信心他们的政策正在产生可衡量的影响。然而事情并非如此,令人难以置信的是,金融状况现在比三月份首次加息前更宽松。想想看:美联储在不到五个月的时间里将其关键基准利率上调了2.25个百分点,而金融状况实际上比开始这一过程时更宽松。这就是跟不上曲线的弊端。

所以现在,即使是美联储中最鸽派的成员也开始警告市场,他们正在让美联储的工作变得更加困难。上周末,明尼阿波利斯联邦储备银行行长尼尔·卡什卡里在《面对国家》节目上发表了一些鹰派言论:

- “我对市场的解读感到惊讶”

- “我关注通胀数据。我关注工资数据。到目前为止,通胀继续向上出人意料。”

- “委员会一致决心将通胀降至2%,我认为我们将继续采取必要措施,直到我们确信通胀已经明显回落至2% —— 而我们离这还有很长的路要走”

卡什卡里告诉我们的是,利率上涨的幅度超过了市场预期。美联储主席杰罗姆·鲍威尔似乎也在传达类似的信息。在上周最近一次政策官员会议后的新闻发布会上,他反复提到了美联储6月份的经济预测摘要,显示明年联邦基金利率将达到3.8%。这比目前金融市场预期的要高大约半个百分点。

那么美联储该怎么办呢?官员们似乎已经决定摆脱明确的前瞻指引,我猜下一步可能是在9月份以政策反应的激进性“震撼”市场。我不在乎就业和支出有多么强劲。这将使市场和经济的下滑路径变得更加困难。

按数字来看

- 256%2020年底全球总债务占GDP的国际货币基金组织估计

对世界其他地区的令人担忧的消息

对于世界其他地区来说,这只是加剧了已经在压力经济的一系列其他问题,无论是欧洲的燃气危机,新兴市场的与食品相关的政治不稳定,还是中国的房地产混乱。正如我们已经指出的,美国的经济衰退历史上往往为全球经济衰退铺平道路,如果条件成熟的话。目前的情况看起来可能会产生溢出效应。目前,国际货币基金组织表示,全球经济增长将从去年的6.1%放缓至今年的3.2%,并在2023年降至2.9%。这只是比他们4月份的预测下调了0.4和0.7个百分点。但这是建立在三个重要变动因素——欧洲、中国和美国——放缓但不陷入衰退的基础上。因此,下行风险仍然很大。

那些风险可能最令人担忧的领域之一是在债务最高的地方。 全球经济衰退往往会暴露出与过度债务积累有关的问题,这不仅在2007年开始的危机期间显而易见,而且贯穿整个欧洲主权债务风波。 这一次,如果我们确实迎来全球经济衰退,许多观察家担心过度借贷的焦点是新兴市场。

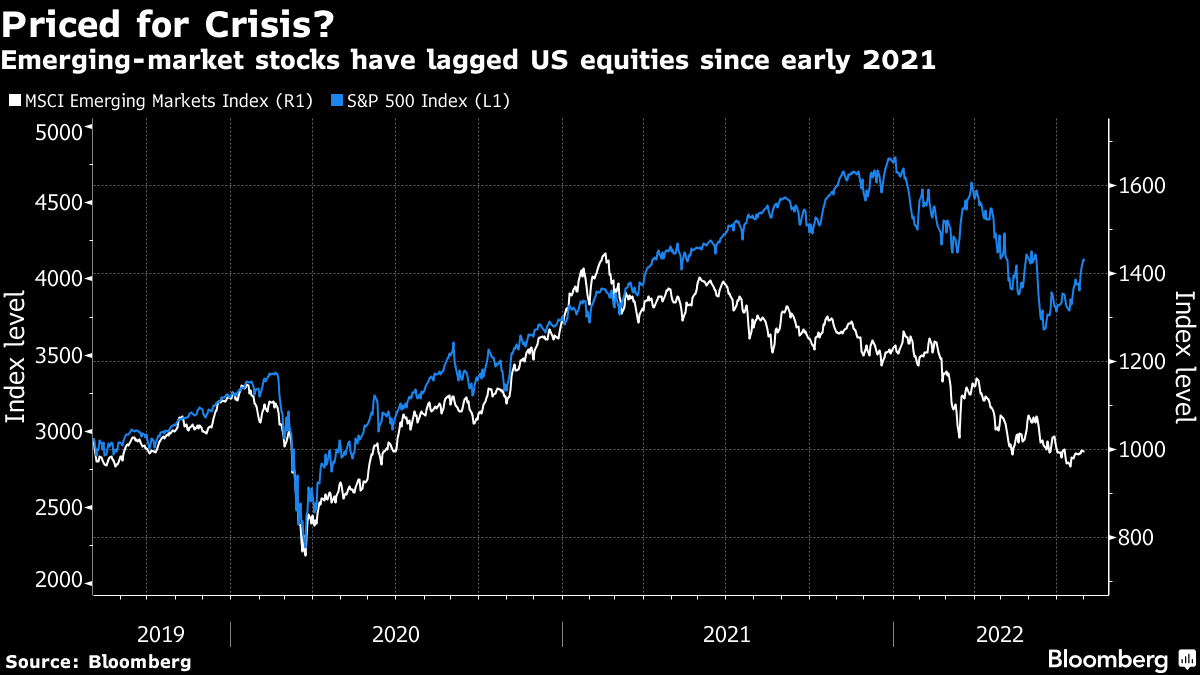

对于投资者来说,关键问题是价格是否已经反映了这种脆弱性。 自从2021年初开始普遍接种疫苗以来,标普500指数的表现明显优于新兴市场股票,但这并不意味着情况不会变得更糟,因此仍有待观察。

对于投资者来说,关键问题是价格是否已经反映了这种脆弱性。 自从2021年初开始普遍接种疫苗以来,标普500指数的表现明显优于新兴市场股票,但这并不意味着情况不会变得更糟,因此仍有待观察。

美国怎么样?

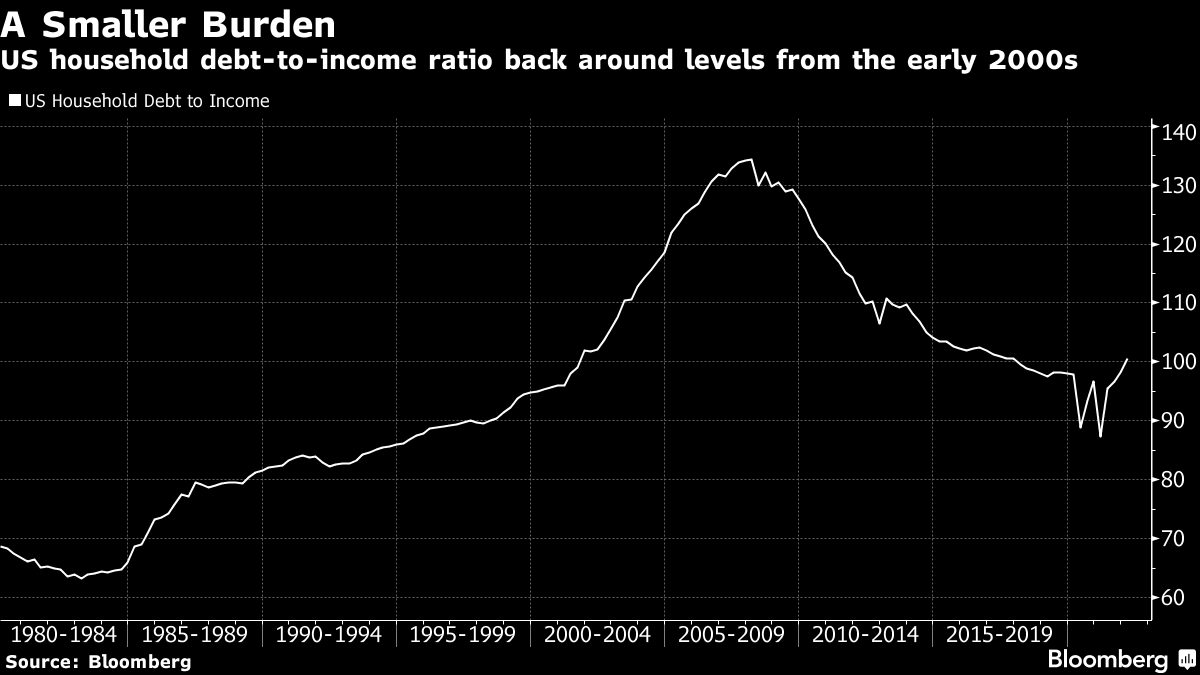

与此同时,从债务角度来看,美国实际上略显令人担忧。 正如我们提到的那样,美国的命运如此关键,这是一个潜在的亮点。 家庭债务水平比上次联邦储备委员会在上世纪80年代全力应对通胀时更高,但与过去20年大部分时间相比,它们处于一个明显更好的位置。 再加上迄今为止低评级企业借款人中违约数量极少,债务情况似乎还远非危急。

这只是一个起点。我们(可能)还没有陷入衰退,因此借款人尚未完全受到考验,有许多未知因素意味着我们很可能会看到经济衰退和债务问题的出现。例如,我们目前不知道联邦储备委员会已经实施的所有加息措施需要多长时间才能在经济中产生影响,也不知道他们还会采取多少措施(尽管官员们似乎在暗示比市场预期的要多)。我们也很少有关于美国消费者将如何应对目前情况的确切想法,这些消费者已经在消耗他们的储蓄,面对对大多数人来说是全新的情况。目前的通货膨胀水平对于45或50岁以下的美国人来说几乎是闻所未闻的,食品和能源价格受地缘政治影响。目前在欧洲发生的战争类型是自二战以来该大陆所未见的。而这场大流行病颠覆了我们以往对生活和经济运行方式的许多假设。

这只是一个起点。我们(可能)还没有陷入衰退,因此借款人尚未完全受到考验,有许多未知因素意味着我们很可能会看到经济衰退和债务问题的出现。例如,我们目前不知道联邦储备委员会已经实施的所有加息措施需要多长时间才能在经济中产生影响,也不知道他们还会采取多少措施(尽管官员们似乎在暗示比市场预期的要多)。我们也很少有关于美国消费者将如何应对目前情况的确切想法,这些消费者已经在消耗他们的储蓄,面对对大多数人来说是全新的情况。目前的通货膨胀水平对于45或50岁以下的美国人来说几乎是闻所未闻的,食品和能源价格受地缘政治影响。目前在欧洲发生的战争类型是自二战以来该大陆所未见的。而这场大流行病颠覆了我们以往对生活和经济运行方式的许多假设。

因此,未来很不明朗。但尽管如此,这里有四个结论我会得出:

- 美国将至少陷入轻微衰退,仅仅因为失业救济申请人数增加到足以最终引发消费收缩。衰退可能会在今年秋天就出现。

- 联邦储备委员会准备采取比市场预期更多的紧缩措施。这是因为联邦储备委员会官员基本上已经告诉了我们。而金融状况已经有所缓解,而通货膨胀仍然高企。

- 这意味着尽管增长前景恶化,国债可能会难以取得进展。这不太可能会像今年上半年那样糟糕 — 对于债券持有者来说是一个真正残酷的时期 — 但不要指望衰退会像以前的衰退一样是债券利润的一条单行道。

- 很可能我们会看到增长和收益放缓,而政策没有相应放松,这对股票也不利。我预计不仅股票会下跌,而且在当前熊市反弹结束后它们可能再次测试新低点。

当然,美国经济衰退的深度或持续时间并非是板上钉钉的事情。尽管如此,这是一个风险。但如果真的发生,那可能只是引发全球更加陡峭衰退的导火索,而当今世界已经饱受问题困扰。因此,现在,也许比以往任何时候,所有人的目光都将集中在美国消费者和美联储身上,看看他们是否能阻止世界再次陷入困境。

本周引言

“我们不想经历经济衰退。我们也认为我们不必这样做。”

杰罗姆·鲍威尔

美联储主席,2022年7月27日

我关注的事情

- 在七月份股市大涨之后,市场分析师们想知道接下来会发生什么

- 摩根大通的首席策略师认为行情看涨,因为他说最悲观情绪已经过去

- 德国也面临劳动力短缺问题。企业因此削减了开支

订阅Bloomberg.com,获取无限制访问受信任的、数据驱动的新闻报道,并从独家订阅者专属新闻简报中获得专家分析。