每周修正:美联储、高通胀、国债 - 彭博社

Katie Greifeld

华盛顿特区的马里纳·S·埃克尔斯联邦储备大楼。

华盛顿特区的马里纳·S·埃克尔斯联邦储备大楼。

摄影师:约书亚·罗伯茨/彭博社。

欢迎来到《每周修正》,这份也专注于美联储讲话的通讯。我是跨资产记者凯蒂·格雷菲尔德。

打电话给朋友

在周三上午的90分钟内,现代历史上最激进的美联储举措成为了一个非常真实的可能性。

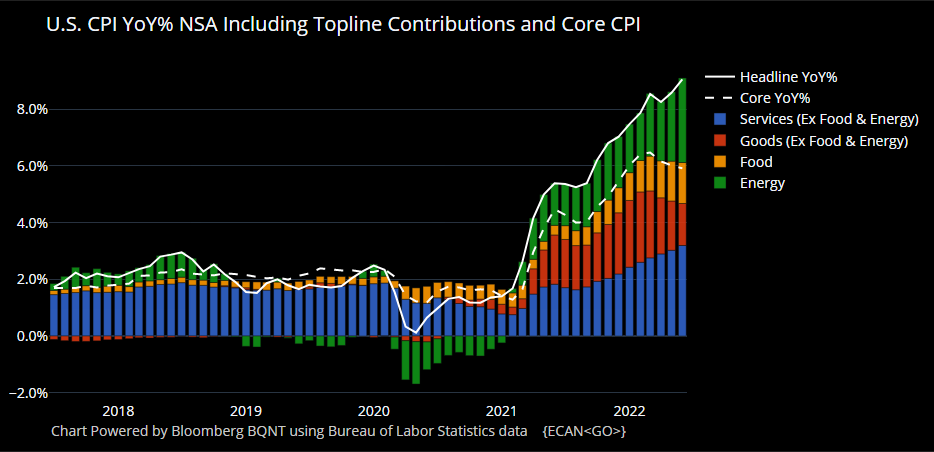

东部时间上午8:30的数据显示,6月份的通胀率同比飙升了9.1%,是自1981年以来的最大涨幅,高于彭博调查的经济学家预测。一个半小时后,加拿大央行出人意料地宣布加息100个基点,以应对通胀根深蒂固的担忧--为美国央行敞开了大门。

随之而来的是对美联储预期的激烈重新定价。周三下午的某个时刻,掉期市场的赌注显示,交易员们正在为本月会议上实施整个百分点的加息做准备--这是自上世纪90年代初美联储开始直接使用隔夜利率进行货币政策以来从未发生过的事情。与此同时,野村经济学家表示,他们现在的基本情况是本月加息100个基点。

但如果美联储真的打算在不到两周内实施有史以来最大规模的加息,他们最好开始讲话,因为安静期即将来临。

Bloomberg“我认为,如果他们愿意的话,他们有时间将预期调整到100。我认为他们没有给出一个很好的理由来解释为什么他们在这里行动缓慢,或者逐步行动,”摩根大通首席美国经济学家迈克尔·费罗利(Michael Feroli)表示。

Bloomberg“我认为,如果他们愿意的话,他们有时间将预期调整到100。我认为他们没有给出一个很好的理由来解释为什么他们在这里行动缓慢,或者逐步行动,”摩根大通首席美国经济学家迈克尔·费罗利(Michael Feroli)表示。

这加剧了对接下来几天每一句“联邦讲话”的审查。从我们已经听到的内容来看,提高100个基点的利率是一个选项。

亚特兰大联储主席拉斐尔·博斯蒂克(Raphael Bostic)在周三的数据公布后不久开始进行深思熟虑,他表示“一切都在考虑之中。”当明确问及是否包括将利率提高一个完整百分点时,他回答说,“这将意味着一切。”

在周三晚间的彭博电视采访中,克利夫兰联储主席洛雷塔·梅斯特(Loretta Mester)表示,没有“理由”将利率提高低于75个基点。联邦储备委员会理事克里斯托弗·沃勒(Christopher Waller)也支持提高75个基点,但表示如果数据证明有必要,他也可以采取更大的行动。

还有更多的观点将会出现。所以请保持警觉。

本周热词

在这种背景下,国债收益率一直波动不定。但与上周类似,有一个明显的主题:相似于上周,曲线倒挂。标准的10年期国债收益率下跌了多达28个基点,低于2年期债券收益率,这是自2000年以来最多的。

拆解最新一轮曲线走平的动力是值得关注的。两年期收益率有望在本周再次攀升,上周已经上涨了27个基点。与此同时,十年期收益率本周迄今下跌了12个基点,仍然低于3%。

这种动态表明了一个非常清晰的线性事件链:美联储将会大幅加息,希望能够遏制通胀,但肯定会削弱经济增长。

这种动态表明了一个非常清晰的线性事件链:美联储将会大幅加息,希望能够遏制通胀,但肯定会削弱经济增长。

考虑到这一点,毫不奇怪地,美国经济衰退正变成卖方经济学家的基本预期。富国银行投资研究所和野村控股公司预计今年将出现经济收缩,而德意志银行则认为衰退将于2023年年中开始。美国银行现在预测今年将出现“轻微衰退”,食品和能源成本的上涨将使美国人在其他方面的支出减少。

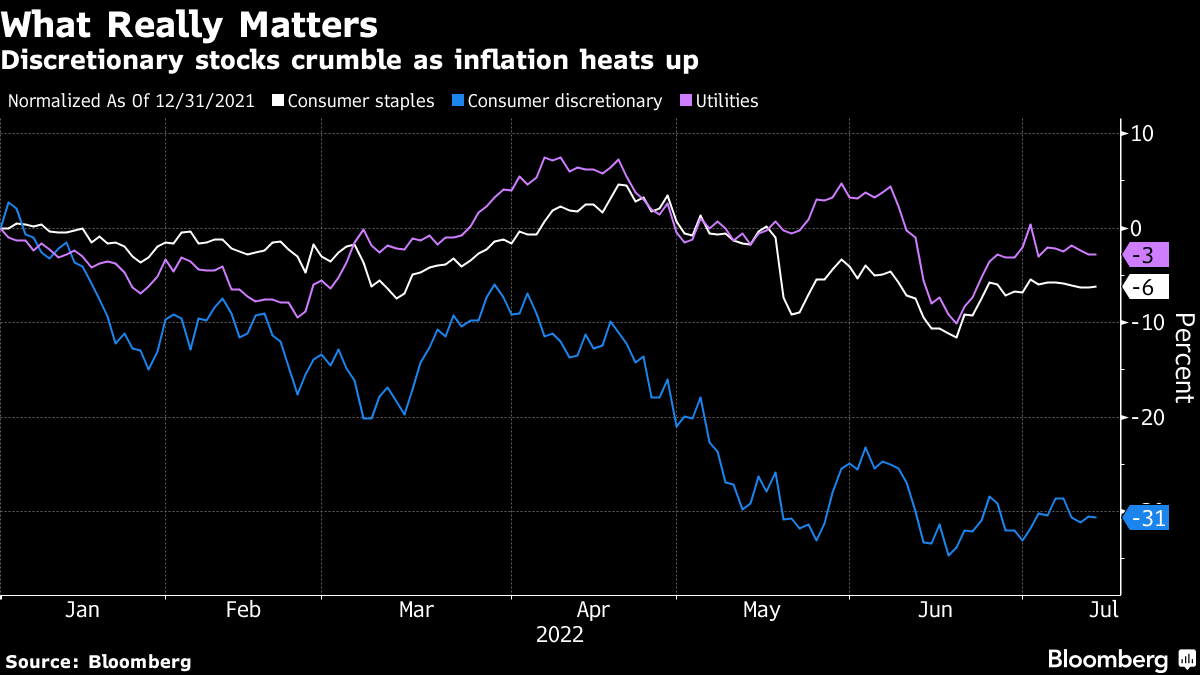

这种思维已经蔓延到了股市。撇开能源部门不谈,公用事业和消费品是标普500指数今年表现最好的两个领域(虽然都是亏损的,但比其他一切都少)-- 想想NextEra Energy Inc.、宝洁公司、沃尔玛公司等为现代生活提供必需品的公司。

而在排行榜的另一端是消费者耐用品股,今年迄今亏损超过30%。该行业主要是零售商和汽车制造商--理论上,随着生活成本急剧上涨,人们可能会推迟这类购买。

而在排行榜的另一端是消费者耐用品股,今年迄今亏损超过30%。该行业主要是零售商和汽车制造商--理论上,随着生活成本急剧上涨,人们可能会推迟这类购买。

已经困扰

在超出预期的通货膨胀、加息预期和衰退焦虑之中,有趣的是信贷利差保持平静。本周,投资级和高收益公司债券的利差在本月初达到自2020年以来最宽的水平后,有所下降。

虽然诱人地将这种韧性视为风险资产的牛市案例,但米勒塔巴克首席市场策略师马特·马雷认为,信贷市场的平静给了美联储更大的空间来采取更积极的行动:

利差没有扩大的事实让我感到担忧,因为在2018年,美联储改变政策的原因不是因为股市下跌,而是因为高收益市场开始冻结。所以,尽管它受到打击,但仍在流动,仍在相当规律地交易,这告诉我美联储可以继续加息而不会伤害金融体系,而且以一种奇怪的方式,这对股市是一个负面因素。

但在信贷利差的宁静下面是一个更为困扰的画面。正如彭博社的埃琳·哈德森所记录的,去年刚刚发行的超过220只美元计价公司债券的利差已经超过1,000个基点。为了对比,尽管交易时间更长,2019年发行的大约150只债券正处于接近这些水平的交易状态。

新发行债券已经以困扰的水平交易,突显了美联储干预信贷市场和数万亿美元刺激措施带来的过度。大量风险借款人以极低利率涌入一级市场,遇到了看似无法满足的债券买家需求。

快进到2022年7月,情况大不相同。垃圾债券的借款速度已经减缓,而彭博的高收益基准今年迄今已经下跌了大约16%(许多2021年的债券表现得更糟)。

快进到2022年7月,情况大不相同。垃圾债券的借款速度已经减缓,而彭博的高收益基准今年迄今已经下跌了大约16%(许多2021年的债券表现得更糟)。

“问题是‘我们会有很多失败吗?’”沈曼资本管理的投资组合经理和全球策略师鲍勃·克里切夫在接受彭博的哈德森采访时说。“我们还没有经历足够长的周期来看看市场上是否出现了很多错误,或者这些公司能否找到度过难关的方法,或者经济是否恢复到足以让它们生存下去的程度。”

剪下优惠券

这是很多厄运和悲观,所以让我们以一些好消息结束:你的短期债券基金现在给你支付一点点钱。

超大规模的美联储加息已经将国债票据收益率提高到所有购买超短期债券的美国交易所交易基金的年度费用比率之上,这意味着固定收益ETF终于名副其实。时隔一年多以来,像200亿美元的iShares短期国库券ETF(代号SHV)这样的基金正在可靠地支付股息。

绝对数额并不一定令人兴奋--SHV的7月支付大约为8美分--但这反映了投资领域正在发生的更广泛的变革。正如本通讯所讨论的,上升的利率正在侵蚀“没有替代品”的心态,这种心态在过去十年中一直支撑着股票。

支付分文

随着利率上升,SHV支付恢复

BlackRock Inc.

“如果你快进到年底,根据市场对美联储行动的定价,我们可能会看到现金类产品的利率达到3%,3.5%,”BNY Mellon Investment Management的Dreyfus、Mellon和ETFs首席执行官Stephanie Pierce在彭博电台的采访中表示。“我敢说,相对于流动另类产品和其他人们一直在使用以获取收益的奇特产品,这是相当有吸引力的。”

SHV今年迄今已吸引超过72亿美元,是所有固定收益ETF中吸引资金最多的。这笔资金中的大部分可能是投资者在寻找安全性,而不是剪下优惠券,但额外的分文也不会有害。

“外面有很多可怕的事情,我认为很多这些现金类ETF正在被用于其旁观者方面,”彭博情报ETF分析师Eric Balchunas说。“如果你的现金头寸能获得更多收益,那是一件好事。”

奖励积分

‘ 上帝保佑美国ETF’可能很快就会推出,股票代码为YALL

瑟尔西斯破产申请显示 Bankman-Fried的长臂

希思罗 要求航空公司停止出售座位以减轻混乱