即将到来的信贷紧缩 - 彭博社

Edward Harrison

伦敦的摩根大通公司办公室。随着倒挂收益曲线将对净利息差施加压力,银行正面临关键时刻,将迫使停止向最弱势借款人提供信贷。

伦敦的摩根大通公司办公室。随着倒挂收益曲线将对净利息差施加压力,银行正面临关键时刻,将迫使停止向最弱势借款人提供信贷。

摄影师:Chris Ratcliffe/Bloomberg倒挂的收益曲线正威胁着削减银行的净利息差。这将导致信贷紧缩,特别是在杠杆贷款、欧洲债务和新兴市场方面。

观察银行业收益以获取信贷信号

本周晚些时候将开始发布银行业收益。要注意的一点是迹象表明信贷正在收紧。这是因为随着美联储大幅提高利率,信贷市场开始出现问题。

股票和信贷在上半年表现糟糕。股票的下行趋势尚未结束,但信贷才是真正的痛点。我更担心信贷,因为美联储的加息行动将在那里产生更明显的影响。当信贷枯竭时,经济就会陷入衰退。

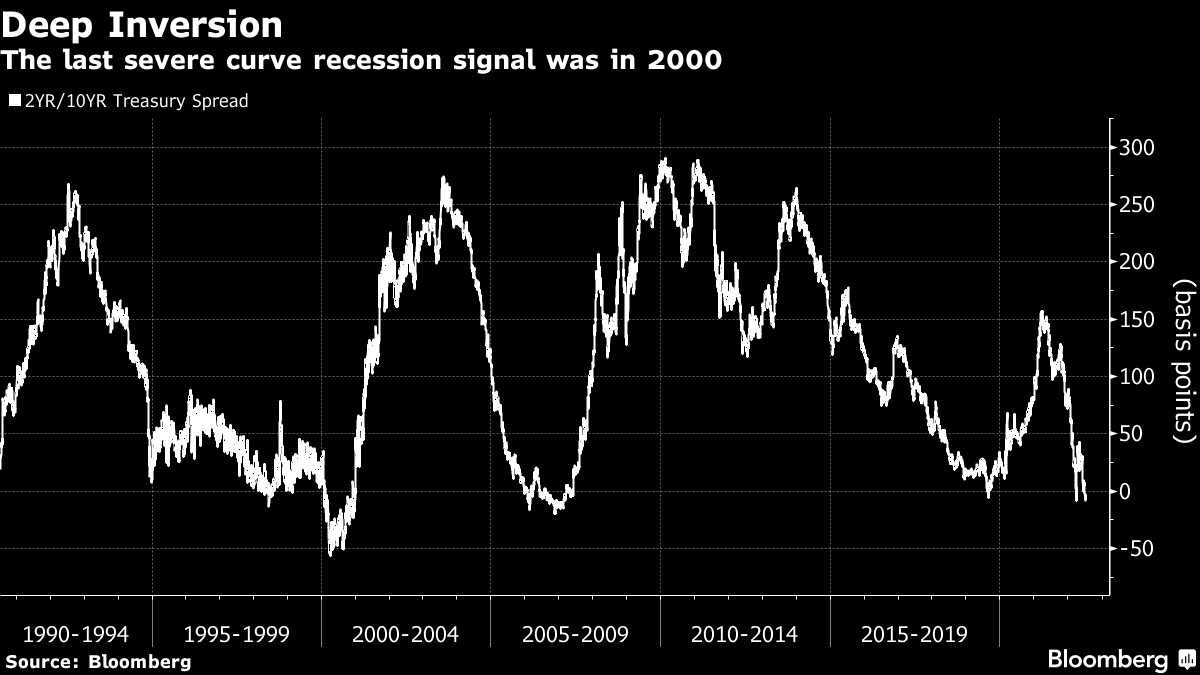

目前,美国经济并未陷入衰退。这是我们在上周五的出色就业报告之后所知道的。然而,数据已经开始为衰退做准备。我一直在关注三个迹象之一的国债收益曲线。其中的一些部分已经倒挂 — 意味着短期国债的收益高于长期国债的收益 -- 这将损害银行的净利息差,限制信贷可用性。

紧张的劳动力市场和高通胀的结合几乎可以保证本月晚些时候美联储将再次加息三个季度百分点。这应该会进一步加深曲线倒挂。我看到国债收益率曲线倒挂可能高达半个百分点。最终我们将面临对最弱借款人信贷的突然中断。需要关注的行业包括杠杆贷款、新兴市场和欧洲债务。

美联储被通胀困住了

很多信贷情况取决于未来的美联储政策。在这方面,上次联邦公开市场委员会会议的记录是具有启发性的。这是关键部分:

许多与会者提出担忧,认为长期通胀预期可能开始上升至与2%目标不一致的水平。这些与会者指出,如果通胀预期开始脱钩,将更加昂贵将通胀降回委员会的目标水平。

基本上,许多美联储官员担心通胀心理可能形成。为了避免这种结果,他们必须立即采取积极措施,否则他们可能会后悔等待。

在上周关于通胀的文章中,我提到了两个关键限制——通胀的头条水平和美联储基金利率——这应该帮助我们了解美联储接下来会怎么做。

通货膨胀的头条率在五月份为8.6%。尽管最近石油价格有所回落,但预计在六月份会上升到8.8%。预测人士认为这些数字会在2023年初开始趋于稳定,但仅会降至约5%。美联储主席杰罗姆·鲍威尔告诉我们,头条通货膨胀对消费者心理有很大影响。因此,通货膨胀下降到5%的速度并不足以阻止美联储收紧政策。

另一个限制因素是所谓的“实际即期利率”,它衡量了美联储的目标利率减去当前头条通货膨胀率。前提是,如果美联储在即期实际利率仍为负值时结束加息,它将无法足够收紧金融条件以消除通货膨胀。

综合考虑这一点,如果美联储在2023年第二季度将目标利率提高到4.5%,而通货膨胀率保持在同一水平,也许可以收手了。这是一个非常高的通货膨胀水平,但也是一种严格的政策水平,这将意味着重大的经济痛苦。例如,如果美国经济陷入衰退,通货膨胀率降至4%,美联储可能会相信通货膨胀正在下降至其2%的目标,即使在此时联邦基金利率仅为3.0%。

上述情景更类似于20世纪70年代初,当时美联储允许实际收益率保持为负值以应对两位数的通货膨胀。这并不是保罗·沃尔克对美国经济实施的毁灭性打击。

即便如此,通货膨胀水平如此之高,几乎没有情景可以使联邦基金利率不至少达到3或3.5%。更有可能的是我们会走得更高。

这时候银行可能会面临违约和净利差问题。

按数字来看

- 8.8% 预计2022年6月的头条CPI通胀率

信贷条件将跟随美联储

如果美联储在衰退迹象变得更加明显后继续加息路径,曲线将继续进一步倒挂,也许会到十年期国债收益率比两年期国债低半个百分点的程度。自2000年以来,我们还没有看到过这么深的倒挂。

倒挂将侵蚀银行的利差,与此同时,由于预期企业资产负债表恶化导致的信用减记,银行将需要增加贷款损失准备金。银行将会限制信贷以保全资本。这将导致经济下行。

倒挂将侵蚀银行的利差,与此同时,由于预期企业资产负债表恶化导致的信用减记,银行将需要增加贷款损失准备金。银行将会限制信贷以保全资本。这将导致经济下行。

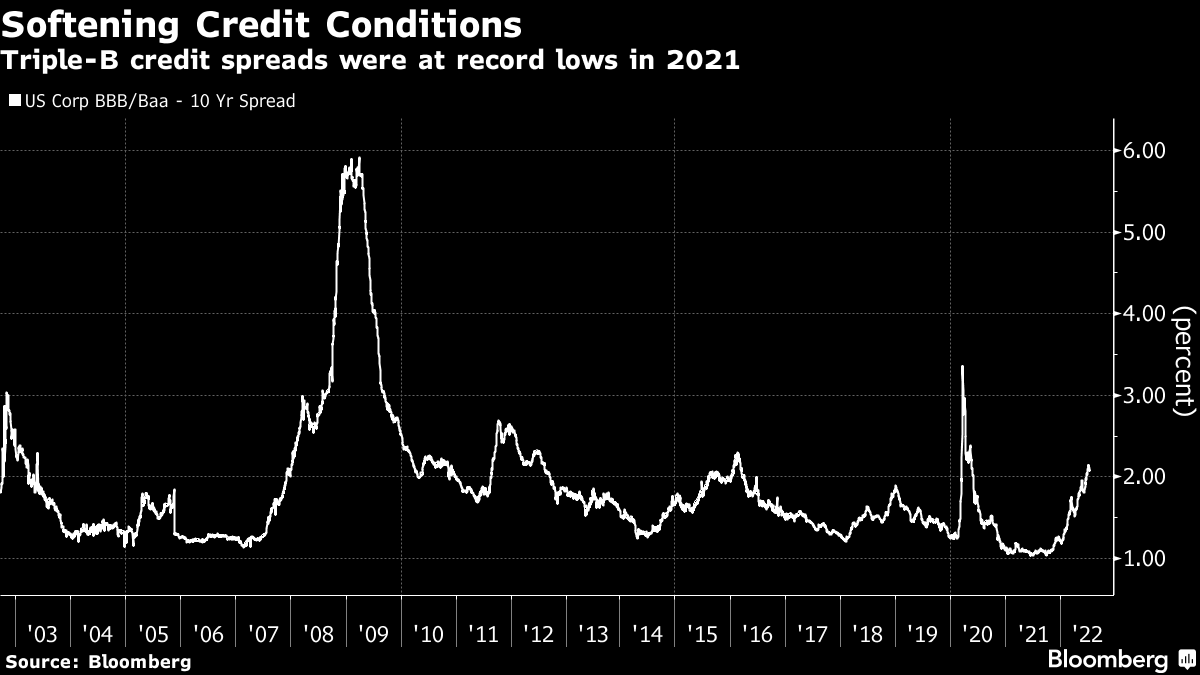

仍然存在很大的下行风险。例如,BBB级信用债券的利差甚至还没有上升到2011年或2016年的水平。在这两种情况下,美国经济都没有陷入衰退。

尽管高评级公司债券已经经历了有史以来最糟糕的上半年,但很大一部分糟糕的回报归因于2021年利差创纪录低位起步。因此,迄今为止的重新定价更多地反映了从非常高的增长基数中显著放缓。这并不是衰退的明显迹象,这意味着如果我们陷入衰退,利差应该会从这里扩大。

尽管高评级公司债券已经经历了有史以来最糟糕的上半年,但很大一部分糟糕的回报归因于2021年利差创纪录低位起步。因此,迄今为止的重新定价更多地反映了从非常高的增长基数中显著放缓。这并不是衰退的明显迹象,这意味着如果我们陷入衰退,利差应该会从这里扩大。

最低信用额度已经首先受到打击。例如,上周美国高收益债券的利差接近了自2020年7月以来的最高风险溢价。而CCC级别的利差,即最高风险的高收益信用,两周前突破了1,000个基点。在当前水平下,这些公司要进行再融资,需要支付近14%的利息。

在经济环境疲软的情况下,这是不可持续的。最终这将导致违约。

在经济环境疲软的情况下,这是不可持续的。最终这将导致违约。

我对信用的前瞻性观点

杠杆贷款是一个值得关注的领域,因为这个市场的借款人通常信用评级较低,而且有一大批到期的债务。根据巴克莱的数据,两到三年到期的贷款占1.4万亿美元市场的12%。这是2018年比例的两倍。而到期时间在一到两年之间的贷款占比6.4%,几乎是2018年比例的三倍。

另一个闪烁风险的地方是欧洲。可以说,那里的情况比美国更糟。欧洲公司的债务成本自全球金融危机以来跃升最大,衰退的可能性比美国更大。即使是欧洲投资级企业的利差也已经接近疫情初期的峰值。

第三个——也许是最令人担忧的——需要关注的领域是新兴市场。许多新兴市场国家在疫情期间急于发行债券,因为需要进行非同寻常的支出,并且借款成本低。但现在利率(以及美元融资货币)已经飙升。超过2000亿美元的新兴市场债务面临风险。

公司已经开始等待更合适的时机,暂时停止借贷。但当经济陷入衰退时,公司将无法再等待,最弱势的债权人将被有效地挤出市场或需要重新融资。即使我们直到2023年之前没有看到实质性的复苏,违约也将随之而来。但本周和下周银行的收益电话可能是我们最好的早期预警信号。

欧元何去何从

略有不同的是,欧元区会避免衰退或债务危机吗?欧元和股票在接下来的六个月内会表现如何?请分享您的观点并参加最新的MLIV Pulse调查。只需一分钟,所以请点击 这里。谢谢,Ed

本周最佳引用

“从低通胀到高通胀的过渡往往是自我强化的。”

国际清算银行

2022年年度经济报告

我关注的事项

- 本季度的科技收益季节应该会 令人紧张。

- 收益也应该 给我们一些线索 关于美国的衰退。

- 油价目前 正在暴跌 就好像衰退是板上钉钉的结论。

- 有人认为我们正在 自说自话 陷入衰退。