通货膨胀对股票很重要,因为它会打断商业周期 - 彭博社

Edward Harrison

交易员们在2022年1月3日星期一在纽约证券交易所的交易大厅工作。

交易员们在2022年1月3日星期一在纽约证券交易所的交易大厅工作。

摄影师:Michael Nagle/Bloomberg我们正在走出一个持续几十年的通货紧缩时期,低利率并进入一个可能导致通货膨胀变得更加棘手的去全球化时期。这将如何影响商业周期可能是股票回报如何发展的关键。

全球一体化的终结

通货膨胀对股价很重要,但不仅仅是由于由此产生的较高利率对估值的影响。

在更深入挖掘数据之前,我一直认为股票的主要决定性变量是通货膨胀和实际利率。当然,这些很重要,但更关键的似乎是通货膨胀(以及对其的政策应对)对商业周期的影响。

更快的通货膨胀通常意味着周期更短,这意味着股票在不可避免的时不时发生的回调之后更少的时间创造新高。总体结果是股票表现更为平淡。因此,随着通货膨胀可能成为一个比以往更为严重的问题,这对股票回报来说可能是个坏消息。

让我们稍微解开这个问题。上周的论点是全球经济结构性转变将使通货膨胀对央行更具挑战性。但股票呢?上周的论点是全球经济结构性转变将使通货膨胀对央行更具挑战性。但股票呢?

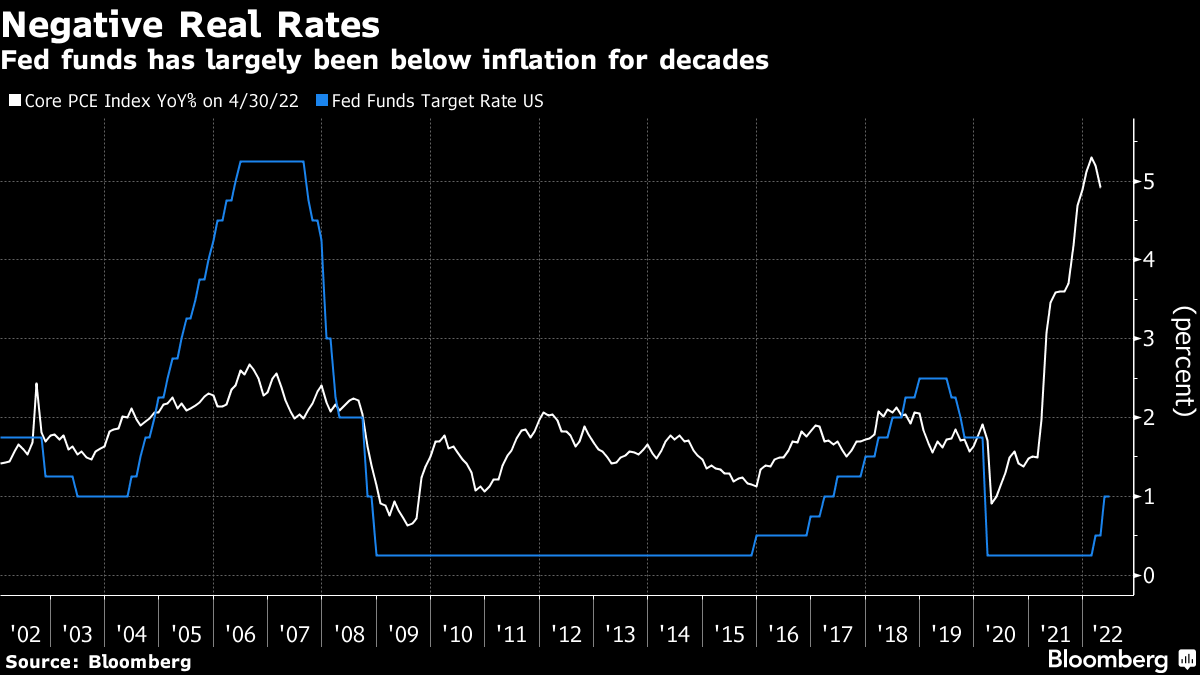

从股票的角度来看,我曾认为这一切都与折扣率有关。在互联网泡沫破裂后的20年中,基准利率低于核心通胀,这意味着银行在那段时间内的借款成本在通胀调整后是负数。

有人担心这种政策可能助长通胀。但全球化的人口红利意味着央行可以保持低利率而不担心通胀。结果是标普500指数从2002年到2022年翻了四倍。

有人担心这种政策可能助长通胀。但全球化的人口红利意味着央行可以保持低利率而不担心通胀。结果是标普500指数从2002年到2022年翻了四倍。

然而,一个令人担忧的事实是,在那段时期,美联储两次试图将其基准利率提高到核心通胀之上,这对经济来说太过分了,随之而来的是经济衰退。

现在,美联储再次提高借款成本,尽管联邦基金利率仍低于通胀的激增率。但官员们最终可能将利率提高至接近核心通胀的前景必然会让投资者感到不安,尤其是在全球化逆转的情况下。

两个周期的故事

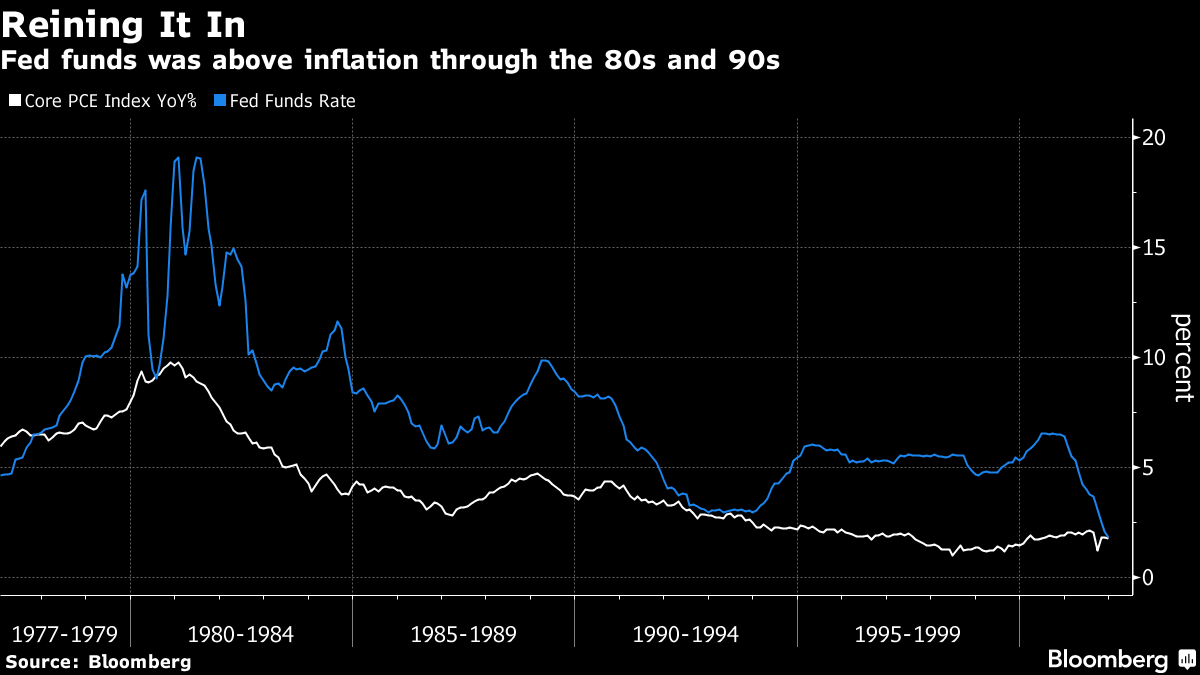

现在让我们将过去20年与之前的两个十年进行比较。在1982年到2002年之间,通胀通常较高,央行政策总体上较为紧缩(尽管总体趋势是下降的)。由于官员们对上世纪70年代的经验记忆犹新,他们迅速通过加息来扼杀新生的通胀,结果导致联邦基金基准利率在整个时期都超过核心通胀率。

如果股市表现主要取决于通胀调整后的借贷成本,那么你会期望在这种环境下回报会更为温和。但实际上,股票的表现比较近期更好。从1982年到2002年,标普500指数上涨了十倍 — 即使包括由互联网泡沫崩溃引起的大约三分之一的暴跌。

如果股市表现主要取决于通胀调整后的借贷成本,那么你会期望在这种环境下回报会更为温和。但实际上,股票的表现比较近期更好。从1982年到2002年,标普500指数上涨了十倍 — 即使包括由互联网泡沫崩溃引起的大约三分之一的暴跌。

那么这告诉我们什么呢?一方面,它表明如果你长期持有股票,你会成为赢家。它还表明,单单更高的通胀率对你的股票投资并不是坏事。那么就没什么好担心的了吗?

经济衰退如何融入其中

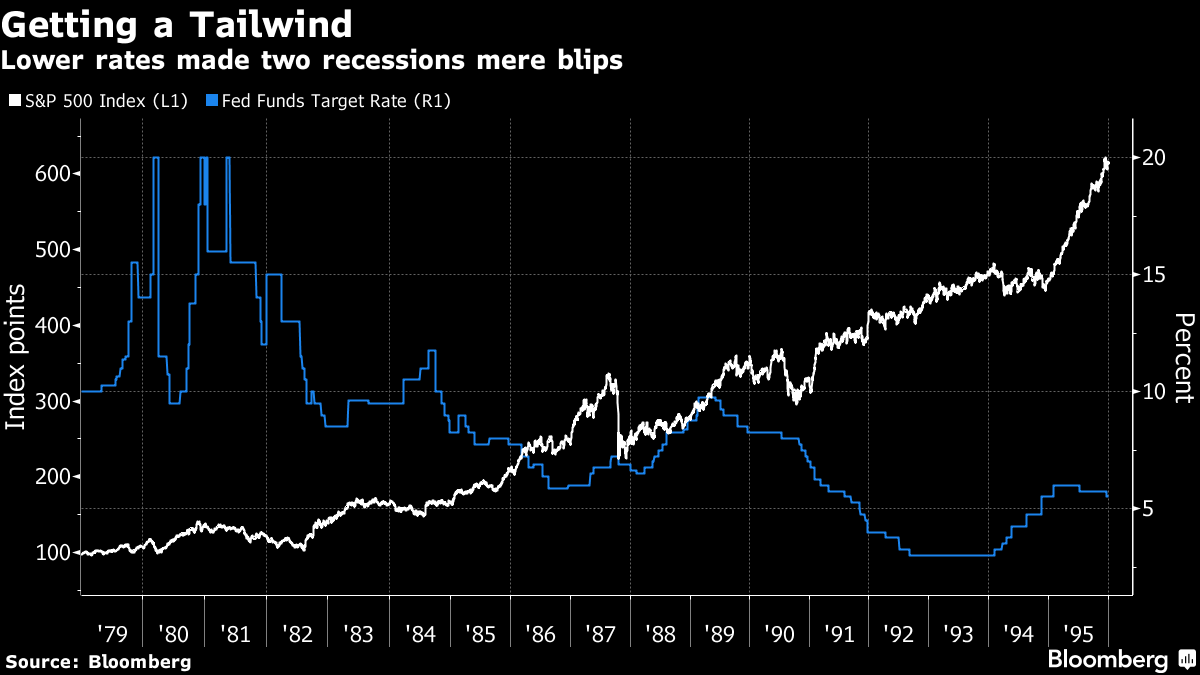

这就是经济衰退展现自己的地方!这里有一些展示标普在不同经济时期表现的图表。两者都展示了衰退的前奏,一个完整的商业周期,然后足够的收益来克服第二次经济收缩的后果。

第一个图表,从1970年代末到1990年代中期,显示了一个大体上上升的路径。是的,1987年的股市崩盘很显眼,你可以看到在1980年代初期和1990年代初期的主要经济衰退期间出现了下跌。但总体来说,这是一个稳步攀升。

第一个图表,从1970年代末到1990年代中期,显示了一个大体上上升的路径。是的,1987年的股市崩盘很显眼,你可以看到在1980年代初期和1990年代初期的主要经济衰退期间出现了下跌。但总体来说,这是一个稳步攀升。

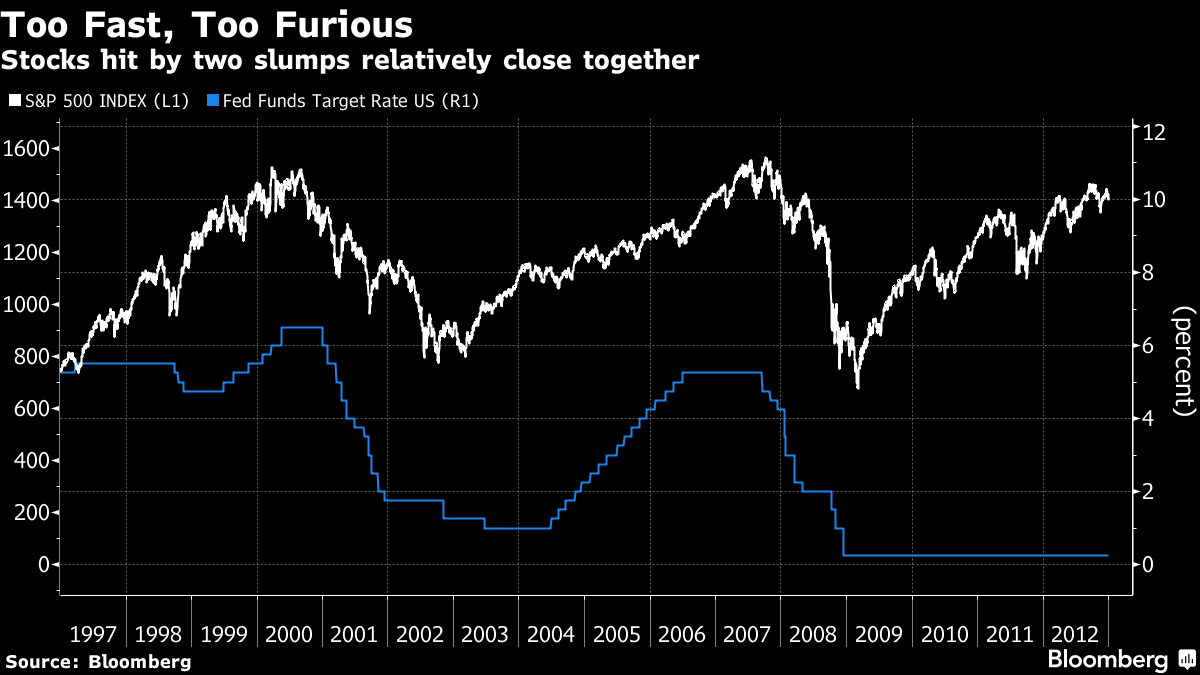

与之形成对比的是接下来的时期。下一个图表显示了1990年代末期的互联网泡沫崩溃前的情况,随后的复苏和繁荣,以及在大萧条期间爆发后的缓慢收复。尽管有很大的货币政策助推,股票总体上相当区间绑定,直到2012年的四年零利率才使标普指数回到了1990年代末期水平左右。

### 按数字计算

### 按数字计算

- 115% 1970年至1982年间三个商业周期中核心通胀的累积增长

这是商业周期,愚蠢!

我很惊讶,尽管在第二个时期,我们看到了来自宽松政策和在相当长一段时间内负实际利率的巨大助力,但图表看起来如此不同。

所有这些中最引人注目的一点是商业周期的长度。从1982年到1990年的周期很长。1990年衰退期间的峰值至谷底损失仅约20%,刚好足以被记录为熊市。这意味着到1995年的修复足以弥补损失。相比之下,市场在2002年和2003年三次见底,恢复了,但随后从2007年开始崩溃。在大金融危机期间的随后损失持续了两年,市场触底时跌幅超过50%。

毫无疑问,大金融危机中的回撤特别大。但是,这些损失的顶部至底部深度并非长期内的主要因素。例如,当您绘制到那场危机的上升过程,并将其延伸到大流行病衰退至今天,这些收益看起来与80年代和90年代的记录非常相似。下跌可能很陡,但随后的复苏持续时间之长是让投资者摆脱困境的关键。

### 因此通货膨胀为什么重要?

### 因此通货膨胀为什么重要?

尽管情况可能即将发生变化。任何特定商业周期的长度取决于许多因素,但政策利率是一个重要因素。如果我们正在进入一个更加根深蒂固的通货膨胀新时代,那么央行可能会在需要时迅速提高利率,这反过来会增加商业周期变短的风险。

问题不仅在于美联储现在会提高利率,而且在下一个经济衰退之后可能需要再次迅速提高利率。这缩短了股票恢复先前高点的时间,意味着未来时期对投资者来说可能不是一个良性的时期。

让我们进一步回顾一下历史。例如,从1970年11月到1982年11月,一个以其失控通货膨胀而闻名的时期,我们经历了三个独立的商业周期。这意味着平均长度为4年,而上一个周期我们享受了超过10年的记录。这种差异在股市回报中清晰地显现出来。在同样的12年时间段内,标普指数只实现了约60%的综合增长——远远低于近几十年的回报。在那段时间内,核心通货膨胀率上涨约115%,实际上你所得到的回报是深深负面的。

已经有理由担忧

市场已经开始担心2023年或2024年的下一次经济衰退,许多前美联储官员表示很难避免,我们目前所处的商业周期可能只有三年。因此,为了使投资者获得长期收益,接下来的周期必须很长,以弥补与当前短周期相关的损失。

为了实现这一点,美联储将不得不完全扑灭最近食品和能源价格飙升带来的通货膨胀火焰。但这可能会很困难,因为住房和能源领域的投资不足。在全球金融危机之后,住房建设水平的崩溃可能会使控制租金和房价上涨变得困难。2015-2016年页岩油价格暴跌使投资者对该领域的新投资持谨慎态度。

联邦基金利率目前为0.75-1%,远低于核心CPI约为6.2%和总体通胀率为8.3%。随着利率上涨已经引发了一些增长担忧,美联储很可能会在通胀得到控制之前停止收紧政策。这意味着通胀可能会以相对较高的速度持续存在,并在经济增长加速时再次引发。这将迫使美联储比预期更早地采取行动,从而冒着第二次经济衰退的风险。

此外,利率作为决定投资者应该如何贴现未来现金流的关键因素,可能会对资产价格构成阻力。长期利率不会像从1982年以来持续下降那样,而是可能会随着政策利率上升。

当然,美联储知道所有这些。杰罗姆·鲍威尔明确表示,他希望商业周期更长,因为美联储认为较长的周期更具包容性,给最脆弱的人有时间修复家庭资产负债表并找到工作。因此,也许美联储真的准备将利率提高到5%或6%,如果需要的话。我们不应认为这是一件坏事,而应该认为这可能是我们需要的一件事 — 投资者和工人都是如此。

本周引用

“要获得我们想要的高参与度的非常强劲劳动力市场,需要一个长期的扩张。而要实现长期的扩张,我们需要价格稳定。”

杰罗姆·鲍威尔

美国联邦储备委员会主席,2022年1月11日

我关注的事情

- 一些专家现在告诉我们,通货膨胀已经达到峰值,真的是暂时的

- 与此同时,前财政部长拉里·萨默斯提出了一些另类事实,显示我们目前接近1980年的峰值水平

- 经济衰退?不,很多人正在辞职,尽管存在风险

- 尽管利率上升,仍然渴望收益?看这里

订阅Bloomberg.com,获取无限访问受信任的数据驱动新闻,并从独家订阅者专属新闻简报中获得专家分析。