杰米·戴蒙发出“飓风”警告 - 彭博社

Chris Anstey

你好。今天我们将看一下压在美国头上的经济气候,日本的新资本主义,以及随着利率上升债务成本的可持续性。

暴风警告

前财政部长保罗·奥尼尔曾在2001年衰退后,痛苦地发现美国经济数据稳固,但企业高管的评论中却充满了阴霾。

他开玩笑说,解决办法是让首席执行官们停止互相交谈,不要让自己相信事情变得黯淡。

在这方面,对于杰米·戴蒙来说,“静音按钮”可能会有用。周三,摩根大通首席执行官的评论如此悲观,以至于帮助推动美国股市下跌。他更新了五月关于经济上方“暴风云”正在逼近的评论,表示“一场飓风就在前方即将来袭。”

他并非唯一预料到动荡的人。上个月首席执行官的调查显示,绝大多数人预计至少会有短暂而温和的衰退。但高盛经济学家指出,同一调查显示,几乎有三分之二的人计划扩大他们的员工队伍。

高盛经济学家斯宾塞·希尔和曼努埃尔·阿贝卡西斯周一写道:“最近的迹象表明,人们对经济的看法与实际的商业状况之间存在日益加剧的脱节。我们仍然乐观地认为,可以避免衰退和相关的失业率急剧上升。”

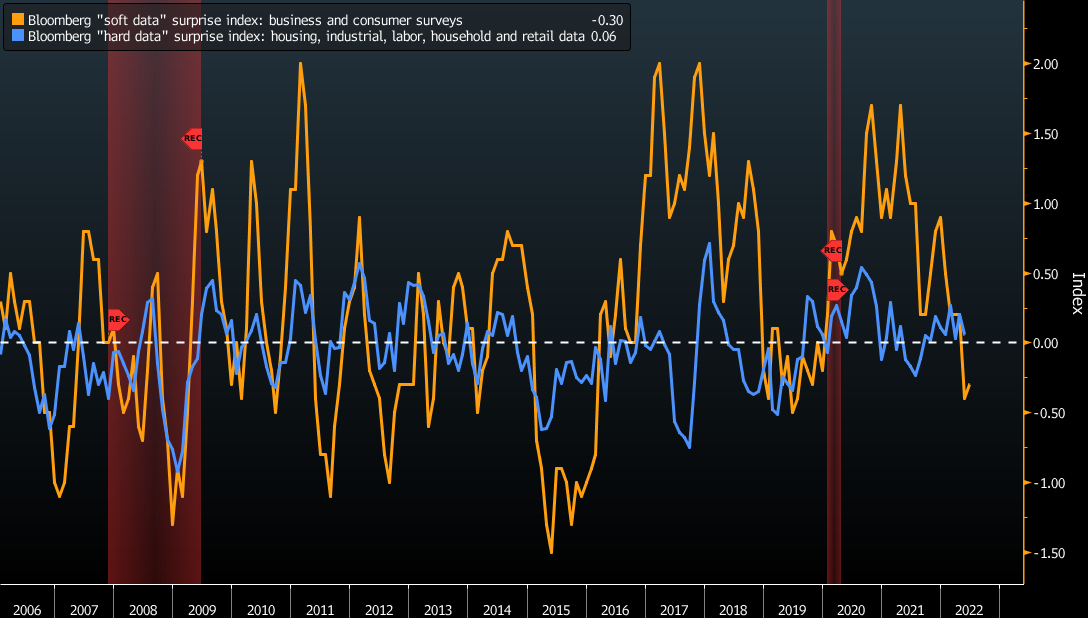

迪蒙发表幽默言论前几分钟,美国制造业前景的基准指数发布了。ISM指数超过了几乎所有的预测,得益于新订单的增加。

而且这个指数是所谓的软指标,不像零售销售或工业产出那样是“硬”指标,后者衡量的是花费的货币或制造的小部件。软指标最近一直表现不佳。

硬数据保持稳定

瑞银经济学家周二写道,硬数据“仍然较强,我们正在追踪第二季度GDP以4.2%的年增长率上升。” 这将是一个显著改善,相比上季度受贸易影响下降了1.5%,远高于美国长期增长趋势低于2%的水平。

瑞银经济学家周二写道,硬数据“仍然较强,我们正在追踪第二季度GDP以4.2%的年增长率上升。” 这将是一个显著改善,相比上季度受贸易影响下降了1.5%,远高于美国长期增长趋势低于2%的水平。

美联储最新的褐皮书调查 — 其中之一的软指标 — 暗示了一个增长放缓,但仍然稳固的经济。

在本周五的关键美国就业报告中预计会出现类似的情况 — 这是一个非常具体的硬数据点。预计五月份的工资增长将超过30万。 这将是一年多来最疲弱的表现,但高于疫情前的平均水平。

或者,正如巴克莱经济学家所说,“仍处于我们认为与短期内几乎没有衰退风险一致的强劲范围内。”

- 有提示或反馈?请给我们发送电子邮件至**[email protected]

- 查看我们的最新一期 Stephanomics podcast

经济形势

日本首相岸田文雄正在推动一种“新形式的资本主义”,他表示这将解决不平等和气候变化问题。

到目前为止,岸田的新资本主义 仍然是一套广泛的理念,其中政府在激励私营部门解决社会问题方面扮演更重要的角色。可能的解决方案包括税收激励措施,鼓励公司提高工资、投资于培训更多元化的劳动力,并增加对研发的支出。新资本主义还设想更多投资于初创企业以及绿色和数字化项目。

落后

以恒定美元购买力平价计算的平均工资

来源:经济合作与发展组织

岸田及其支持者表示,这种新方法将比自1980年代以来主导的自由市场“新自由主义”更公平、更包容。他们表示,如果社会中更多人从经济扩张中受益,增长将更具可持续性。他们补充说,这些结果将作为一个更好的模式来对抗威权主义国家日益增长的力量。

今日必读

- 联邦路径 | 来自鹰派和鸽派的美联储官员确认他们决心提高利率,即使商业联系人报告美国经济增长步入 低档。

- 劳动力放缓 | 未来几个月美国就业增长可能放缓,这将反映出一个极度紧张的劳动力市场中的招聘挑战、支出模式的转变以及明显的疲软点。

- 中国支出 | 北京要求国有政策性银行为基础设施项目设立8000亿元人民币的信贷额度,以依靠建设来刺激经济。

- 电动汽车经济 | 电池价格下降推动了多年来向电动汽车的转变,但该行业的经济状况已经发生变化。

大流行对就业的影响

印度的新冠封锁如何影响了男性和女性的就业

来源:Abraham, R., Basole, A. & Kesar, S. Down and out? The gendered impact of the Covid-19 pandemic on India’s labour market. Econ Polit 39, 101–128 (2022)

- 女性就业 | 随着世界摆脱大流行,未能恢复女性的工作岗位 —— 女性重新加入劳动力市场的可能性比男性小 —— 可能会削减全球增长数万亿美元。

- 德国的忧郁 | 欧洲最大经济体有可能在本季度出现萎缩,一些最悲观的预测警告称,其制造业基础容易受到干扰。

- 七十年 | 伊丽莎白二世女王庆祝登基70周年,让我们看看2022年的英国经济与1952年战后忧郁时期她登基时的英国经济有多不可同日而语。

必知研究

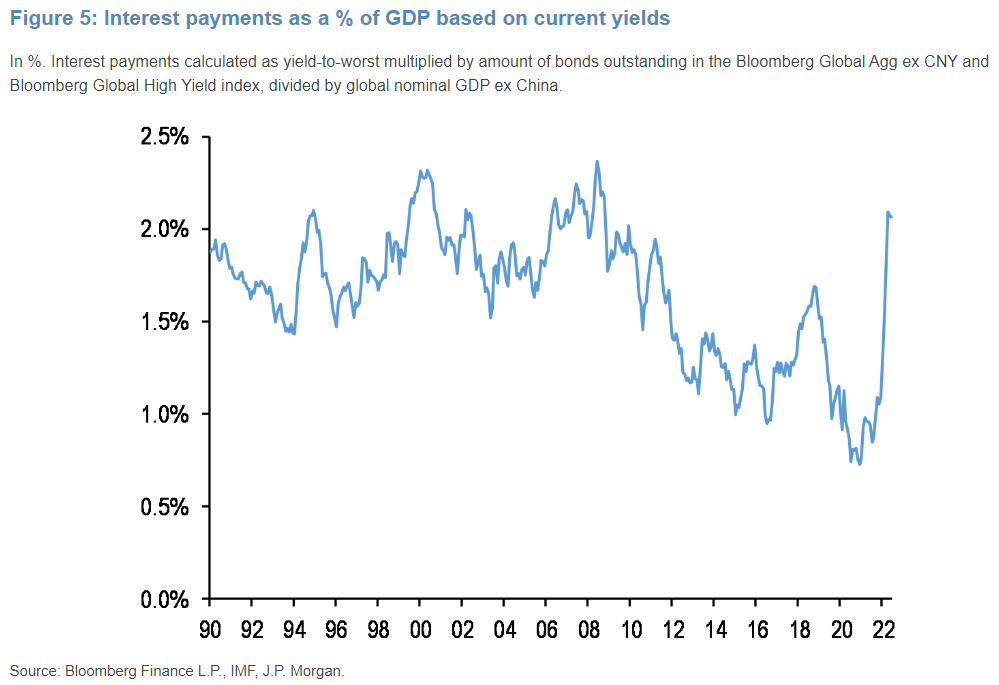

全球范围内的债务负担一直在上升,新冠疫情只是给许多经济体的政府和私营部门增加了负担。那么,随着利率上升,债务可持续性问题有多紧迫?

周三,摩根大通分析师尼古拉斯·帕尼吉尔佐格卢(Nikolaos Panigirtzoglou)在一份备忘录中进行了一些调查。坏消息是:到2021年9月,全球非金融部门的总信贷额相当于GDP的250%,比十年前的200%有所增加。

好消息是,由于多年来的超低利率(有时甚至是负利率),利息负担已经大幅下降。仅看债券,利息负担已从GDP的2.5%降至约1.7%。因此,借款人有一个强劲的起点来应对上升的利率。

JPMorgan团队的分析表明,“如果利率在当前水平上稳定一段时间,债务成本占GDP的比例可能会随着时间的推移回到2011年的水平,尽管不会完全接近雷曼危机前的水平。”

JPMorgan团队的分析表明,“如果利率在当前水平上稳定一段时间,债务成本占GDP的比例可能会随着时间的推移回到2011年的水平,尽管不会完全接近雷曼危机前的水平。”

在#EconTwitter上

喜欢阅读《新经济日报》吗?

- 点击这里**查看更多经济故事

- 收听 Stephanomics播客

- 订阅 这里**我们的每日Supply Lines通讯, 这里**我们的每周Beyond Brexit通讯

- 关注我们 @economics