忘记投放美联储将冒险降低通胀来避免衰退 - 彭博社

Edward Harrison

美联储主席杰罗姆·鲍威尔在美联储将利率上调至2000年以来最大幅度后举行新闻发布会发表讲话。

美联储主席杰罗姆·鲍威尔在美联储将利率上调至2000年以来最大幅度后举行新闻发布会发表讲话。

摄影师:Al Drago/Bloomberg嗨,我是埃德·哈里森,我为彭博的《市场实况》撰写有关市场和政策的文章。这里是《一切风险》,每周我都会解读消费者和投资者在不断变化的市场格局中面临的风险网络。

通货膨胀是问题所在

“对我来说,以50个基点的增量上涨是有道理的,目前我在经济中看不到任何理由在接下来的几次会议中停止这样做”

-玛丽·戴利,旧金山联邦储备银行行长,2022年5月12日

越来越明显,美联储目前将其唯一的政策任务视为控制通货膨胀。每位美联储官员都这么说。事实上,金融市场开始明白,中央银行愿意冒险陷入衰退——如果这是为了降低价格压力。我们已经15年没有见过这样的美联储了。对于我们这些在去年大部分时间看到美联储对通货膨胀不予重视,甚至在资产市场出现过度炒作时仍然坚持不撤出宽松政策的人来说,这种转变令人深思。

我们是怎么到这里的?

是的,慢慢来。但上周的消费者价格通胀报告确实说明了一切。导致我们走到这一步的是通胀构成的变化。通货膨胀问题已经从商品转移到服务,特别是住房。而这对于美联储来说是一个担忧,因为这些价格被认为是“粘性的”。这种变化几乎可以肯定旧金山联邦储备银行行长戴利所警告的激进回应。

所以,让我们暂时忘记如何实现软着陆,开始思考美联储需要走多远的路,以及它是否会被迫撤退,使用所谓的“美联储保护盘”。我们还没有到那一步。如果与经济衰退擦肩而过不能让美联储改变方向,那么进一步收紧金融条件再加上实质性放缓将会。当然,我们也不能忽视俄罗斯在乌克兰战争中引发的油价冲击。

六月份和之后的美联储公开市场委员会会议大部分已经被定价。直到我们到达九月份的FOMC会议时,美联储和市场才会真正面临考验。夏季通胀的表现将决定未来的走向。

“美联储保护盘”到底是什么?

最糟糕的情况是美联储被经济放缓和恶化的金融条件“止损”,让我们从那里开始,从“美联储保护盘”开始。保护盘有两种形式。首先是硬形式,涉及美联储购买金融资产或在幕后劝说银行放贷。这种情况很少发生。你可以回顾2020年3月(大流行恐慌)、2019年9月(回购危机)、2008年9月和11月(雷曼兄弟和大金融危机)、1998年9月(LTCM)和1987年10月(黑色星期一)。

在这些事件中,金融市场已经出现如此严重的错位,不采取行动将威胁整个金融体系的稳定。在这些情况下,美联储被迫采取行动。正如美联储官方网站告诉你的那样,金融稳定是美联储的首要职责:

1913年的《联邦储备法案》将联邦储备系统确立为美国的中央银行,旨在为国家提供更安全、更灵活、更稳定的货币和金融体系。

但当你听到人们谈论“联储保护”时,他们通常不是在谈论这些情况。

还有第二种更广泛的情况,即联储看到经济迅速减速并放松政策以防止紧缩的金融条件加剧这种减速。有许多这样的例子。

这里有一个例子。2018年10月,联储主席杰罗姆·鲍威尔暗示还将有更多的加息。他说

“我们可能会超过中性水平。但在这一点上,我们离中性水平还有很长的路要走,可能。”

市场对此非常不满。他们立即抛售,并持续下跌两个月,直到2018年圣诞节前夕达到熊市高潮。

但到2019年1月4日,鲍威尔改变了他的说法。在亚特兰大美国经济学会之前发言时,他表示联储“始终准备调整政策立场,并且可以进行重大调整”。到2019年7月,联储实际上在降息,而不是加息。到2020年3月,由于大流行病导致市场崩盘,利率降至零。这就是联储保护的实施。

但到2019年1月4日,鲍威尔改变了他的说法。在亚特兰大美国经济学会之前发言时,他表示联储“始终准备调整政策立场,并且可以进行重大调整”。到2019年7月,联储实际上在降息,而不是加息。到2020年3月,由于大流行病导致市场崩盘,利率降至零。这就是联储保护的实施。

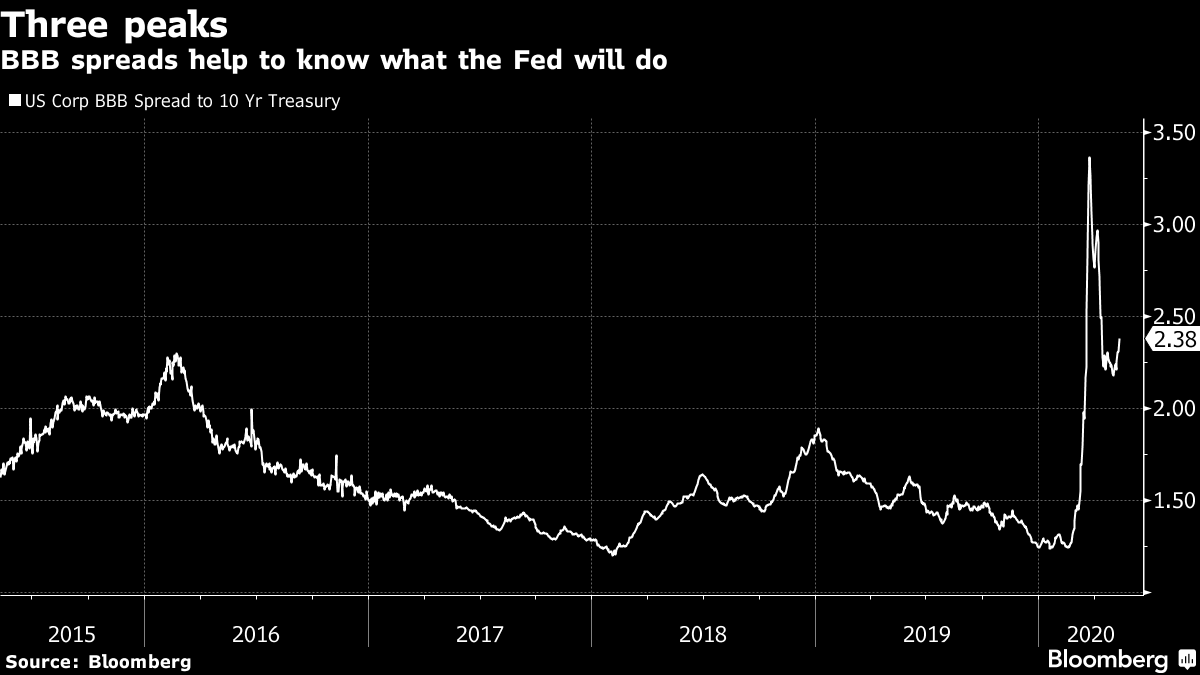

信贷利差是联邦储备委员会保护的一个良好指标

那是什么触发了它?

我相信鲍威尔的话。联邦储备委员会并不是特别为了拯救股市而介入。中央银行看到经济普遍放缓和金融条件收紧,于是决定转变立场。我还要提出,最重要的金融条件变化并不在股市,而是在信贷市场。在同一次亚特兰大演讲中,鲍威尔也指出了上一次联邦储备委员会保护的时机:

鉴于我们看到的通胀数据偏低,我们将耐心等待经济的发展情况,但我们随时准备调整政策立场,如果必要的话,会做出重大调整。我想指出一个最近的例子,当时委员会就是这样做的,就在2016年初。

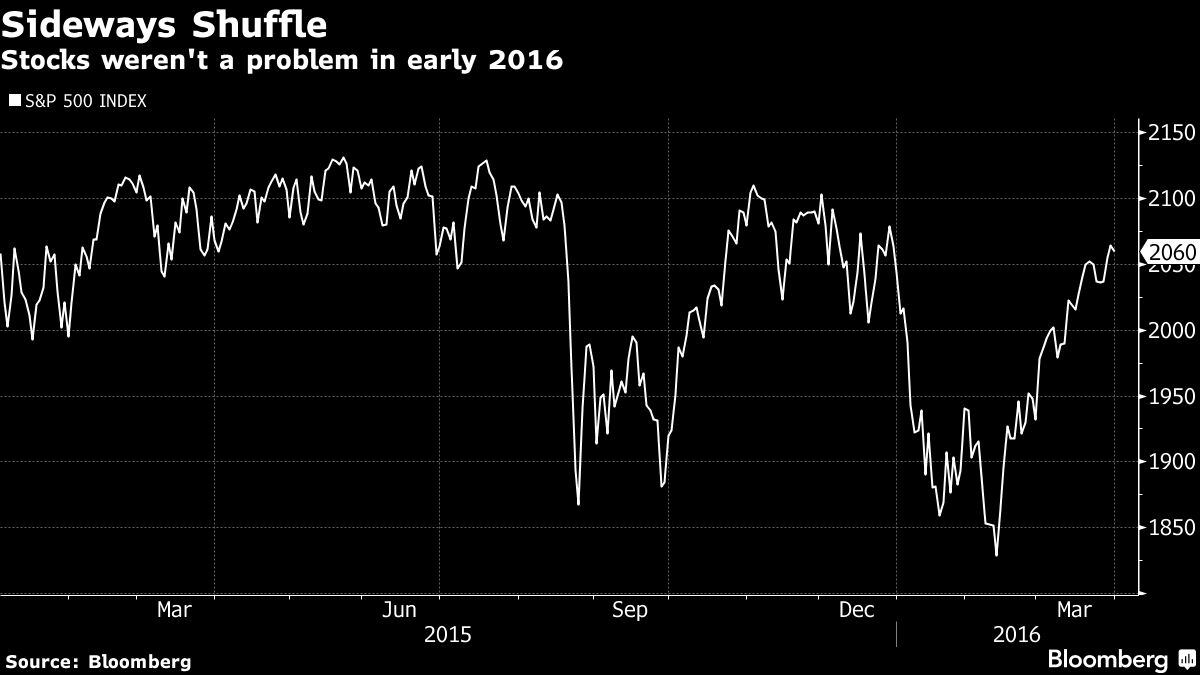

2015年,股市基本横盘。所以,联邦储备委员会并不是因为股市而从收紧政策转向全年暂停。

在2016年初之前的时期,金融市场的关键变化出现在信贷市场。三倍B信贷利差告诉你上一次三次联邦储备委员会保护是何时执行的。第一次是在2016年初,此前是由于页岩油市场崩溃,第二次是在2019年初,由于联邦储备委员会的收紧政策,第三次是在2020年3月,由于疫情。

在2016年初之前的时期,金融市场的关键变化出现在信贷市场。三倍B信贷利差告诉你上一次三次联邦储备委员会保护是何时执行的。第一次是在2016年初,此前是由于页岩油市场崩溃,第二次是在2019年初,由于联邦储备委员会的收紧政策,第三次是在2020年3月,由于疫情。

在每种情况下,高收益债券市场的信贷困境渗透到了投资级市场。这导致三倍B,最低评级的投资级信贷,抛售并利差上升。实际上,三倍B信贷的抛售是金融条件足够收紧和整体经济增长恶化到足以危及甚至更安全的投资级公司获得信贷的标志。

在每种情况下,高收益债券市场的信贷困境渗透到了投资级市场。这导致三倍B,最低评级的投资级信贷,抛售并利差上升。实际上,三倍B信贷的抛售是金融条件足够收紧和整体经济增长恶化到足以危及甚至更安全的投资级公司获得信贷的标志。

按数字计算

- 189个基点 2019年1月3日BBB利差的峰值

这一次不同

回顾2019年,美联储的政策转变产生了影响。事实上,BBB利差的峰值出现在鲍威尔在亚特兰大演讲前一晚。仅仅因为疫情在2020年2月爆发,这些利差才会飙升。简言之,可以合理地认为当疫情爆发时,美国经济正朝着软着陆的方向发展。

如今,BBB利差还没有达到过去三次高峰的水平,但它们正迅速接近2018年12月的水平。

然而,现在的环境完全不同,因为通胀的原因。换句话说,美联储官员们曾在五月之前犹豫不决是否要实施超过25个基点的加息,现在却公开承诺连续进行三次超额加息。自1989年以来,美联储甚至没有连续进行两次大幅加息。

然而,现在的环境完全不同,因为通胀的原因。换句话说,美联储官员们曾在五月之前犹豫不决是否要实施超过25个基点的加息,现在却公开承诺连续进行三次超额加息。自1989年以来,美联储甚至没有连续进行两次大幅加息。

听听美联储在说什么。克利夫兰联储主席洛雷塔·梅斯特最近表示

“我们可能会经历另外一个季度或两个季度的负增长,但这是为了降低通胀率。”

梅斯特公开表示,她对“再经历一个季度或两个季度的负增长”感到满意。这就是他们想要遏制通胀的程度。

基本情况是什么?

因此,让我们评估美联储改变政策的可能性:

- 如果通货膨胀下降,美联储将放松刹车,让经济呼吸。但从上周的消费者价格指数报告来看,所有迹象表明这并没有发生得足够快。

- 如果经济陷入衰退,通货膨胀可能会减退,使美联储能够放松政策。在衰退中,通货膨胀下降并不是一定的。但根据定义,衰退时需求会降低。这应该会导致通货膨胀压力的减轻。

- 如果发生信贷危机,美联储将会介入。我们知道美联储将金融稳定视为首要任务。时间会告诉我们在美联储介入前事态会恶化到何种程度,但目前明显的是我们还没有达到那一步。

考虑到最近的数据,很难将第一种情景视为基本情况。这意味着我们将以第2和第3种情景的某种组合作为基本情况。

就信贷危机而言,我们目前还远未到那一步。为什么?信贷可用性仍然充裕,违约率甚至在评级最低的发行人中也没有激增。在垃圾债券领域,一些公司在业绩不佳后债券价格出现大幅下跌。例如,迪博尔德最近一天就出现了40点的下跌。但这只是市场的一个例子。这并不是系统性的。这不是危机。因此,我们应该至少预计接下来会发生另外两次50个基点的加息。

然后我们将在8月和9月等待数据的出炉。如果通货膨胀持续,预计9月会有更多相同的举措。如果数据糟糕到一定程度,甚至可能看到美联储谈论75个基点的加息。

但在再加息两次以及可能还会有更多加息的前景之后,利差会在哪里?这是一个难以回答的问题。在2016年,我们将BBB级利差推高到200个基点以上而没有引发危机。所以可能还有上涨的空间。令人不安的是,我们知道危机是不可预测的。它们是缓慢发展的事件,紧随着一场爆发,一个使一切陷入混乱的结晶事件。

九月为何如此重要

上周,股市波动性超过了疫情前的水平的两倍以上。纳斯达克100指数已经下跌了近30%。美元处于近20年来的高位,给新兴市场借款人和标普500公司的利润带来了严重破坏。如果今年就此结束,那么这将是有记录以来美国国债回报最差的一年。

但所有这些都没有动摇美联储对抗通胀的信念。

政治压力和保持机构信誉的需要太大了。美联储被迫提高利率,直到通胀明显下降,比如降至4% — 即使这可能引发衰退或市场崩盘。梅斯特的评论告诉你这一点。

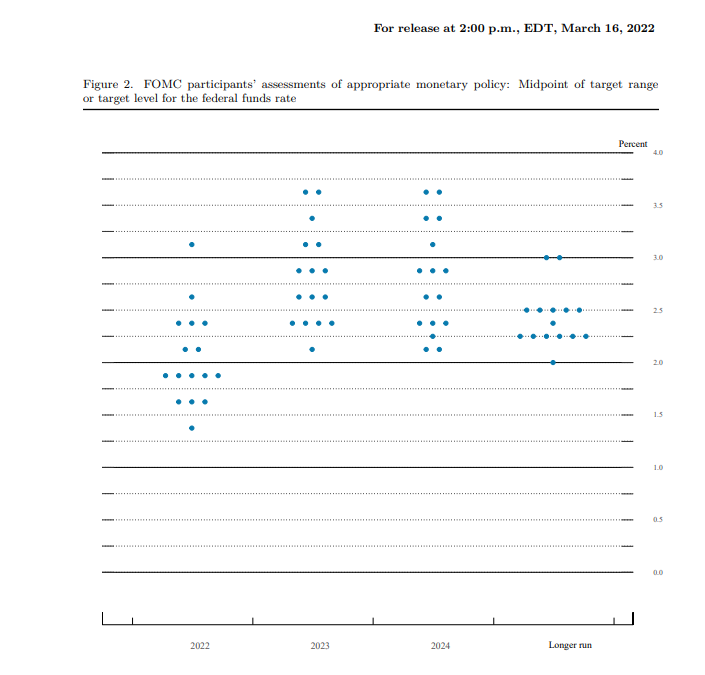

现在,看看FOMC对适当货币政策的最新评估,即所谓的点阵图。它告诉你每位美联储官员认为政策应该在何处,并为我们提供了一个指引,告诉我们他们接下来将要做什么,以及当他们完成加息时终端联邦基金利率将是多少。

从今年三月的点阵图来看,终端利率将在2023年底前达到2.75 — 3.00%。而中位数显示,2022年年底联邦基金利率将达到2%。但那只有100个基点的距离。由于官员们正在为我们准备在接下来的两次会议中进行如此大幅度的收紧,很明显六月和九月将发布的点阵图将会有很大不同。

从今年三月的点阵图来看,终端利率将在2023年底前达到2.75 — 3.00%。而中位数显示,2022年年底联邦基金利率将达到2%。但那只有100个基点的距离。由于官员们正在为我们准备在接下来的两次会议中进行如此大幅度的收紧,很明显六月和九月将发布的点阵图将会有很大不同。

我看到联邦储备局现在预计到7月份将升息至2%,年底至少升至2.75%。这也是反映在联邦基金期货中的。

六月份的点阵图不太可能带来惊喜。但我不认为通胀会减退,因此,九月份的点阵图可能会显示更多的加息。

六月份的点阵图不太可能带来惊喜。但我不认为通胀会减退,因此,九月份的点阵图可能会显示更多的加息。

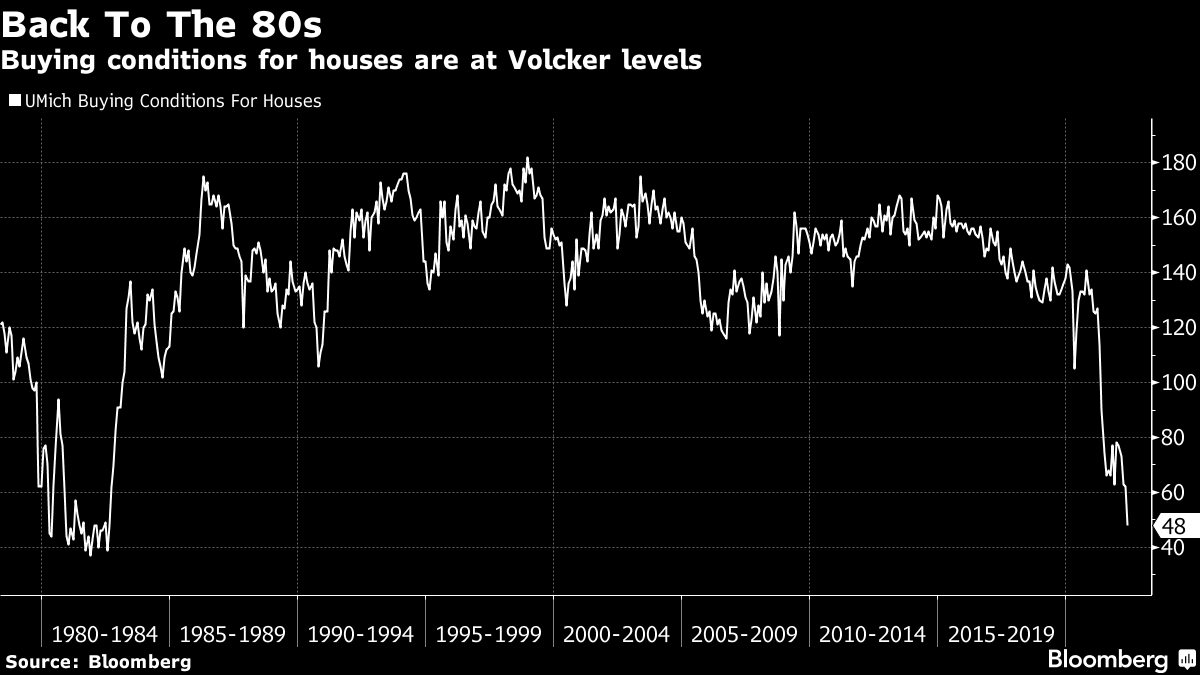

如果你看看抵押贷款利率和购房者信心,金融条件已经明显收紧。

如果交易员在八月度假后回来,面对一个准备继续以50个基点的增幅加息甚至加息三个四分之一点的联邦储备局,那时市场暴跌和金融条件急剧收紧的风险将呈指数级增长。再加上房地产市场可能因抵押贷款利率上升而陷入停滞,以及国内生产总值增长放缓,这就有可能引发足以在随后几个月内重新引入联邦储备局的保护性降息。人们只能希望到那时通胀已经减速到足够程度。哦,还有一件事,彭博的MLIV Pulse本周正在进行一项调查,询问读者这个问题,什么会让联邦储备局重新引入保护性降息。请看一下并回答这些问题。

如果交易员在八月度假后回来,面对一个准备继续以50个基点的增幅加息甚至加息三个四分之一点的联邦储备局,那时市场暴跌和金融条件急剧收紧的风险将呈指数级增长。再加上房地产市场可能因抵押贷款利率上升而陷入停滞,以及国内生产总值增长放缓,这就有可能引发足以在随后几个月内重新引入联邦储备局的保护性降息。人们只能希望到那时通胀已经减速到足够程度。哦,还有一件事,彭博的MLIV Pulse本周正在进行一项调查,询问读者这个问题,什么会让联邦储备局重新引入保护性降息。请看一下并回答这些问题。

本周引用

“如果事情的发展好于我们的预期,那么我们准备做得更少。如果事情的发展比我们预期的更糟,那么我们准备做得更多。”

杰罗姆·鲍威尔

美联储主席,2022年5月12日

我关注的事项

- 消费者信心处于数十年低点 因为通货膨胀

- IIF经济学家表示,全球经济衰退风险升高

- 这位前美联储官员认为美联储没有为即将到来的痛苦做好准备

- 美元如此强劲,香港已经介入以维持其汇率

订阅Bloomberg.com,获取受信任的、数据驱动的新闻,从独家订阅者专享的新闻简报中获得专家分析。