每周要闻:鹰派美联储、债券、暴跌、衰退、美国、布雷纳德 - 彭博社

Garfield Reynolds

Lael Brainard,美国联邦储备委员会委员。

Lael Brainard,美国联邦储备委员会委员。

摄影师:Al Drago/Bloomberg。

欢迎来到《每周修正》,这是一份新闻简报,我们将以大量的收益曲线球来庆祝美国棒球赛季的开始。我是彭博社亚洲首席利率记者加菲尔德·雷诺兹。(顺便说一句,我们将在复活节期间离开,但下周会回来)。

平衡之举

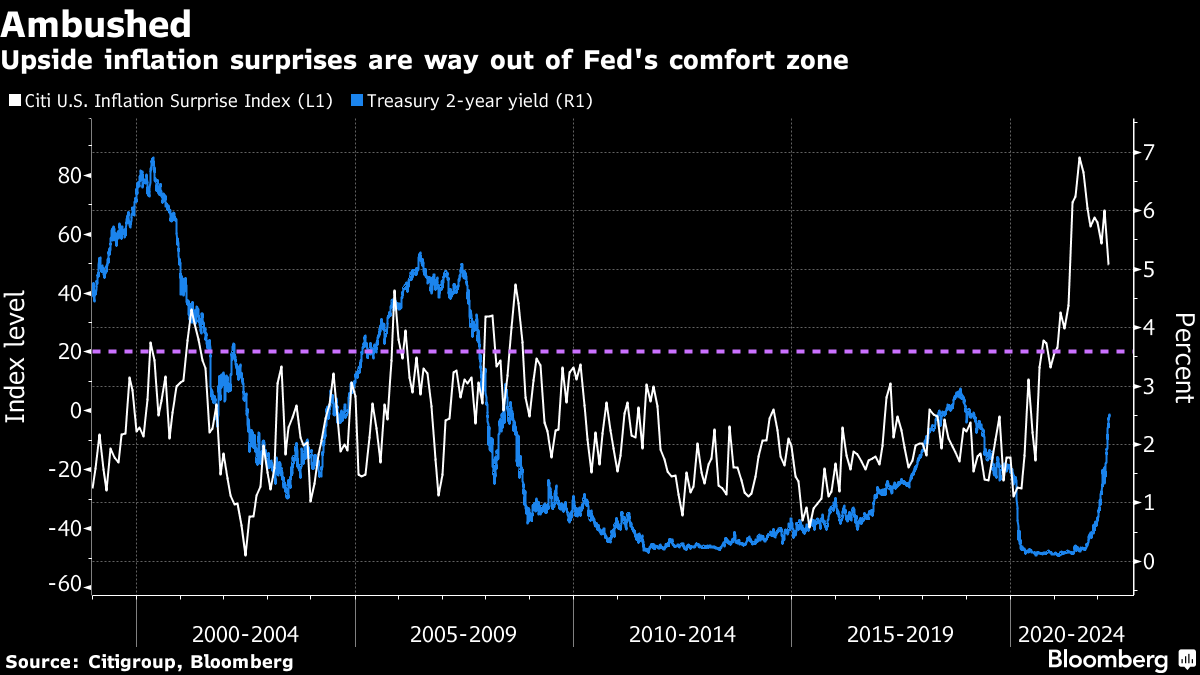

美联储官员似乎每次公开露面都变得更加鹰派,但本周仍然出现了一些变化。尽管中央银行几乎绝望地专注于打击通胀,促使交易员将自1994年以来最激进的加息纳入定价,但真正的炸弹是当拉埃尔·布雷纳德(Lael Brainard)委员提出了五月会议上的量化紧缩。

收益曲线从连续倒挂转变为重新陡峭上升,风险资产颤抖,这种自满的迹象显而易见。仍然有许多人,包括高盛,担心美联储将不得不引发衰退来遏制通胀。太平洋投资管理公司对衰退角度不太确定,但确实表示倒挂曲线是一个不祥的迹象。

收益曲线从连续倒挂转变为重新陡峭上升,风险资产颤抖,这种自满的迹象显而易见。仍然有许多人,包括高盛,担心美联储将不得不引发衰退来遏制通胀。太平洋投资管理公司对衰退角度不太确定,但确实表示倒挂曲线是一个不祥的迹象。

为了进一步讨论上周信件中提到的问题,无论美联储偏向哪一种曲线,似乎都更倾向于陡峭。央行对于削减票据持有的慢条斯理态度将使短端利率保持稳定,这也应该有助于避免利率走平。

在这一切之中,美联储可能开始说服债券市场,它将能够在正常化政策的过程中控制通胀。基准实际收益率已经开始与正值回归玩暧昧,这一举动伴随着通胀预期降低的信号--表明通胀将会降温。一些疫情时代的宠儿,如大型科技公司和黄金,如果实际收益率上升,可能会面临困境,但这也有可能吸引更多的买入持有投资者回归债券市场。

在全球市场其他地方,日本债券表现优异,因为收益率在上周日本央行进行了一系列惊人干预之后仍然受到抑制。澳大利亚的债券则经历了更加艰难的时期,随着澳洲央行放弃了对政策“耐心”的立场,使得收益率飙升至多年来的高点,以满足那些押注央行将以至少20年来最快的速度加息的交易员的需求。

俄罗斯风险

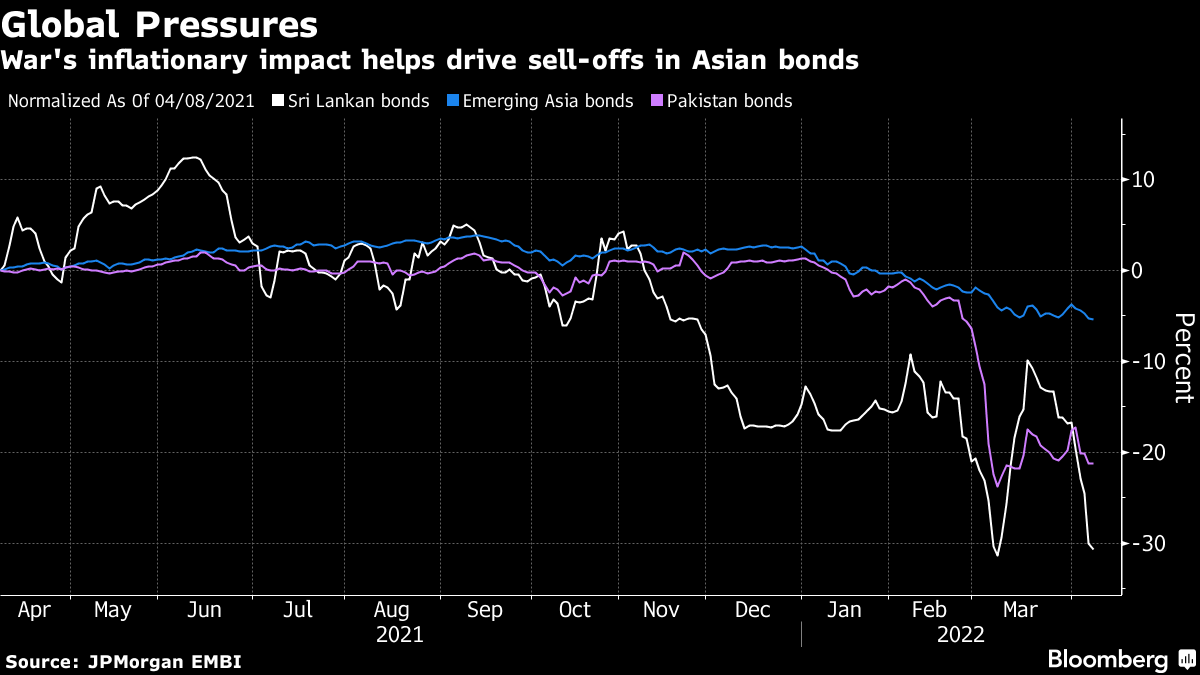

俄罗斯在乌克兰的战争以及对侵略者实施的制裁继续搅动债券市场,不仅因为支付中断,还因为通胀影响。

持有俄罗斯债券的人本周受到了一次新的冲击,当美国阻止俄罗斯支付债券利息时。这也可能对流行的套利交易产生影响,当时该国债券的下跌速度比违约保险成本上涨的速度更快。

对市场的一个不太直接的打击是,有公司因战争的原因至少取消了价值1000亿美元的融资交易,包括一些公司发行。

然后是富达投资和T. Rowe Price可能面临的来自斯里兰卡通胀引发危机的损失。巴基斯坦也面临政治动荡,增加了违约的可能性,即使这两个国家都存在许多政治脆弱性,乌克兰战争引发的供应冲击也在引发动荡。

目前看来,债券有望受益的国家之一是土耳其,其在摩根大通旗舰指数和彭博基准指数中的权重增幅最大。该国现在在这两个指数中排名第七。

目前看来,债券有望受益的国家之一是土耳其,其在摩根大通旗舰指数和彭博基准指数中的权重增幅最大。该国现在在这两个指数中排名第七。

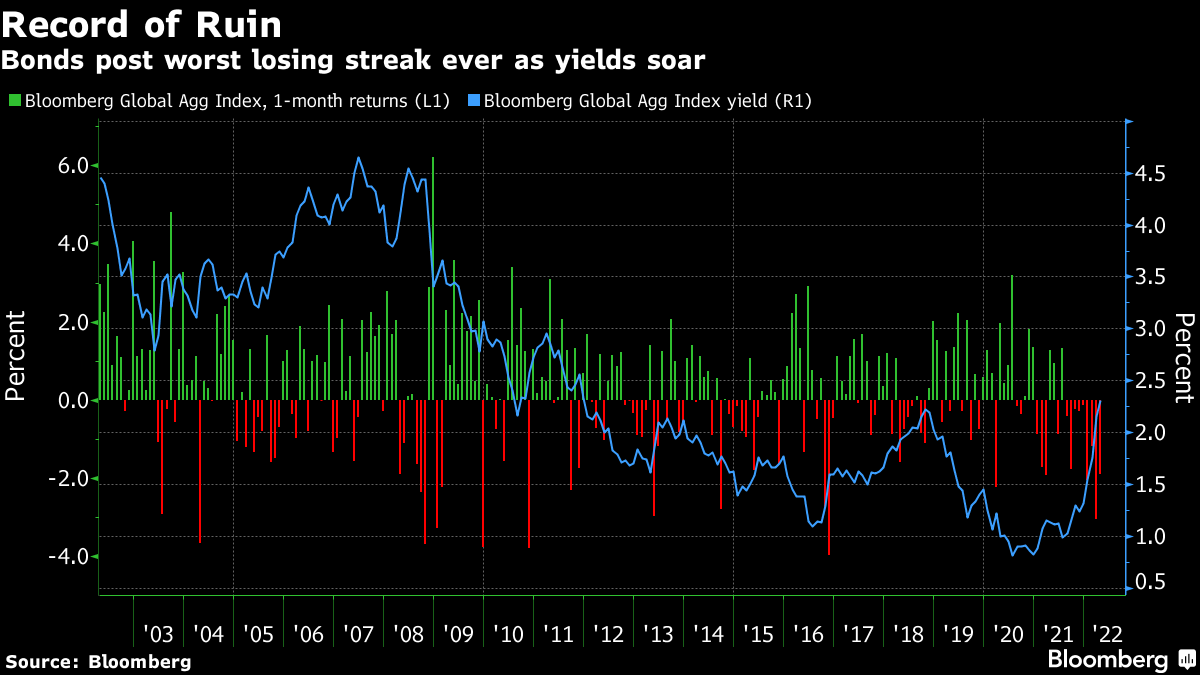

无底线下跌

上述所有情况的背景是,前所未有的全球债券暴跌看不到尽头。四月的第一个星期看起来彭博全球综合指数创下的创纪录八个月下跌纪录至少会延续到第九个月。该指数甚至首次自2008年以来下跌。

唯一令债券投资者微笑的是那些做空的人,比如Crispin Odey。他的旗舰对冲基金今年迄今已经获得了53%的回报。宏观交易员Said Haidar表现得更好,他在表示自己已经做好了更紧缩的货币政策后,获得了超过148%的收益。

唯一令债券投资者微笑的是那些做空的人,比如Crispin Odey。他的旗舰对冲基金今年迄今已经获得了53%的回报。宏观交易员Said Haidar表现得更好,他在表示自己已经做好了更紧缩的货币政策后,获得了超过148%的收益。

债券的史诗般损失正在推动创纪录的购买狂潮,机构投资者正在寻求重建他们的投资组合暴露于期望水平。在这些基金价值暴跌后,数十亿资金涌入了iShares 20+年期国债ETF和Vanguard全债市场ETF。

额外奖励积分

回购专家意外地加入了备受尊敬的主要经销商俱乐部

伊利诺伊州政治丑闻给该州的债券销售蒙上了一层阴影

陷入困境的债务投资者与债权人之间发生冲突

离华盛顿半个地球之遥,泰国债券面临联邦加息的风险