《每周要闻:乌克兰危机动摇避风港;谁说了S字?- 彭博社》

Emily Barrett

与会者观看俄罗斯总统弗拉基米尔·普京。

与会者观看俄罗斯总统弗拉基米尔·普京。

摄影师:安德烈·鲁达科夫/彭博社。

欢迎来到《每周要闻》,这份没有任何80年代怀旧情怀的通讯。 — 我是跨资产记者艾米丽·巴雷特。

暴风港口

本周俄罗斯对乌克兰的袭击引发了西方的谴责,给乌克兰公民带来了恐怖。在市场上,这迫使人们重新审视地缘政治 — 这对投资者来说是一个难以预测、因此难以定价的雷区。(这是我们听到的。)传统策略是与波动性和一握高质量资产(尤其是政府债券)保持警惕。

政府债券这次可能提供不了太多庇护。我们现在处于一个通胀上升的世界,而涉及粮食出口国乌克兰和原材料强国俄罗斯的危机使大宗商品市场陷入疯狂。石油、天然气和小麦等商品的价格飙升。西方对俄罗斯的制裁似乎最初是为了避免供应中断的铝和原油。然而,全球波动性的增加,正值世界仍在努力解决与大流行相关的瓶颈问题之际,这并没有让人对通胀感到安心。

由于价格压力的激增与利率敏感债券不相称,避险行为与远离最容易受到通胀影响的资产的蜂拥而至发生了碰撞。因此,迄今为止,美国国债的预期涨势并未出现任何动力。

更重要的是,一些对世界最大政府债券市场敏锐的观察者认为我们可能正面临另一次流动性紧缩。包括Jay Barry在内的摩根大通策略师们上周五指出:

更重要的是,一些对世界最大政府债券市场敏锐的观察者认为我们可能正面临另一次流动性紧缩。包括Jay Barry在内的摩根大通策略师们上周五指出:

“根据一周移动平均基础,国债市场深度已经回落到2021年冬季末期以来的水平,当时经历了历史上最疲弱的7年期拍卖,以及在2020年春季市场功能最糟糕时期才出现的水平。”

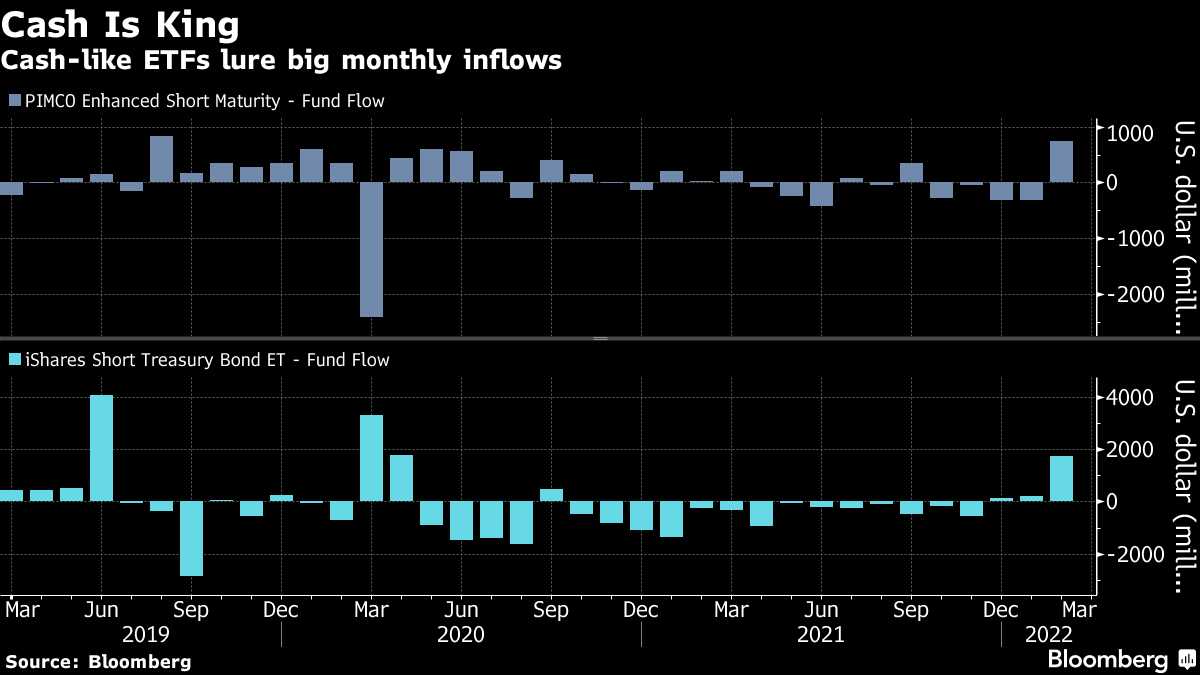

所以,即使是政府债券也让投资者感到紧张,他们在哪里寻找避风港呢?我们的利率专家Ruth Carson 找到了一些替代方案,包括美元作为“在俄罗斯-乌克兰紧张局势升级时最一致的G-10安全避风港”,据渣打银行的Steven Englander称。今年黄金上涨了5%,价值股在本季度迄今为止表现出色,超过了20年来增长股的表现。

许多人都在乘着 大宗商品热潮。我们的中国专家谢晔问道,人民币是否会被视为避风港,或者中国主权债券。

此外,总是有现金。

### 不要说S字

### 不要说S字

我不会说,但Janus Henderson是本周提到的众多公司之一,指出“随着增长放缓和通胀达到峰值,滞涨是一种风险,可能会使全球央行行动向紧缩复杂化,并为风险资产提供阻力。”(斜体为作者所加。)这种情况开始出现在黑金像素中……对于网民来说,就是这里和这里,至于如何交易,就在这里。

在这里,我最终还是要 defer 给 1970 年代地缘政治学者们 —— 最后一次主要石油价格冲击之后发生的恶劣情况看到了相对较短时间内的三次美国经济衰退,年度核心消费者价格指数飙升至惊人的 13.6%,失业率超过 10%,而美国十年期收益率峰值达到了一个坦率地说是难以想象的 16%。

所以这是一个强烈的词。

当石油价格突破每桶 100 美元的门槛时,全世界都会注意到,就像本周发生的那样。我的同事 Enda Curran 和 Rich Miller 简洁地写到了对全球经济的双重打击,而且没有提到 S 词。

当石油价格突破每桶 100 美元的门槛时,全世界都会注意到,就像本周发生的那样。我的同事 Enda Curran 和 Rich Miller 简洁地写到了对全球经济的双重打击,而且没有提到 S 词。

但是请注意免责声明:“可以肯定的是,世界经济不再像以前几十年那样依赖石油,尤其是在 1970 年代,而替代能源提供了一些缓冲。其他疫情时代的隔离因素包括家庭储蓄增加以及劳动力市场紧张时期工资上涨。”

然而,很明显,央行行长们有理由谨慎行事。这就是为什么我们现在看到一些交易员减少他们对利率上调的激进立场,预计未来一年的总增幅从 171 个基点下降到 167 个基点。这仍然是一个相当陡峭的路径,接近七次 0.25% 的加息,这就是为什么欧元美元曲线看起来有点扭曲,正如我们上周讨论的那样 上周。这意味着一个快速而猛烈的加息系列最终会导致错误,即在 2024 年需要降息。

市场当然可能是错误的,这就是像PIMCO的Geraldine Sundstrom这样的投资组合经理可以利用超卖市场的修正来获利的地方。虽然她认为我们距离通胀峰值还有一段距离,而且情况是不可预测的,“在通胀预期方面,以及在央行收紧方面,已经相当严重。央行最终加息的可能性要小于市场所定价的。”

我们可能会从下周联邦储备委员会主席杰罗姆·鲍威尔对国会的证词中获得更多线索。事情可能会变得.. 棘手。

说到不可预测,信贷市场并不喜欢这个… 突然转到凯蒂。

请买我的债券…

嗨!这里是凯蒂·格雷菲尔德。市场讨厌不确定性,企业借款人也是如此。在俄罗斯入侵乌克兰后,美国和欧洲的债券销售在周四基本上停滞,这导致信用风险指标飙升。BellRing Brands在周二开始推出一项垃圾债券交易,但取消了价值8.4亿美元的销售,而欧洲垃圾债券销售的干旱状态延续到了第10个交易日--自2020年3月以来的最长时间。

这与过去两年大部分时间的情况截然不同。在2020年3月美联储的“厨房水槽”时刻之后,企业发行人可以相对轻松地在几乎每天都能出售债务。

现在,在央行准备在地缘政治风险不断上升的背景下收紧水龙头的时候,公司被迫寻找机会。即使在相对平静的时期,出售债券的成本也在上升。根据彭博数据,周三,美国高评级借款人支付了近10个基点的新发行让步。这与今年以来的平均值6.7个基点以及去年的平均值仅为2个基点相比。

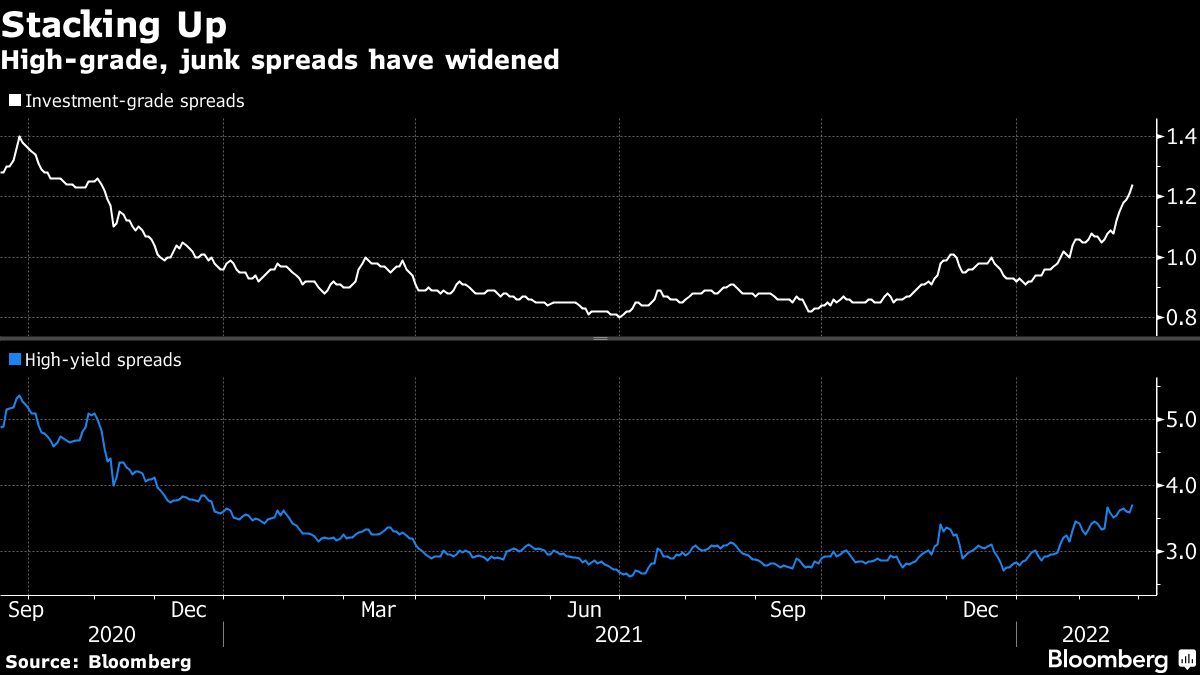

压力也延伸到二级市场,投资级和高收益债券的利差分别达到了自2020年11月和2020年12月以来的最宽水平。

这种波动也延迟了债券交易中的下一个大事件的采用。投资组合交易——即交易商一次性转移大篮子债券——在两年快速增长后已经停滞。根据Tradeweb Markets Inc.对TRACE数据的估计,它在一月份仅占所有美国公司债券交易量的3.8%,低于11月的5.7%的峰值。

这种波动也延迟了债券交易中的下一个大事件的采用。投资组合交易——即交易商一次性转移大篮子债券——在两年快速增长后已经停滞。根据Tradeweb Markets Inc.对TRACE数据的估计,它在一月份仅占所有美国公司债券交易量的3.8%,低于11月的5.7%的峰值。

随着动荡加剧,投资组合交易有所减少,因为债券交易员更难为证券篮子定价。尽管Coalition Greenwich的Kevin McPartland预计,在未来一年左右,投资组合交易将占固定收益交易总量的8%至10%,但目前波动似乎对增长设定了上限。

“交易商需要对投资组合的定价有一定的信心,因为这通常是一个相当大的名义风险转移,”该公司市场结构研究负责人McPartland在采访中告诉我。“在波动的环境中,投资组合交易在某些情况下提供了进行大宗风险转移的简便途径。但在其他情况下,当事情迅速变化时,这可能会使交易商更难以为这些债券定价。”

额外奖励

瑞士银行触发保证金调用 俄罗斯债券价值降至零

在加密世界中,这是 稳定币的飞行

银行家们正在私下讨论防空洞。

为什么香港现在是新冠时代最糟糕的地方之一