每周修正:美联储的加速缩减;加密回购怎么样?- 彭博社

Katie Greifeld

杰罗姆·鲍威尔,美国联邦储备委员会主席。

杰罗姆·鲍威尔,美国联邦储备委员会主席。

摄影师:迈克尔·纳格尔/彭博社欢迎来到《每周修复》,这份没有明显解释但却有充分理由的通讯。我是跨资产记者凯蒂·格雷菲尔德。

疏忽职守

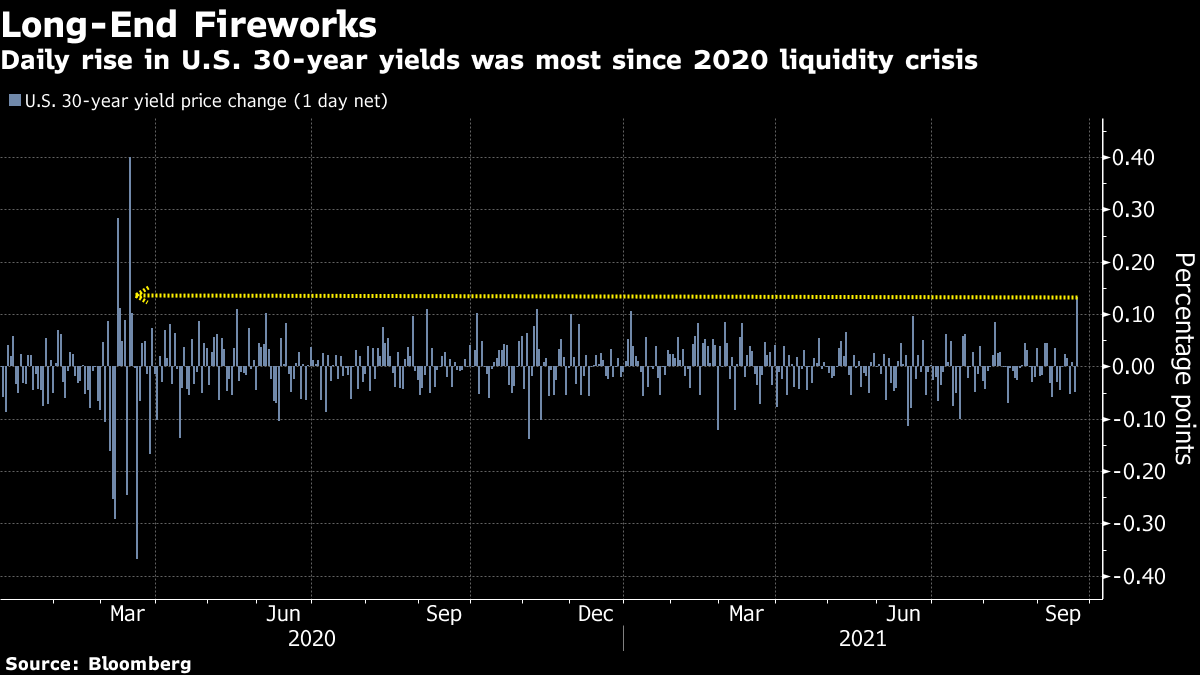

债券交易员花了大约18个小时才决定认为本周的美联储会议是鹰派的。在美联储主席杰罗姆·鲍威尔表示中央银行可能从11月开始缩减其大规模债券购买计划,并在2022年中旬完成这一过程后,国债市场在此后表现出惊人的沉寂。这是瑞银全球首席经济学家保罗·多诺万所说的“加速缩减”。

周三的FOMC对债券市场来说只是又一天,10年期国债收益率实际上还在下滑。周四则是完全不同的故事。长期利率大幅上涨,30年期国债收益率出现了自2020年3月以来最大的单日涨幅。

延迟的反应有点令人费解,因为周三已经具备了抛售的所有要素。BMO的伊恩·利根总结得很好:

延迟的反应有点令人费解,因为周三已经具备了抛售的所有要素。BMO的伊恩·利根总结得很好:

今天在国债市场上的熊市价格行动是那种经典的行动,既没有明显的解释,又有充分的理由。

当然,病毒变种仍然是一个非常令人担忧的问题,增长无疑正在放缓。但来自恒大危机的传染似乎已经得到控制,市场现在对美联储缩减计划有了明确的了解,这比大多数人预期的更为激进。

“11月和12月之间本不应该有区别。我认为开始时已经定价了(11月或12月),但结束时没有,”加拿大皇家银行证券(TD Securities)利率策略全球负责人普里亚·米斯拉(Priya Misra)在一封电子邮件中写道。“市场认为是9月到10月,而鲍威尔说是年中。”

名义收益率的剧烈波动,加上长期实际利率的上涨——剥离通货膨胀影响——使得可以说周四的交易日“有点暴躁”,米斯拉表示。但蒙特利尔银行(BMO)的林根(Lyngen)还没有准备好这样说。

名义收益率的剧烈波动,加上长期实际利率的上涨——剥离通货膨胀影响——使得可以说周四的交易日“有点暴躁”,米斯拉表示。但蒙特利尔银行(BMO)的林根(Lyngen)还没有准备好这样说。

“10年期收益率达到1.40%并不构成暴躁,”林根说。“要是到了2%再说吧。”

如果我是你,我会担心

说到乐观,本周的恒大事件对企业债券市场几乎没有影响。传染是周一的热词,全球各地的交易员和各类资产的投资者都担心这家负债累累的中国房地产开发商破产可能带来的潜在后果。

信贷市场——包括投资级和高收益债券——在风暴中相对平静,利差在本周几乎没有变化。垃圾债利差在周一扩大到290个基点,仍远低于上个月的314个基点的峰值。

对一些人来说,宁静看起来是短暂的。周四,摩根大通信贷策略师写道,投资者应考虑短期对冲他们的信贷风险。在今年的涨势之后,债券市场已经没有太多的错误空间,而中国恒大集团的债务危机远未解决,未来几周可能会出现另一场美国债务上限的对决。债务危机还没有得到解决,未来几周可能会出现另一场美国债务上限的对决。

对一些人来说,宁静看起来是短暂的。周四,摩根大通信贷策略师写道,投资者应考虑短期对冲他们的信贷风险。在今年的涨势之后,债券市场已经没有太多的错误空间,而中国恒大集团的债务危机远未解决,未来几周可能会出现另一场美国债务上限的对决。债务危机还没有得到解决,未来几周可能会出现另一场美国债务上限的对决。

“挑战在于这种风险/回报倾向于下行,”由Eric Beinstein领导的策略师写道。“在积极消息上,利差很难再有扩大的空间,而任何一方面的意外负面结果都可能导致大规模抛售。”

然而,对收益率的追求依然存在:T. Rowe Price和Brandywine Global Investment Management是一些向风险范围延伸的资金管理人之一。

考虑到美联储的缩减最终可能会提高债券收益率,最好选择像Bs这样的短期债券,当收益率上升时受到的打击较小,巴克莱的Scott Schachter告诉彭博新闻的Caleb Mutua。

考虑到美联储的缩减最终可能会提高债券收益率,最好选择像Bs这样的短期债券,当收益率上升时受到的打击较小,巴克莱的Scott Schachter告诉彭博新闻的Caleb Mutua。

回购市场,但适用于加密货币

很少有什么比加密货币领域与固定收益领域的交集更令人愉悦的了。幸运的是,巴克莱的Joseph Abate似乎同样着迷。他在六月份辩称,也许通证化可以改善回购结算;他已经探讨了稳定币可能带来的金融稳定风险;就在本周,Abate在一份研究报告中提出了这样一个问题:“证券借贷人、经纪商和银行在传统资产的回购方面有丰富的经验,但加密资产呢?”

是的,我哭了,关于什么加密资产?阿巴特写道,银行和交易商将是加密回购的天然归属地,因为传统资产的托管与数字钱包之间“几乎没有概念上的区别”。而且显然存在需求--一种去中心化的加密回购市场已经在银行中介领域之外出现,那里正在发展一种没有经纪人或交易所的资产融资、借贷和存款体系。

然而,阿巴特指出,银行和交易商一直不愿进入数字资产融资市场。其中有几个很好的原因:例如,法律文件和执行机制有限,交易对手和数据风险是一个问题。

但除此之外,还有一个问题,那就是加密回购对交易商的资产负债表需求可能非常庞大。正如阿巴特所述,巴塞尔银行监督委员会提出了两种与银行敞口相关的加密资产分类:一组包括传统证券和稳定币的代币化版本,另一组包括其他所有内容。对于后一组,资本要求的风险加权将高达1250%。此外,最低回购折扣率将为25%。

这是一个强有力的激励,让人远离--也许太强烈了。如果巴塞尔银行监督委员会提出的处理方式使银行提供加密回购变得成本过高,参与者可能会转而求助于发展中的去中心化网络来满足他们的需求。这可能会带来另一个头疼的问题,阿巴特写道:

尽管这将保护银行免受加密资产风险的影响,但将所有这些活动转移到受监管部门之外会使监控变得更加困难,这可能会给金融稳定性带来其他挑战。

对下行收益的花式押注

当然,通胀在过去一年中一直是大多数人的噩梦。但那些希望以相对较小的努力从事相反交易的投资者可能希望了解一下于周二推出的Quadratic Deflation交易所交易基金(代码BNDD)。

BNDD旨在在价格下跌、经济增长放缓以及长期利率下降或为负的环境中蓬勃发展,大多数人会将这种环境描述为通缩。这只主动管理的基金将主要资产集中投资于国债,要么直接投资,要么通过其他债券ETF,而不到20%的资产通常将投资于期权,根据一份文件。

这与Quadratic利率波动和通胀对冲ETF(IVOL)的结构类似,今年投资者寻求避风港逃离价格上涨螺旋。IVOL价值33亿美元的近90%资产投资于Schwab美国TIPS ETF(SCHP)-- 这恰好更便宜。IVOL的费用比率为0.99%,而SCHP仅收取0.05%。

你也许会想,为什么不节省几十个基点,购买SCHP呢?答案在于场外期权,这些期权通常不对普通投资者开放。基金经理南希·戴维斯负责在IVOL中滚动合同,并将为BNDD这样做,以确保敞口不超过20%的阈值。

你也许会想,为什么不节省几十个基点,购买SCHP呢?答案在于场外期权,这些期权通常不对普通投资者开放。基金经理南希·戴维斯负责在IVOL中滚动合同,并将为BNDD这样做,以确保敞口不超过20%的阈值。

IVOL于2019年5月推出,自推出以来回报约20.5%,而同期SCHP为20.8%。随着通胀担忧升温,IVOL在2021年前五个月拉开了差距,截至5月底收益约为2.3%,而IVOL则略微上涨了0.5%。但截至目前,IVOL下跌约0.6%,而SCHP上涨约1.5%。

考虑到IVOL的费用比率为0.99%,投资者为这种表现付出了很高的代价。但看起来他们愿意为无关联回报的承诺付出代价。时间会告诉我们,他们是否对BNDD有同样的看法,该产品的费用也相同。

额外奖励

加密市场开始向大型债券基金发起挑战

Twitter推出比特币打赏功能,进一步推进NFT

华尔街面临重返办公室的艰难过渡在这里查看详情