每周修正:鹰派围绕鲍威尔;国债市场TINA - 彭博社

Katie Greifeld

美联储主席杰罗姆·鲍威尔。

美联储主席杰罗姆·鲍威尔。

摄影师:Al Drago/Bloomberg。

欢迎来到《每周要闻》,这份新闻简报并不打算与Matt Levine争执。我是跨资产记者Katie Greifeld。

尖叫的鹰派

杰克逊霍尔快乐!美联储主席杰罗姆·鲍威尔今天上午10点(华盛顿时间)登台(虚拟)。到了大约上午10:30,全球投资者应该会对中央银行是在今年还是明年开始缩减大规模资产购买有一个相当清晰的想法。

尽管鲍威尔一直坚守耐心,但鹰派正在盘旋。在研讨会前夕,美联储的三位主要鹰派——达拉斯联邦储备银行行长罗伯特·卡普兰、圣路易斯的詹姆斯·布拉德和堪萨斯城联邦储备银行的埃斯特·乔治——传达了一个共同信息:决策者应该尽早而不是晚一点开始缩减,即使德尔塔变种的传播威胁着经济复苏。

“我认为开始行动很重要,以及步伐的条件、结束时间,我愿意倾听围绕这些问题的辩论,”乔治在接受彭博电视Michael McKee采访时说。“但我对推迟这个决定不太感兴趣。”

“我认为开始行动很重要,以及步伐的条件、结束时间,我愿意倾听围绕这些问题的辩论,”乔治在接受彭博电视Michael McKee采访时说。“但我对推迟这个决定不太感兴趣。”

这三人目前都不是美联储公开市场委员会的投票成员,但明年乔治和布拉德将会成为投票成员。而且请记住,美联储7月会议纪要显示,大多数决策者认为缩减过程将于今年启动。

留意期权

鲍威尔选择站在哪一边的问题尚未明朗。但无论如何,周五国债市场上最大的波动可能归结于期权市场。

根据彭博社的利率专家爱德华·波林布鲁克的报道,截至周五交易结束前,9月份10年期合约中超过200万份期权到期。这相当于美国国债期权总持仓量的63%。截至周三收盘时,大部分风险集中在几种期权结构上,对应10年期收益率约为1.5%、1.34%和1.21%。目前,基准利率接近1.34%。

美国10年期9月份期权持仓量

周五到期前多个行权价格的风险升高

芝商所,彭博社

因此,我们可能会在这些水平附近看到一些波动。正如波林布鲁克所解释的:

这些水平在鲍威尔讲话后有潜力影响交易,如果交易商和期权持有者在期权到期前减少对市场波动的敏感性,并将10年期期货价格移动至行权价格附近。

值得指出的是,目前头寸非常干净。摩根大通的数据显示,在减少空头之后,该银行的客户接近数月来最中性的立场。此外,期权偏斜——代表对10年期票据看跌期权和看涨期权相对偏好的情况——大部分时间都比较平静。

与此同时,策略师们依然意见不一。花旗环球市场策略师仍然预计10年期利率会在年底前上升至2%。然而,包括马克·卡巴纳在内的美国银行分析师本周将年底目标从1.9%下调至1.55%,原因是“美国经济数据走软,新冠病毒的复苏和持续风险,以及对更低中性利率的预期”。

与此同时,策略师们依然意见不一。花旗环球市场策略师仍然预计10年期利率会在年底前上升至2%。然而,包括马克·卡巴纳在内的美国银行分析师本周将年底目标从1.9%下调至1.55%,原因是“美国经济数据走软,新冠病毒的复苏和持续风险,以及对更低中性利率的预期”。

最后一分钟的对冲

寻找最后一分钟的杰克逊霍尔对冲?摩根大通表示,信贷市场可能是一个不错的选择。该行策略师,由马科·科拉诺维奇领导的团队本周写道,尽管公司债券市场可能在月底前波动不定,但相对于其他对冲工具(如股票),它们提供了一个更便宜的选择,因为投资者需要应对病毒变种的恐惧,以及杰克逊霍尔或联邦储备委员会9月政策会议上可能发生的言论转变。

“尽管市场可能会在联邦储备缩减政策期间保持稳定,但那些希望对冲相关风险的人应考虑使用信贷或信贷波动性,而不是股票,因为信贷的上涨空间更有限,隐含波动性水平更低,”策略师写道。

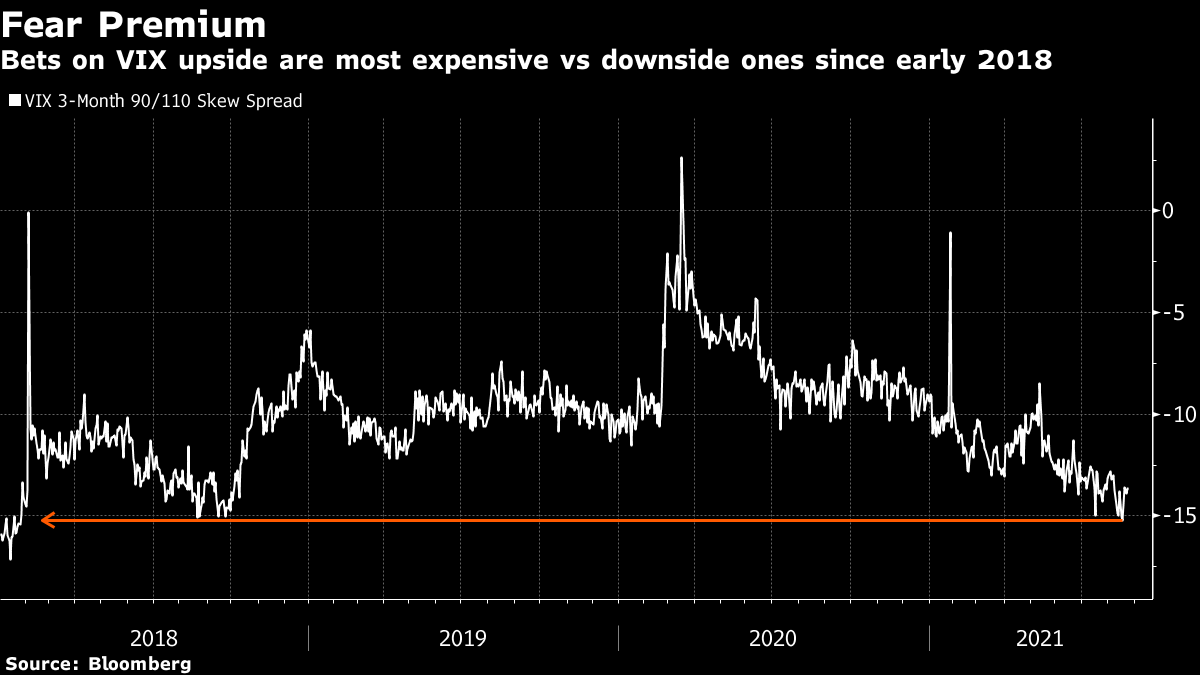

正如彭博社的乔安娜·奥辛格指出的那样,自2018年初以来,押注波动率上升的三个月VIX合约是最昂贵的。这种相对昂贵的股票对冲使得信贷市场——美国高评级和高收益债券利差已经连续几周扩大——看起来像是一个相对便宜的选择。

正如彭博社的乔安娜·奥辛格指出的那样,自2018年初以来,押注波动率上升的三个月VIX合约是最昂贵的。这种相对昂贵的股票对冲使得信贷市场——美国高评级和高收益债券利差已经连续几周扩大——看起来像是一个相对便宜的选择。

然而,蓝筹债券的低迷似乎正在改善。美国投资级债券利差本周有望收窄,这是自六月下旬以来的首次周度下降。垃圾债券市场也有类似情况,利差有望在自七月初以来的首次周度基础上收窄。

TINA遇上了国债市场

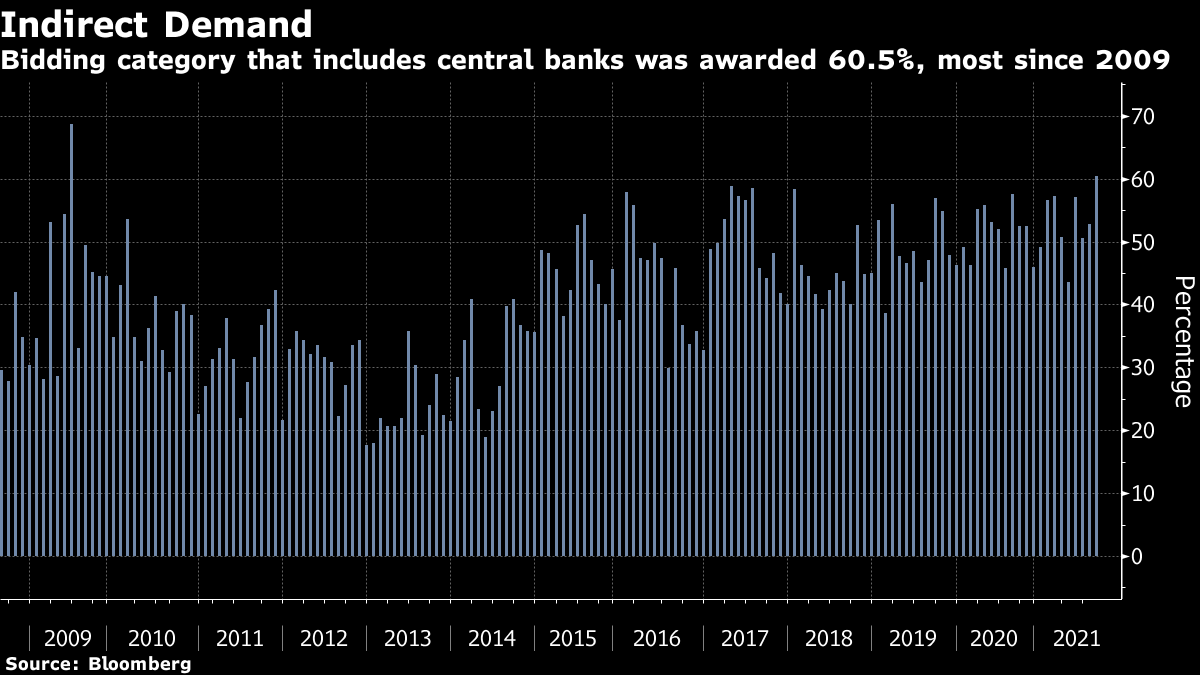

在等待杰克逊霍尔研讨会开始之际,固定收益交易员有机会忙于本周的总额为1830亿美元的2年、5年和7年期国债拍卖。总体而言,需求指标良好——周二的2年期拍卖价格低于预期,而其他两个则高于预期——但真正引人注目的是海外需求的强劲。

根据BMO Capital Markets的数据,间接竞标者——这一类别被普遍认为包括外国央行——在5年和7年期国债拍卖中获得了高于平均水平的份额。根据彭博数据,周二的2年期拍卖中,他们不仅出席,而且还超额认购:间接类别获得了600亿美元拍卖总额中的60.5%,这是自2009年以来的最大份额。

当我在Twitter上提到海外需求有多强劲时,用户AGTrader给出了这样一个有趣的回复:“无法购买德国国债!”

当我在Twitter上提到海外需求有多强劲时,用户AGTrader给出了这样一个有趣的回复:“无法购买德国国债!”

他们并没有错。让我们来看看其他主要发达债券市场中,10年期国债的收益率是多少。在日本,10年期国债的收益率大约为0.01%。在英国,利率为0.6%。而在德国,正如AGTrader指出的那样,10年期国债的利率为负0.41%。

相比之下,10年期美国国债的1.3%收益率看起来相当诱人。

这是固定收益版的 TINA 论点,经常被用来解释为什么股票似乎只会上涨 -- 全球利率如此之低,‘没有其他选择’,只能选择风险较高的资产,如股票。对于全球的债券投资者来说,在这一点上几乎没有其他选择,除了美国国债市场。这一点在本周拍卖的细节中显而易见。

对稳定币持怀疑态度

作为一个固定收益爱好者和加密货币游客,当一份来自巴克莱的研究报告涉及这两者时,想象一下我的喜悦。

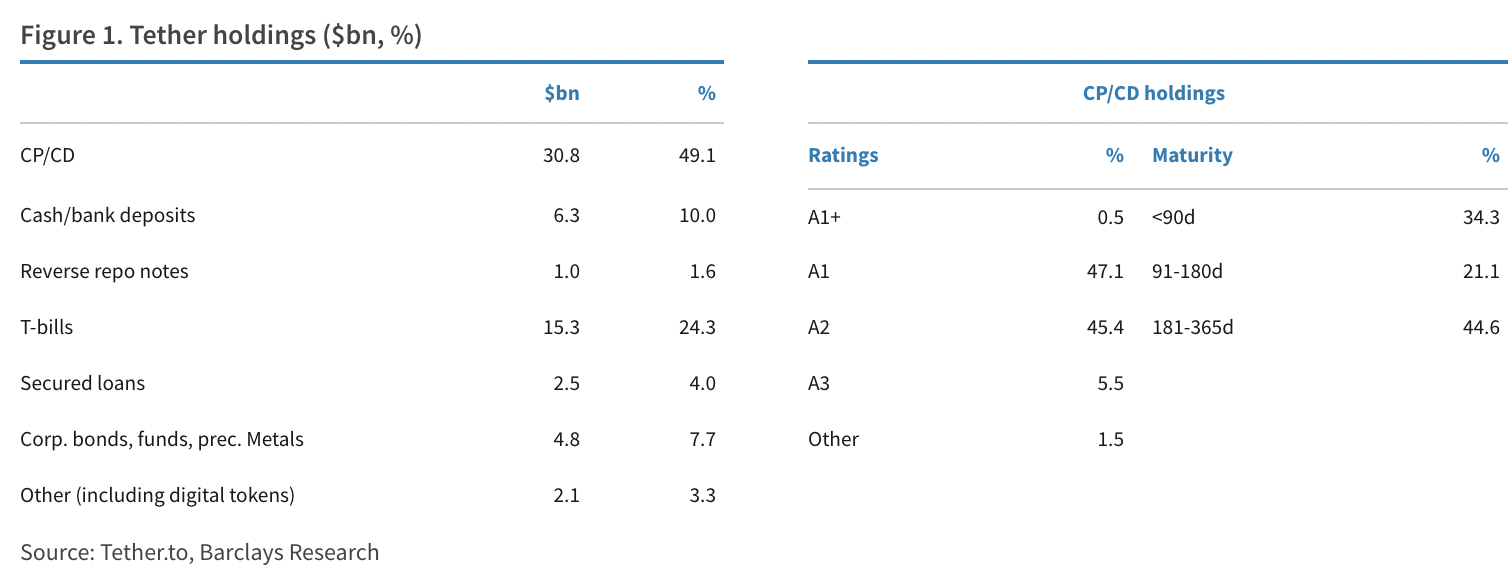

讨论的主题是稳定币 -- 一种加密货币,通过持有储备来维持与法定货币的固定汇率。Tether -- 最大的稳定币 -- 在5月份被迫 公布其储备的细目,作为与纽约检察长办公室的法律和解的一部分,这揭示了这种稳定币主要由未指明的商业票据支持。

以620亿美元的市值 -- 相当于310亿美元的商业票据组合 -- Tether将成为市场上 最大的主要货币基金之一。但巴克莱策略师Joseph Abate写道,Tether的持有倾向于较长期限和较低质量,与典型的主要基金不同。

正如阿巴特所指出的,商业票据在最好的情况下是“不对称流动性”——它是一种买入并持有的证券,几乎没有二级市场可以出售。这给联邦储备系统在泰达发生挤兑时带来了一个棘手的政策问题——历史上,联邦储备系统充当“深口袋流动性支持提供者”,终结了这种主要基金的抛售。

彭博社彭博社“联邦储备系统将如何应对泰达的赎回潮?泰达及其持有是否构成对商业票据市场的潜在威胁,足以值得预先考虑流动性支持政策的影响?” 阿巴特写道。“通常,这类威胁是通过监管来解决的。但是,联邦储备系统是否对位于美国以外的稳定币具有监管权限?”

彭博社彭博社“联邦储备系统将如何应对泰达的赎回潮?泰达及其持有是否构成对商业票据市场的潜在威胁,足以值得预先考虑流动性支持政策的影响?” 阿巴特写道。“通常,这类威胁是通过监管来解决的。但是,联邦储备系统是否对位于美国以外的稳定币具有监管权限?”

这些都是难以在事件发生之前回答的难题。但政策制定者已经开始对稳定币发出担忧的声音。财政部长贾妮特·耶伦在上个月的一次会议上敦促监管机构“迅速行动”,以确保稳定币面临适当的规定。

额外奖励

我们需要谈谈关于伟大的蛋黄酱通胀之谜

基金命名为MEME正准备乘风破浪零售投资者的浪潮

对于联邦储备系统的缩减,忘记开始的时间。结局更重要