每周修复:实际利率真的很低;(也许)量化政变 - 彭博社

Katie Greifeld

美联储主席杰罗姆·鲍威尔。

美联储主席杰罗姆·鲍威尔。

摄影师:阿尔·德拉戈/彭博社。

欢迎来到《每周要闻》,这份新闻简报仍在努力保持冷静。我是跨资产记者凯蒂·格雷菲尔德。

不要称之为政策错误

又是一个出乎意料的激烈的国债反弹的一周。10年期美国国债收益率将连续第三周下降,并在美国周四交易中短暂跌破1.3%。然而,真正的行动——通常如此——在实际收益率中。本周,10年期实际利率急剧下降至-1.05%,是自2月以来最为负面的水平。

看着10年期实际收益率图表,你或许会想知道发生了什么变化。没错,美国的增长可能正在达到峰值。没错,与疫情前相比,美国劳动力市场仍存在680万个就业岗位缺口。好吧,美联储主席杰罗姆·鲍威尔表示,“实质性进展”仍有一段路要走。但是,经济前景是否足够阴暗,以至于自3月中旬以来实际利率下降了45个基点呢?

看着10年期实际收益率图表,你或许会想知道发生了什么变化。没错,美国的增长可能正在达到峰值。没错,与疫情前相比,美国劳动力市场仍存在680万个就业岗位缺口。好吧,美联储主席杰罗姆·鲍威尔表示,“实质性进展”仍有一段路要走。但是,经济前景是否足够阴暗,以至于自3月中旬以来实际利率下降了45个基点呢?

也许在美国不是这样。但对于世界其他地区呢?许多其他国家在重新开放经济方面远远落后于美国——而这些计划正受到德尔塔变种的威胁。所有这些担忧都在美国债券市场中循环。

“实际收益率低是因为市场担心全球增长前景,”BMO Capital Markets策略师Ian Lyngen说。“国债市场不仅仅是基于美国的增长和通胀宏观数据交易。”

与此同时,5年30年期利率曲线本周变得更加平坦--这一趋势在鲍威尔在国会作证期间进一步加剧。美联储主席称我们目前看到的通胀飙升为“独特”,这似乎是对短期的一个花哨说法。这使得交易员在定价升息的同时,后端由于长期增长前景的拖累而受到压力。

与此同时,5年30年期利率曲线本周变得更加平坦--这一趋势在鲍威尔在国会作证期间进一步加剧。美联储主席称我们目前看到的通胀飙升为“独特”,这似乎是对短期的一个花哨说法。这使得交易员在定价升息的同时,后端由于长期增长前景的拖累而受到压力。

从某种程度上来说,债券市场似乎在挑战美联储对于平均通胀目标的立场--决策者们实际上并不打算让事情持续那么热。但是,Lyngen说不要称之为政策错误。

“现在还为时过早,”他说。“经济还好。”

争相下跌

高级信用利差基本上处于最低水平,但从某些角度来看,垃圾债利差的收窄更加引人注目。根据彭博数据,上周投资级和高收益利差之间的差距降至2007年以来的最低水平。

在271个基点的水平上,垃圾债利差有更多的空间可以进一步收窄,而高级债利差在大约80个基点左右。但是,从企业债券市场的情况来看,可以看出情况有多么乐观,这得益于充裕的美联储流动性和经济复苏。

由于美联储的安全网,公司已经利用超低融资成本借入创纪录的金额。这些发行人看起来更有能力偿还债务,这是今年评级上调超过下调的原因之一。而且忘记违约风险。

由于美联储的安全网,公司已经利用超低融资成本借入创纪录的金额。这些发行人看起来更有能力偿还债务,这是今年评级上调超过下调的原因之一。而且忘记违约风险。

“高收益债券的违约率继续下降 -- 我的模型显示未来6到12个月为1% -- 杠杆正在下降,利息覆盖率正在加速,市场的部分仍然相对便宜,考虑到违约预期的下降,” 理查德·伯恩斯坦顾问公司固定收益总监兼投资组合经理迈克尔·孔托普洛斯说道。“所以对我来说,两者之间的利差下降是有道理的。”

尽管如此,孔托普洛斯认为投资级债券利差将触及底部 -- 投资者需要一定程度的补偿以应对流动性和信用风险。

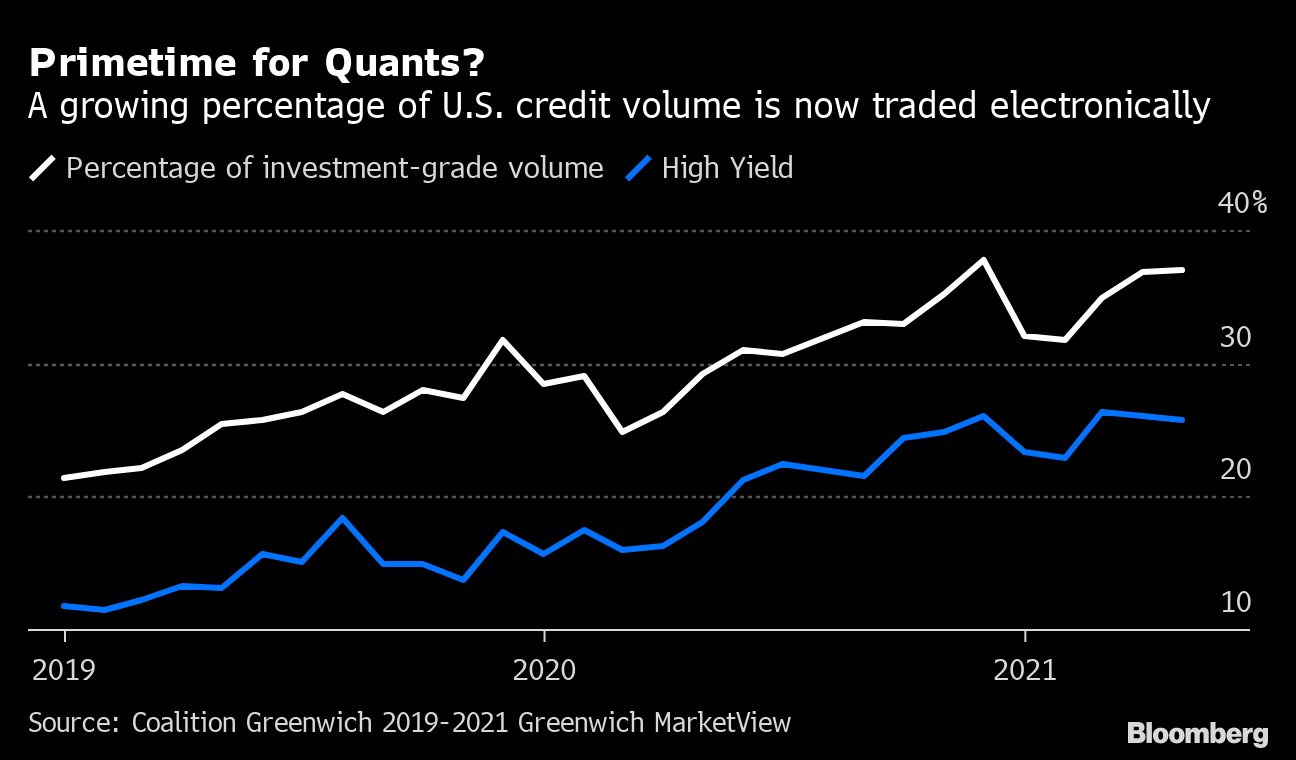

量化交易正(缓慢地)兴起

在过去一年半的大流行病期间,固定收益市场结构出现了一些有趣的发展。正如彭博新闻的贾斯蒂娜·李所记录的,过去16个月里,电子债券交易已经加速,甚至超过了预期 -- 说服量化交易员现在是他们大展拳脚的时候。

将债券市场与股票市场联系起来比较困难,因为固定收益市场以其复杂而出名。交易员仍然会做一些古怪的事情,比如通过电话下订单,而个别债券可能数周甚至数月不交易,限制了流动性。相比之下,股票市场只需点击一下按钮,买卖价差非常小。这使得即使是执行基本的量化交易任务也变得困难,比如实际获取算法输出的债券。

BloombergBloomberg然而,有迹象表明海洋正在发生变化。Coalition Greenwich的数据显示,像MarketAxess和Tradeweb这样的电子交易平台在五月份占投资级和高收益债券交易的37%和26% -- 比去年同期高出了惊人的8个百分点。根据Man Group的数据,在这一增长中,量化交易员持有的长期信用头寸自2018年以来翻了一番,超过了其他资产管理人的20%增长。

BloombergBloomberg然而,有迹象表明海洋正在发生变化。Coalition Greenwich的数据显示,像MarketAxess和Tradeweb这样的电子交易平台在五月份占投资级和高收益债券交易的37%和26% -- 比去年同期高出了惊人的8个百分点。根据Man Group的数据,在这一增长中,量化交易员持有的长期信用头寸自2018年以来翻了一番,超过了其他资产管理人的20%增长。

当然,重要的是不要夸大这些数字。Man Group表示,这些长期头寸总额约为230亿美元,而其他管理人的总额为5370亿美元。而在固定收益交易中,人为因素仍然很重要,这就是为什么巴克莱的Asita Anche正在为语音交易员构建算法和数据分析。

“未来不是算法夺走人类的交易量,”巴克莱的系统市场制造和数据科学负责人Anche告诉Lee。“而是人类通过算法和自动化得到增强。”

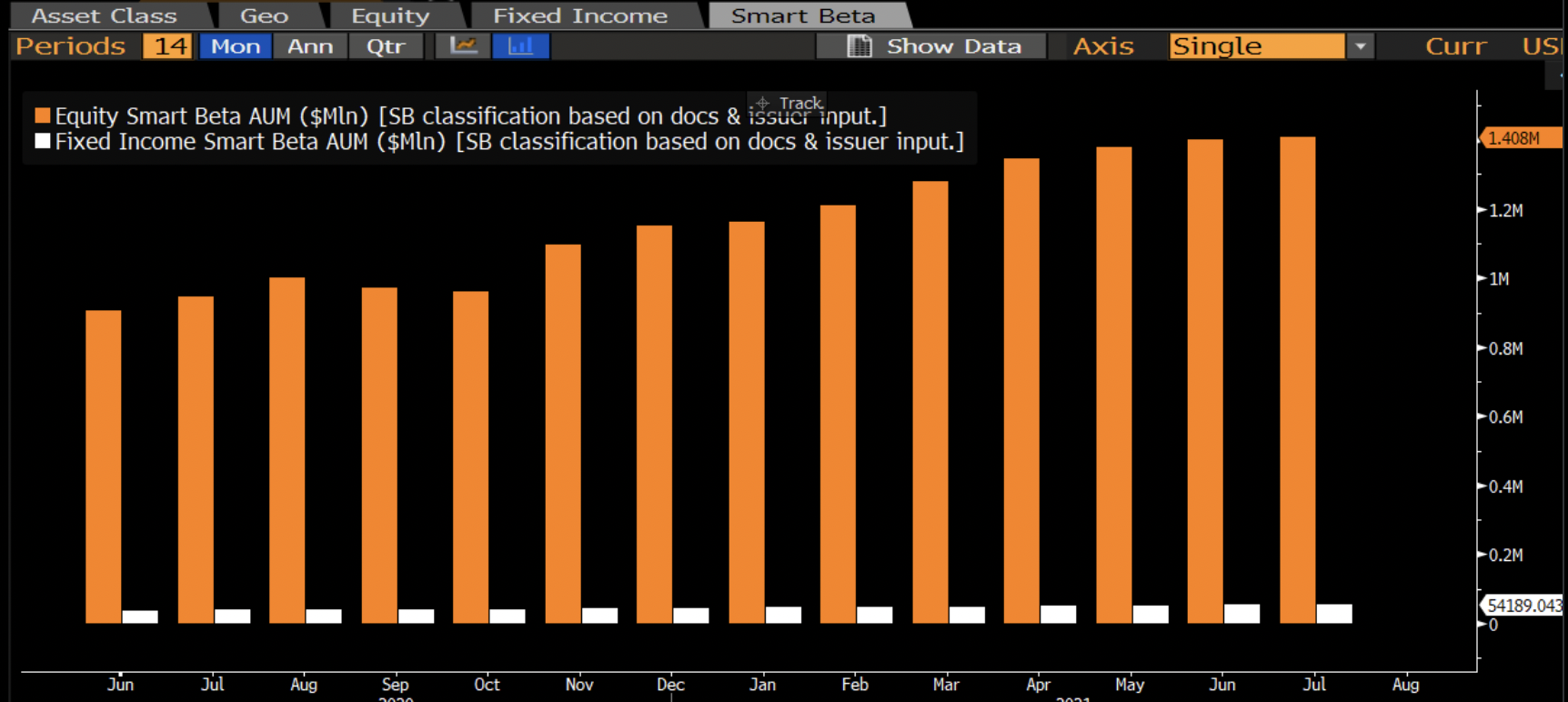

BloombergBloomberg对人类手的重视可能有助于解释为什么对智能贝塔债券交易所交易基金的需求几乎不存在 -- 这些基金在很大程度上是被动管理的。即使在债券ETF需求飙升的情况下,这类基金的资产仅约500亿美元。与此同时,智能贝塔股票ETF持有约1.4万亿美元的资产。

BloombergBloomberg对人类手的重视可能有助于解释为什么对智能贝塔债券交易所交易基金的需求几乎不存在 -- 这些基金在很大程度上是被动管理的。即使在债券ETF需求飙升的情况下,这类基金的资产仅约500亿美元。与此同时,智能贝塔股票ETF持有约1.4万亿美元的资产。

“顾问们仍然对债券经理充满信心。他们倾向于认为债券经理具有额外的技能,”彭博智库分析师Eric Balchunas表示。“他们将股票市场视为跳棋,将债券市场视为国际象棋。”

1万亿美元的绿色巨人

绿色债券正在蓬勃发展。根据彭博编制的数据,今年全球发行的以环境、社会和治理目标为导向的债务已经达到创纪录的5770亿美元,比2020年整年多出了1000亿美元。承销商预计下半年将更加繁忙,预计发行量将首次超过1万亿美元。

ESG爆炸

银行家们预计可持续债券销售额将在2021年达到1万亿美元

来源:彭博

注:发行包括全球绿色、社会、可持续和可持续相关债券。预测来自承销商

推动这一繁荣的部分原因是可持续相关债券的增加,这些债券为ESG标签赋予了一些实质意义,就像前美国副总统阿尔·戈尔等人警告的那样绿色洗白。所谓的SLB将在发行人未能达到ESG目标时提高借款成本,目前全球销售额约为730亿美元。摩根大通的Marilyn Ceci预计SLB将在年底跃升至1500亿美元,并预计整体ESG债务发行量将翻倍。

“从‘我为什么要发行债券?’开始,到现在‘你为什么不发行?’,” 摩根大通ESG债务资本市场全球负责人Ceci告诉彭博新闻的Caleb Mutua。“你在市场上的缺席现在意味着一些事情,” 预计发行量将在年底翻倍的Ceci说。

关注这一领域的人不会感到惊讶,欧洲是ESG债券发行的强大动力,而且它的实力还在不断增强。在上半年,所有以欧元计价的高级公司债券中,惊人的26%是与ESG相关的。相比去年同期的约9%,这个比例更高。

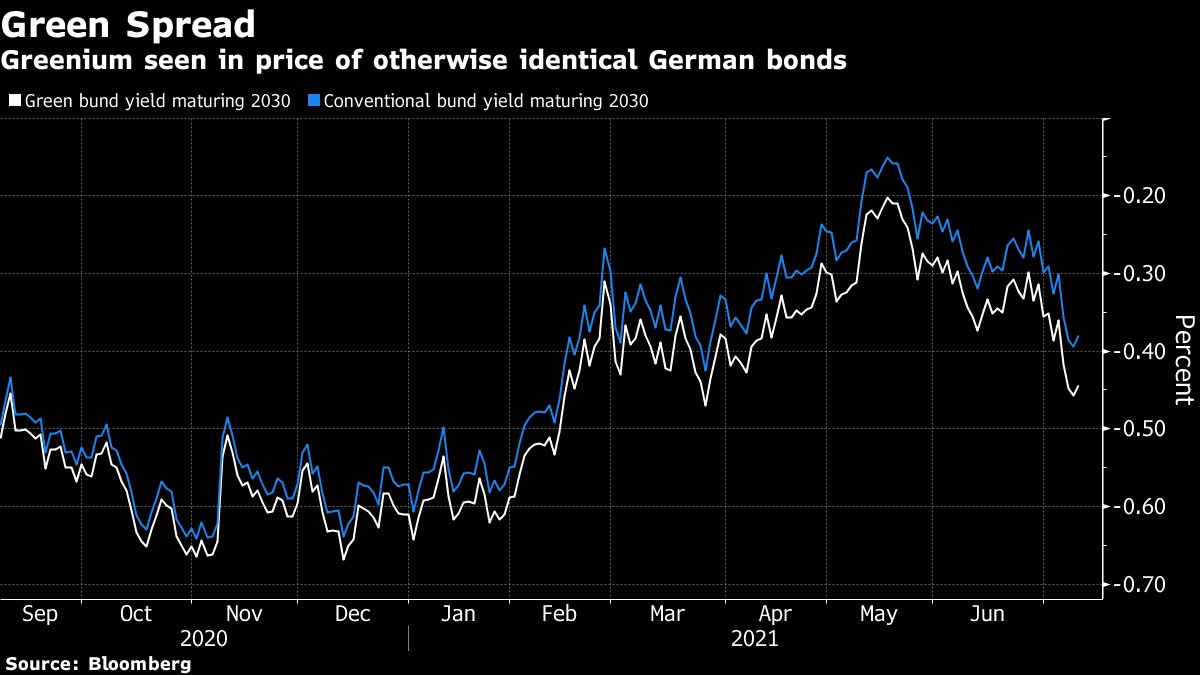

在欧洲,道德债券是一个现象,它们经常以溢价交易,相比于普通债务--你可以称之为绿色溢价。预计在欧盟推出自称的“黄金标准”规则书后,这种溢价将进一步扩大,该规则将要求发行人进行强制性的影响报告和外部审查--发行人很可能会看到他们的债务价格更高,因为买家知道这是合法的。

在欧洲,道德债券是一个现象,它们经常以溢价交易,相比于普通债务--你可以称之为绿色溢价。预计在欧盟推出自称的“黄金标准”规则书后,这种溢价将进一步扩大,该规则将要求发行人进行强制性的影响报告和外部审查--发行人很可能会看到他们的债务价格更高,因为买家知道这是合法的。

但是,尽管大多数ESG的关注点往往集中在环境问题上,社会债券正越来越受到更多关注。这一趋势在大流行期间开始,从国家到公司发行抗击冠状病毒债券,并且根据摩根士丹利的Audrey Choi的说法,这一趋势自那时以来一直在加速。

“我们看到这一趋势继续加速,人们对所有可持续投资,特别是对‘社会’的兴趣不断增加,并且理解这三者的整合,” 该公司首席可持续发展官Choi在本周的彭博可持续商业峰会面板上说。

奖励积分

财政部希望2020年票据的大持有人识别自己

Reddit交易员也在颠覆信用投资的世界

鲨鱼倡导者呼吁将暴力袭击重新定义为’互动'