每周修复:债券、国债、工资单、加密货币、泰达 - 彭博社

Katie Greifeld

路易斯维尔,肯塔基州的“招聘会”标志。

路易斯维尔,肯塔基州的“招聘会”标志。

摄影师:卢克·夏雷特/彭博社欢迎来到《每周要闻》,这是一个字数与温度没有负相关关系的新闻简报。我是跨资产记者凯蒂·格雷菲尔德。

7月4日烟花

万一你忘了,周五将发布美国6月份就业报告,之后是一个漫长的周末。Sifma建议美国固定收益交易在下午2点收盘。

所有这些加起来意味着数据发布后美国国债交易将变得非常棘手。摩根大通公司的策略师们 计算了数字,比较了自2007年以来所有工资单发布与那些与美国7月4日假期前提前关闭债券市场的情况(通过工资单意外平均大小进行标准化)。他们发现,在发布后的60分钟内,国债市场的波动性是平均工资单发布日的1.5到2倍。杰伊·巴里领导的分析师们写道,增加了波动性的是大部分价格行动在交易日结束前就消退了。

烟花即将上演

2007年至2021年工作报告后10年期收益率的平均绝对变化

摩根大通

工资单意外通过预测标准差进行标准化

巴里和他的团队解释说,糟糕的流动性是一个原因。7月4日附近的工资单发布报告与正常发布相比,国债市场深度往往会降低15%至20%,然后在那个水平徘徊,因为债券交易员都去海滩了。

根据笔记,“深度和高频交易参与在7月4日左右 tend to drop off,在随后的几周保持在较低水平,并且在夏季月份与温度呈最负相关。”

一些波动性可能是受欢迎的,因为自从美联储的点图剧情以来,国债一直相当平静。在ADP研究所的数据显示美国公司在6月份新增的工作岗位超出预期后,它们在5月份的数据被修正为更低之后,它们出现了反弹。尽管我们进入星期五的报告时,10年期国债收益率仍然较低,预计报告将显示美国在6月份新增了72万个工作岗位。

但是,如果有下跌要消退,BMO Capital Markets策略师Ian Lyngen认为你应该这样做。根据周四Lyngen的写作,“在8:30 a.m.纽约时间发布后,收益率出现任何飙升都将是一个购买机会,尤其是考虑到“集体不愿意在下周携带有意义的头寸,因为宏观前景继续被完善,”。

商业票据寻宝活动

接下来转向加密货币的狂野世界,发现Tether -- 一种稳定币 -- 实际上持有什么是令人惊讶的困难。正如本月早些时候这份通讯 讨论的,Tether最初宣称自己是由法定货币一对一支持的。我们现在知道情况并非如此:Tether被迫在5月份披露其储备的细分,作为与纽约检察长办公室的一项法律和解的一部分,揭示这种稳定币实际上在很大程度上由未指明的商业票据支持。

彭博社彭博社这一揭示引发了对于如果泰达币迅速贬值可能对商业票据市场构成的威胁的各种程度的担忧。泰达币的市值为620亿美元,这意味着它拥有价值超过300亿美元的商业票据 -- 这将使其排名前10大主要货币市场基金之一,摩根大通银行的衍生品策略师乔什·杨(Josh Younger)在5月份写道。尽管相对于整个市场来说这只是九牛一毛,但杨指出,泰达币有潜力大幅增长 -- 它的市值在2021年初仅为210亿美元。

彭博社彭博社这一揭示引发了对于如果泰达币迅速贬值可能对商业票据市场构成的威胁的各种程度的担忧。泰达币的市值为620亿美元,这意味着它拥有价值超过300亿美元的商业票据 -- 这将使其排名前10大主要货币市场基金之一,摩根大通银行的衍生品策略师乔什·杨(Josh Younger)在5月份写道。尽管相对于整个市场来说这只是九牛一毛,但杨指出,泰达币有潜力大幅增长 -- 它的市值在2021年初仅为210亿美元。

也许如果我们知道泰达币实际持有哪些票据,一些存在的恐慌就会减轻,但是找到这些票据正在变得困难。美国银行策略师马克·卡巴纳在本周的一份报告中表示,客户们建议他们询问的每个大型商业票据经纪桌都没有看到泰达币的资金流向。康奈尔大学法学院教授乔纳森·梅西估计,尽管这只是一个粗略的估算,但泰达币仅在4月份就购买了相当于整个市场1%的票据。卡巴纳继续说:

投资者对于一个如此规模和存在感的商业票据投资者在前端几乎没有可追踪的足迹感到惊讶,尤其是因为泰达币表示他们的商业票据主要来自A-2级别或更高级别的实体。

彭博社彭博社在你拿起你的锡箔帽之前,卡巴纳提供了一些可能性。其中之一是,泰达币和其他稳定币可能正在购买以其他货币计价的票据,然后对冲货币风险。另一种可能性是,泰达币可能通过区块链收购商业票据,这将超出标准的交易或结算流程。尽管卡巴纳表示,如果发生如此大规模的区块链发行,没有看到一些顶级发行人的指导将是“令人惊讶”的,但泰达币以这种方式收购票据将限制对更广泛市场的风险:

彭博社彭博社在你拿起你的锡箔帽之前,卡巴纳提供了一些可能性。其中之一是,泰达币和其他稳定币可能正在购买以其他货币计价的票据,然后对冲货币风险。另一种可能性是,泰达币可能通过区块链收购商业票据,这将超出标准的交易或结算流程。尽管卡巴纳表示,如果发生如此大规模的区块链发行,没有看到一些顶级发行人的指导将是“令人惊讶”的,但泰达币以这种方式收购票据将限制对更广泛市场的风险:

区块链CP强制出售可能会导致区块链上的流动性升高,并增加CP发行人的资金成本;传统CP市场的溢出将仅限于区块链CP发行人通过溢价扩大的任何相关利差。传统CP投资者将受到加密强制出售风险的市场二分法的保护。

因此,这将是个好消息。尽管如此,惠誉评级公司在周四发布了一份警告,称繁荣的稳定币发行可能存在与稳定币储备持有的清算相关的“潜在资产传染风险”。

平静,但不集中

信用利差在过去几个月一直是不可动摇的。投资级利差与国债之间的差距仅为80个基点,垃圾债利差已经收窄至270个基点以下,这两者都是十多年来最小的差距。

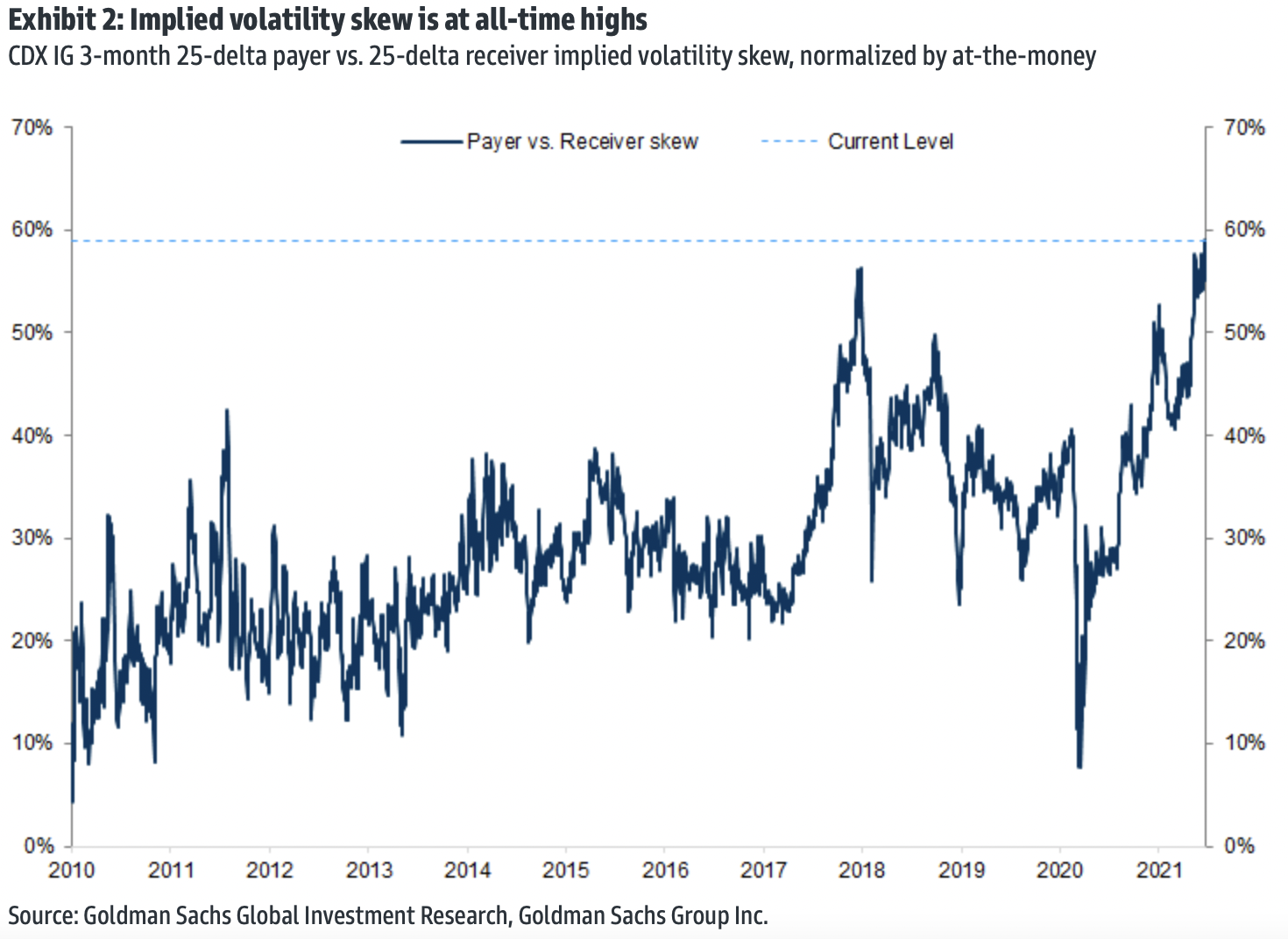

自2020年3月以来,市场似乎一直在一路下滑,扼杀了任何对短期动荡的期望。高盛集团的策略师斯宾塞·罗杰斯(Spencer Rogers)和洛基·菲什曼(Rocky Fishman)本周在一份报告中写道,信用违约掉期合同上6个月和1个月隐含波动率之间的差距接近历史高位。

自2020年3月以来,市场似乎一直在一路下滑,扼杀了任何对短期动荡的期望。高盛集团的策略师斯宾塞·罗杰斯(Spencer Rogers)和洛基·菲什曼(Rocky Fishman)本周在一份报告中写道,信用违约掉期合同上6个月和1个月隐含波动率之间的差距接近历史高位。

当前的隐含波动率结构似乎表明市场预计夏季将保持异常平静,展望未来3至6个月内波动率将回归更传统水平(尽管仍然偏低)。

尽管目前还没有任何事情能够将信用利差从极低水平摆脱出来,但低隐含波动率并不一定意味着投资者心态过于乐观。人们一直在强调一个事实,即股票市场的偏度——衡量看跌投注相对于看涨合同的昂贵程度的指标——一直接近历史高位。然而,高盛指出,在企业信用市场也存在类似情况,即25-delta支付方和25-delta接收方的隐含波动率与平值合同之间的较大差距表明,“下行保护的相对价格从未如此昂贵过。”

彭博社彭博社对于罗杰斯和菲什曼来说,现在或许是向您的信用投资组合添加“对冲”的好时机——尽管目前尚不清楚任何抛售的导火索会是什么。信用利差已经超越了通胀预期的上升,并且在爆发价格上涨压力的证据出现时几乎没有动摇。即使美联储在6月的会议上改变政策方向,市场也没有出现震荡。

彭博社彭博社对于罗杰斯和菲什曼来说,现在或许是向您的信用投资组合添加“对冲”的好时机——尽管目前尚不清楚任何抛售的导火索会是什么。信用利差已经超越了通胀预期的上升,并且在爆发价格上涨压力的证据出现时几乎没有动摇。即使美联储在6月的会议上改变政策方向,市场也没有出现震荡。

DoubleLine Capital的投资级企业主管Monica Erickson也不确定会是什么催化剂,但高估值使得高评级债务容错空间很小。

“任何经济增长、盈利增长和美联储失误等方面的小问题都可能因为我们目前的利差过小而破坏利差的稳定,”她在本周的彭博TOPLive博客中说。

摩根士丹利的分析师预计未来一年投资级利差将扩大15至25个基点,他们对这一评估表示认同。

“高估值、鹰派的美联储以及更高利率波动的风险构成了一个具有挑战性的短期设置,”由Vishwas Patkar领导的分析师本周写道。

额外加分

理查德·布兰森计划于7月11日飞往太空,比同行亿万富翁杰夫·贝索斯的类似之行提前几天

IMF表示,美联储很可能需要在2022年底之前加息

罗宾汉市场有充分的理由不上市