每周修正:国债、债券行情、关联交易、股票 - 彭博社

Emily Barrett

克里斯汀·拉加德,欧洲央行行长。

克里斯汀·拉加德,欧洲央行行长。

摄影师:亚历克斯·克劳斯/彭博社欢迎来到《每周修复》,这份新闻简报不建议与美联储对抗,并对不可靠的叙述者持有健康的怀疑态度 — 艾米丽·巴雷特,跨资产记者/编辑

FAIT俱乐部的第一条规则

熟悉那部90年代的文学作品和电影的人会欣赏到,欧洲央行行长克里斯汀·拉加德没有违反泰勒·杜尔顿的指令(“你不要谈论格斗俱乐部”)。她迅速指出,欧洲央行在周四宣布的战略改革中没有启用FAIT(美联储的灵活平均通胀目标)。

这并没有阻止人们进行比较。欧洲央行的审查——近20年来的首次审查,经过18个月的审议——似乎有点像在跟随美联储进入战斗。欧洲政策制定者同意提高通胀目标,并容忍略高于目标的压力(我们的卡罗琳·卢克有更详细的信息)。这些举措似乎符合美国去年更明确的声明,即允许适度提高通胀以抵消之前的低估,目的是让更多人重新加入劳动力市场。

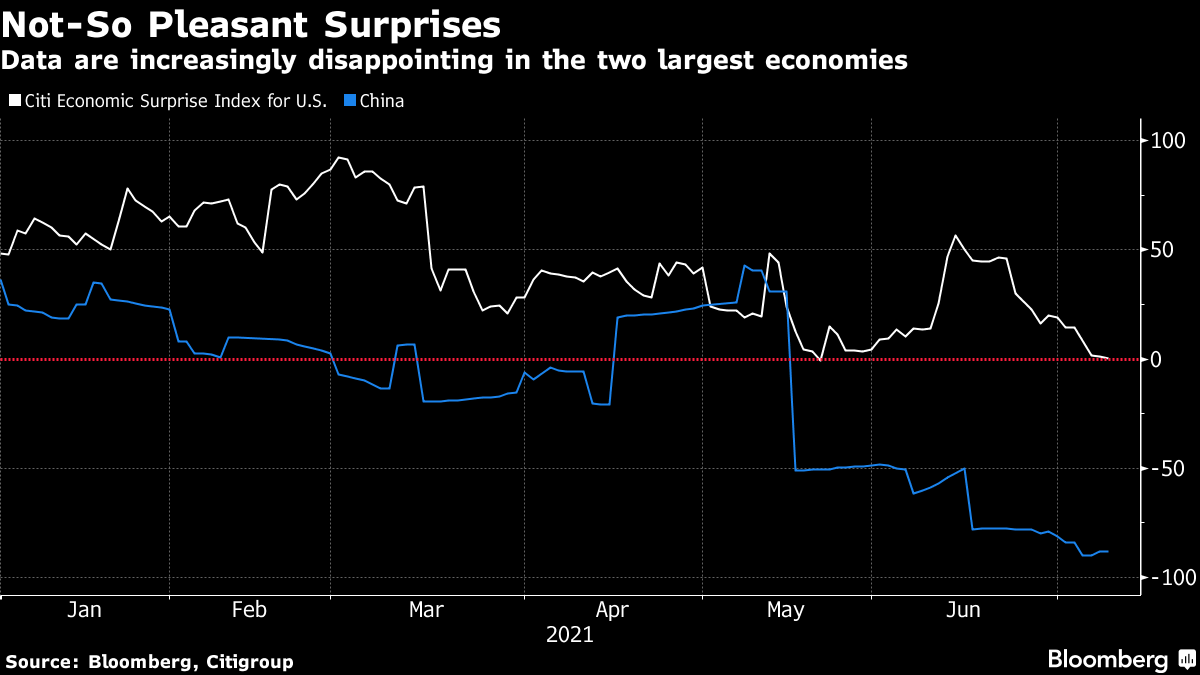

本简报的读者知道这一承诺正在变得多么棘手,因为美国决策者上个月明显在努力应对广泛的价格压力证据…尽管他们一再保证,由复苏带来的通胀提振可能会逐渐减弱。(至于这对市场的影响,见这里和这里以及以下更多内容…)

除了联邦储备委员会的比较之外,有很多怀疑论可以解释欧洲央行讯息引起市场动荡的原因。欧元已经回落了一点点。德国债券收益率略有上升,但意大利和西班牙的上涨幅度超过了德国。Societe Generale的策略师表示,这是周边市场的买入信号,他们预计央行将在7月22日的会议上正式确认其对超宽松政策(继续购买资产)的承诺。

欧洲债券收益率的引力似乎有可能占上风,因为更多的央行支持并不意味着更多的通胀,正如过去十年多来所表明的那样。那种支持到底有多可靠,那些还记得欧洲央行在2008年7月出人意料加息的人会问。德国央行行长韦伊德曼表示,如果通胀超过目标时央行不收紧政策,就会冒着迎合负债政府的风险。执行董事伊莎贝尔·施纳贝尔警告称,出现比预期更为尖锐的复苏,质疑“是否真的可能迅速提高利率”。

欧洲债券收益率的引力似乎有可能占上风,因为更多的央行支持并不意味着更多的通胀,正如过去十年多来所表明的那样。那种支持到底有多可靠,那些还记得欧洲央行在2008年7月出人意料加息的人会问。德国央行行长韦伊德曼表示,如果通胀超过目标时央行不收紧政策,就会冒着迎合负债政府的风险。执行董事伊莎贝尔·施纳贝尔警告称,出现比预期更为尖锐的复苏,质疑“是否真的可能迅速提高利率”。

TD证券的欧洲宏观策略团队,包括Jacqui Douglas在内,总结了市场对欧洲央行“无烟炮”表现的回应:

“我们认为审查结果不会以任何实质性方式改变欧洲央行的反应机制。在没有可能进展到提高通胀预期的情况下,我们认为要达到通胀目标仍将是一场漫长的斗争。”

债券熊希望与通胀派绝望

投资者们正在承受通胀赌注的损失,这些赌注直到最近还被视为今年的交易,他们需要答案。10年期国债收益率正处于自2020年3月一切失控以来最陡峭的两周下跌边缘。5到30年期利差仍然扭曲,几乎比今年2月的峰值低了将近半个百分点,通胀预期也指向瓦解中的通胀预期。

然而,现在可能还为时过早对债券熊们丢弃手中的筹码。

首先,下周将有美国国债供应增加,包括三年期、10年期和30年期的发行。这有助于抑制亚洲交易时段市场的上涨,根据彭博社的相对强弱指数测量,10年期国债从过度拉伸的水平中回落。

我们的美国国债利率专家Ed Bolingbroke提供了另外两个暗示关于逆转的迹象。JPM本周早些时候的客户调查突显看跌赌注的减少可能是短期多头回补行情动量减弱的迹象。而在期权市场中,对冲国债上涨的成本已经超过了抛售保护,体现在看跌期权相对看涨期权的偏离上,这是自去年8月以来首次出现。

我们的美国国债利率专家Ed Bolingbroke提供了另外两个暗示关于逆转的迹象。JPM本周早些时候的客户调查突显看跌赌注的减少可能是短期多头回补行情动量减弱的迹象。而在期权市场中,对冲国债上涨的成本已经超过了抛售保护,体现在看跌期权相对看涨期权的偏离上,这是自去年8月以来首次出现。

此外,华尔街的一些领域开始挑战长端收益率和通胀预期的下滑,摩根大通和巴克莱的策略师们建议进行反向交易。

驻蓝湾资产管理的马克·道丁警告不要屈服于长期停滞的论点:

“随着固定收益市场在通胀主题上投降并重新定价长期停滞,更坚实的数据很可能会在未来几周内出现反向转变,我们继续相信,如果我们对美国经济增长和通胀更强劲的预测得以实现,这将为美联储在秋季逐步减少购买量以及十年期收益率在2021年底上升至2%以上奠定基础。”

现在是债券多头的宏观案例…

策略师和投资者看到三股力量仍在推动收益率走低。其中之一是增长乐观情绪的消退,因为更具传染性的病毒变种迫使进一步限制活动。相关的挫折是对更多财政刺激的推动动力减弱——拜登政府承诺在第一季度对政府债券造成了可能是最强烈的打击的更慷慨支出。

再加上美联储在6月16日会议上的倾向,意外地提出可能在2023年底前加息。这确实给市场的多头逆转增添了活力。

道明证券全球利率策略主管将这视为中心主题。Priya Misra表示:“市场正在质疑美联储的反应机制”以及其保持宽松政策以促进更充分经济复苏的承诺,即使通胀压力增加。她说:“美联储开始了这一切,所以我认为他们需要停止。”

所有人的目光都将集中在杰罗姆·鲍威尔主席下周中期向国会作证。

这也很难忽视增长前景面临的风险——各国领导人努力重新开放经济,央行花费了大部分时间来调高增长预期。

“目前公布的数据是好的,但也许还不够好,”摩根士丹利投资管理公司的投资组合经理吉姆·卡伦在本周定期向客户发送的消息中说。

“目前公布的数据是好的,但也许还不够好,”摩根士丹利投资管理公司的投资组合经理吉姆·卡伦在本周定期向客户发送的消息中说。

“现金仍然大量闲置,所以除非我们得到强劲、稳健的数据,表明就业增长真的在加速,通胀也真的开始超过我们在过去一个月左右看到的峰值,否则收益率很难真正上升。”

这种现金过剩仍然像一块沉重的负担压在收益率上,并且仍在增加。在美联储决定何时缩减资产购买规模之际,它每月购买大约1200亿美元的债券。根据我们的亚历克斯·哈里斯的报道,财政部计划减少自己庞大的现金储备,这将增加现金流。如果这还不够,那么令人沮丧的债务上限辩论的前景,以及可能发生债务违约的一切歇斯底里,正在显现。

而在北半球,夏天吸引着交易员离开他们的办公桌,留下了在薄弱市场中夸张波动的承诺。只有勇敢的人,或者那些乐于平衡工作与生活的人,才会真正下线。

额外奖励

华尔街财富三人组坚守通胀押注尽管出现抛售

中央银行冒着牺牲利率灵活性的风险,以扩大他们的使命

中国违约威胁一个异常平静的12万亿美元债券市场