每周修正:美联储的大债券市场假动作 - 彭博社

Emily Barrett

摄影师:彭博社/彭博社欢迎阅读《每周要闻》,这是一份能够从点阵图中看到一些方法的新闻简报。— 艾米丽·巴雷特,跨资产记者/编辑

摄影师:彭博社/彭博社欢迎阅读《每周要闻》,这是一份能够从点阵图中看到一些方法的新闻简报。— 艾米丽·巴雷特,跨资产记者/编辑

信心不足

你知道,有趣的是,我们刚刚在谈论市场终于开始认同美联储对通胀风险的看法(还记得本月消费者价格通胀数据实际上导致债券收益率下降的情况吗?)…然后,突然间,经过几个月的艰难坚持脚本 —— 这是暂时的,这是基础效应,这是复苏 —— 美联储突然感觉到,这里是不是有点热?就这样,通胀可能并不那么暂时了,框架什么的都不重要了。

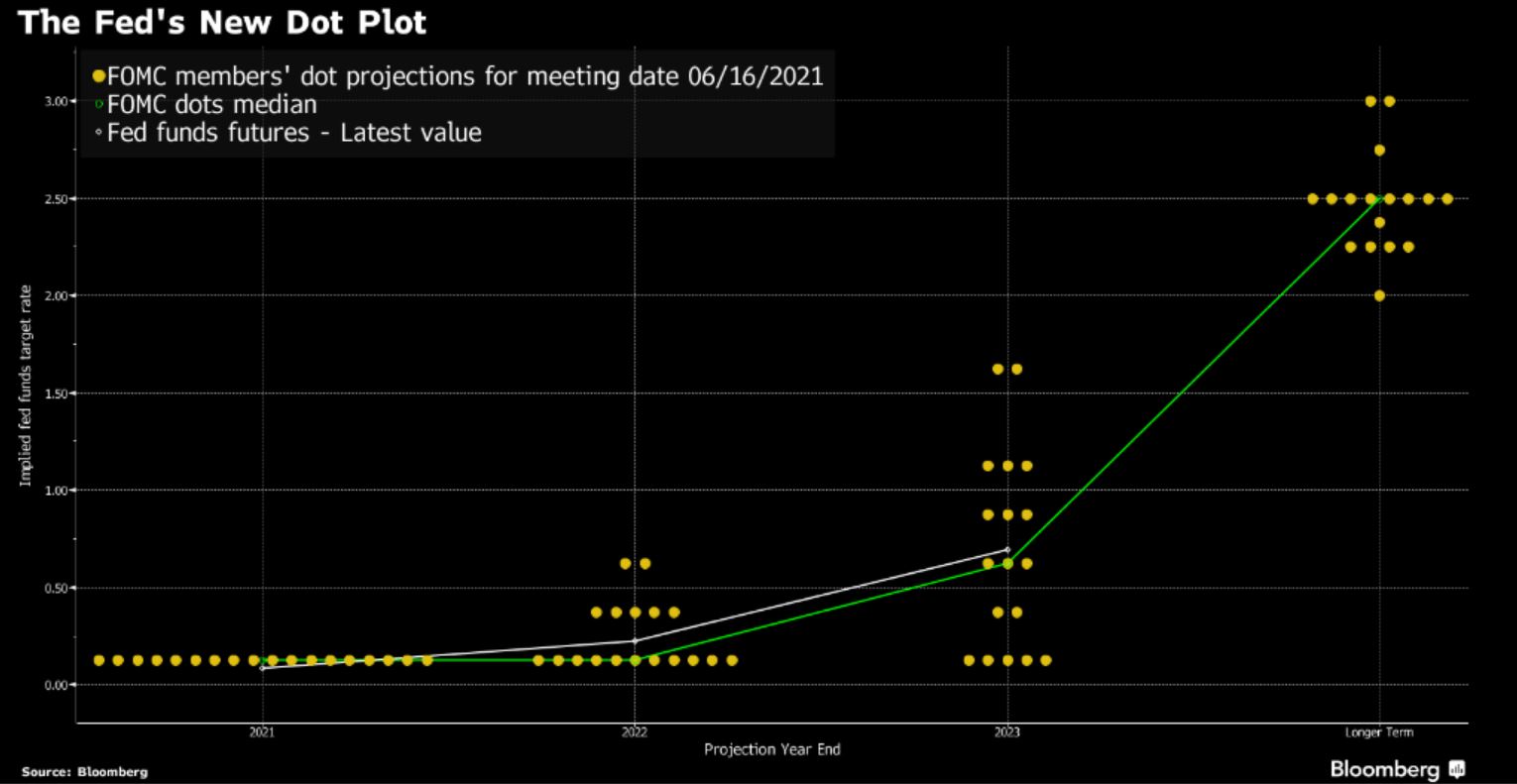

决策者现在可能会在2023年底前加息两次,而不是像他们在3月份的最新预测中所说的那样没有加息。尽管他们自己最新发布的预测表明,今年之后通胀将回归目标附近,但他们对通胀的担忧似乎比之前更大。

Cornerstone Macro的罗伯托·佩里 —— 他自己曾是美联储的工作人员 —— 认为这对中央银行新战略的信誉是一个挫折。

“从长远来看,没有什么改变,收益率仍然低,而且由于各种原因,它们可能会保持低位,无论美联储在2023年是否加息两次。我们无法将美联储的新立场描述为鹰派,因此货币政策并没有发生根本性变化。

“这只是美联储错失了说服市场他们对新框架认真的机会。”

虽然这听起来像是一种技术性、政策性的问题,但它正在对市场产生一些重大影响。

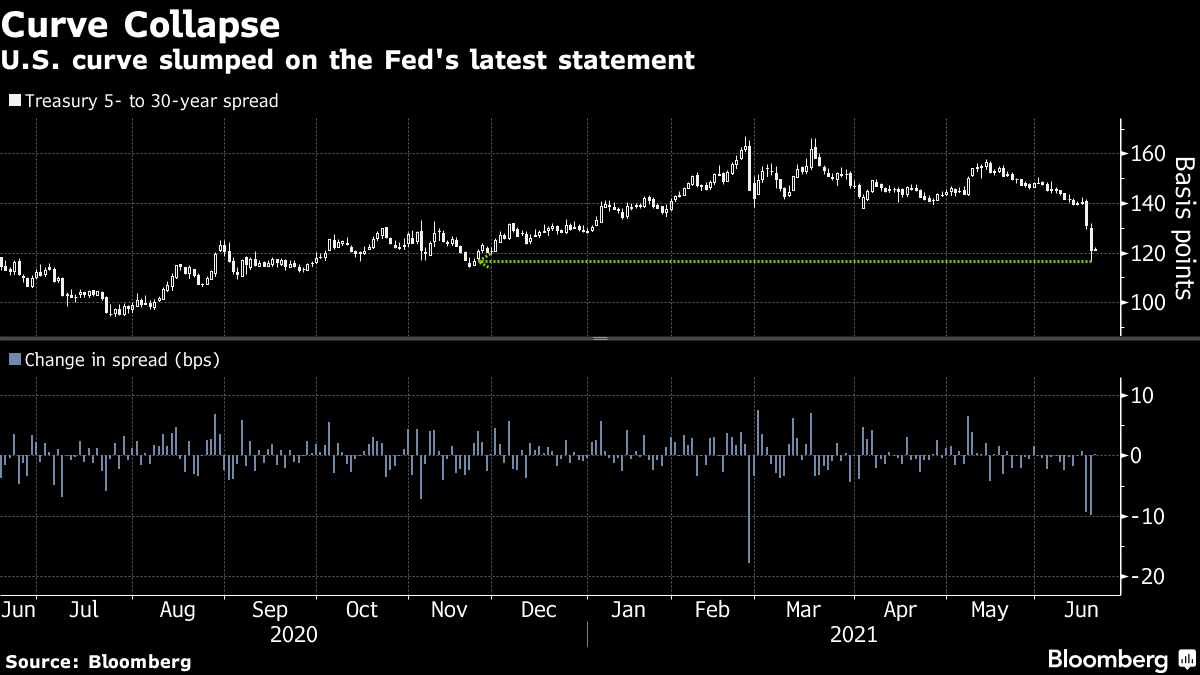

首先让我们考虑一下曲线。截至周二,陡峭化交易是您的通胀预期赌注。也就是说,预计长期债券的收益率会上升(与更强劲的增长和价格压力相一致),相对于短期债券的收益率。在联邦储备委员会承诺再过几年维持接近零利率的情况下,短期债券的收益率被锚定。曲线的五到30年区间是这种交易的典型代表。现在看看它。

这是五年期收益率同时上升和长端下滑的双重打击,因为投资者看到美联储采取加息措施来遏制通胀。

这是五年期收益率同时上升和长端下滑的双重打击,因为投资者看到美联储采取加息措施来遏制通胀。

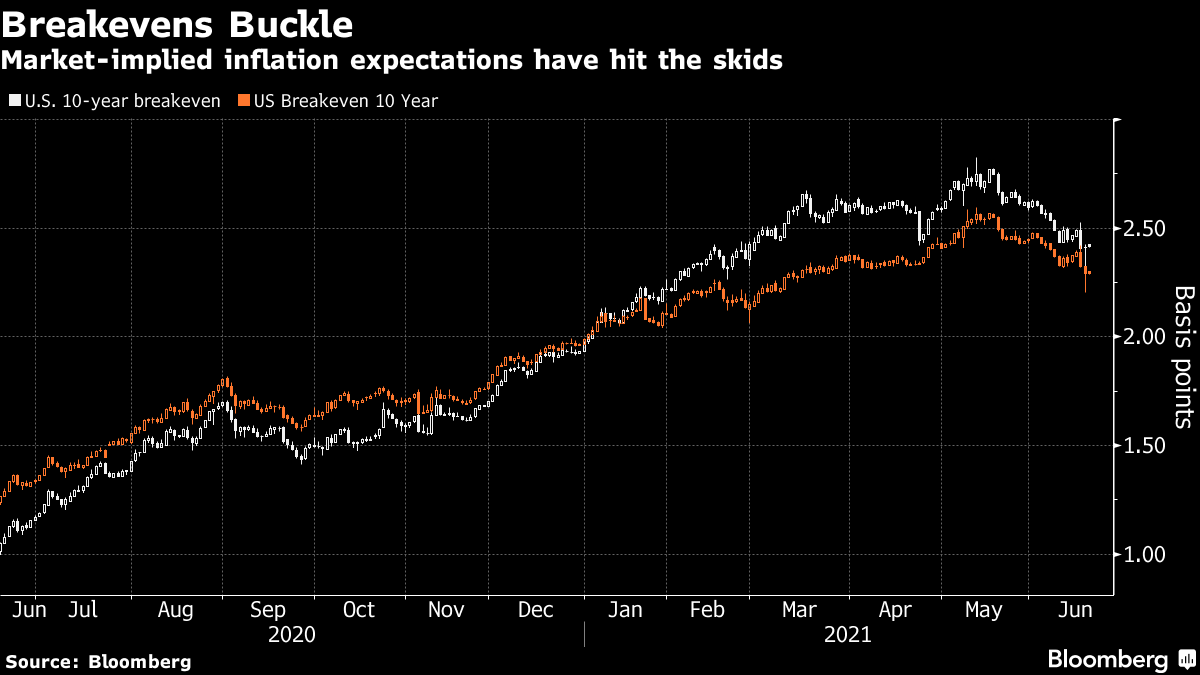

那另一个通胀预期赌注呢?那些押注通胀保护证券(TIPS)的投资者认为情况可能失控,他们这周也过得不太好。通胀预期差(通过常规国债和TIPS之间收益率差异推导出的市场通胀预期的代理)在美联储声明后暴跌。

总的来说:实际收益率上升。美联储对通胀的宽容立场——即政策将在复苏过程中保持宽松——一直是深度负实际利率的重要支撑。

总的来说:实际收益率上升。美联储对通胀的宽容立场——即政策将在复苏过程中保持宽松——一直是深度负实际利率的重要支撑。

这就是我们谈到全球影响的中间罐头在这个联邦储备局转变中的地方。实际收益率是美元的一个强大推动因素。美元刚刚创下了自去年三月以来最长的连胜纪录 — 这一涨势压制了大部分以美元结算的大宗商品价格,并引起了新兴市场的一些警惕眼光。

这就是我们谈到全球影响的中间罐头在这个联邦储备局转变中的地方。实际收益率是美元的一个强大推动因素。美元刚刚创下了自去年三月以来最长的连胜纪录 — 这一涨势压制了大部分以美元结算的大宗商品价格,并引起了新兴市场的一些警惕眼光。

截至亚洲时间周五,巴西雷亚尔是本周对美元升值的唯一一种主要新兴市场货币。这在很大程度上与巴西央行明显的紧缩政策有关 — 它刚刚将利率上调了75个基点,并标志着八月份将再次进行类似的提高。

但让我们保持理性。货币政策仍然是历史上宽松的,并不会一夜之间解除。实际收益率仍然相当负面,它们的上升 — 以及美元的涨势 — 已经显示出了疲态迹象。全球市场的反应看起来并不像头发着火,也没有债券收益率激增来搅动风险资产 — 相反,全球借贷基准美国十年期国债在经历了令人不安的最初10个基点上涨后,又回落至1.50%左右。

FAIT又如何呢?

自从去年揭幕以来,市场一直在努力适应联邦储备局的新反应机制。如果我们看一下货币市场的持仓情况,很明显,很多交易员社区从未对联邦储备局在面对通胀上升时的耐心承诺深信不疑。欧元美元期货合约几个月来一直在预期到2023年底会有三次加息。现在它们正在定价明年年底开始加息。

基本上,中央银行打破了保持了十年多时间使其既无法实现价格稳定又无法实现充分就业目标的规则。但现在投资者没有明确的指标来指导他们对全球借贷成本如何随劳动力市场和通胀数据变化而变化的预期。Cornerstone的Perli表示,这种不一致的气息,政策制定者对价格短暂上涨视而不见,不会让情况变得更容易。

这并不是说中央银行已经妥协了其新策略,正如Powell本周所说,“我们离经济复苏的实质性进展目标还有一段距离”。这一点是很明显的。五月份的黑人失业率为9.1%,西班牙裔失业率为7.3%。这些都是进步,但与总体失业率5.8%相比。

本末倒置

这周许多人心中的问题是,这些点是怎么回事?

在美联储的转变中,主要的惊喜(我们不称之为鹰派,因为,嗯,对于每月削减1200亿美元的债券购买计划以及在两年内将利率从零提高并非完全是猛禽般的举措)是它选择的开放方式。

对资产购买提前发出信号在可能性范围内,但很少有人预料到会有更强烈的加息信号。毕竟,人们都很清楚,美联储的目标是在采取任何利率行动之前首先采取行动来削减其债券购买计划。

现在,鲍威尔确实说过要对这些点的信息持怀疑态度(那么为什么要发布它们?我们需要它们吗?),因为它们不是预测或意图的信号,并且它们不受委员会成员之间任何共识的约束。关于利率的信号可能反映了央行高层和基层官员思想上的分歧。

无论如何,这种前后倒置的方法的好处(无论是有意还是无意)正在市场上显示出来。正如上面的图表所示,尽管美联储在缩减购债方面持续模糊不清,但在提前启动预测的同时,似乎已经控制住了长端利率,并将抛售焦点集中在曲线的中部。

无论如何,这种前后倒置的方法的好处(无论是有意还是无意)正在市场上显示出来。正如上面的图表所示,尽管美联储在缩减购债方面持续模糊不清,但在提前启动预测的同时,似乎已经控制住了长端利率,并将抛售焦点集中在曲线的中部。

与此同时,点状风波使得街头对缩减购债的猜测变得更加困难。Pimco的经济学家蒂凡尼·威尔丁和艾莉森·博克斯从2023年首次加息的修订预测出发,得出结论称,美联储可能会在九月宣布首次缩减资产购买。他们处于更为激进的一端,而高盛则坚持认为正式通知将在十二月发布,进程将在明年初启动,“尽管风险更倾向于提前开始。”

当一切开始时,关于长端收益率会发生什么的争论可能会变得更加激烈。

有充分的理由认为,今年下半年收益率可能难以上升。到目前为止,我们几乎没有看到任何暴跌的迹象。一些市场观察人士提出了这样的理论,也许年初的收益率激增才是真正的发脾气,而市场现在更加关注财政刺激而不是货币刺激。根据哥伦比亚丝瓜线程的埃德·阿尔胡赛尼:

“我考虑要使10年期可持续增长率超过2%需要什么,我怀疑我们需要另一轮财政刺激。光靠美联储可能难以做到。”

额外加分

美联储的波澜在亚洲造成最严重的影响,因为利率前景突然转变

回到办公室使更多女性离职

不存在的衣服在元宇宙中价值不菲

价值2130亿美元的投资者针对整个国家的气候变化