每周修复:不要把鲍威尔逼入困境;垃圾债狂热 - 彭博社

Katie Greifeld

杰罗姆·鲍威尔,美国联邦储备委员会主席,在2020年12月16日星期三在美国伊利诺伊州蒂斯基尔瓦举行的虚拟新闻发布会上发言。

杰罗姆·鲍威尔,美国联邦储备委员会主席,在2020年12月16日星期三在美国伊利诺伊州蒂斯基尔瓦举行的虚拟新闻发布会上发言。

摄影师:丹尼尔·阿克/彭博社欢迎来到《每周修复》,这份通讯不是写在鸡尾酒纸巾或卫生纸上的。我是跨资产记者凯瑟琳·格雷菲尔德,代替艾米丽·巴雷特。

不舒服还是狡黠?

主席杰罗姆·鲍威尔在2020年最后一次联邦储备委员会政策会议上拒绝被限制。声明的语气与过去几个月相似:经济正在改善,但未来几个月将充满挑战。大多数联邦官员认为,至少到2023年,利率将维持接近零水平。通胀仍远低于目标。

但自然而然,引起债券市场轰动的是联邦储备委员会资产购买计划的未来。决策者们投票决定维持每月至少购买1200亿美元债券,直到他们看到“实质性进展”在就业和通胀方面,放弃了继续购买“未来几个月”的先前承诺。

但对于什么算是“实质性”,鲍威尔却狡黠。他在新闻发布会上告诉记者,他“无法给出确切的数字”,但经济“还有一段路要走”才能达到那一点。

对于格兰特·桑顿的黛安·斯旺克来说,鲍威尔的回避掩盖了委员会成员之间在中央银行如何从债券市场中优雅地解脱出来方面的深刻分歧。

“这是联邦储备委员会在未来资产购买方面能够提供的最少指导。联邦储备委员会不知道如何从这些购买中解脱出来,”大四会计师事务所的首席经济学家斯旺克在彭博电视采访中说。“你真的看到了联邦储备委员会主席在谈论这个问题时感到非常不舒服。”

“这是联邦储备委员会在未来资产购买方面能够提供的最少指导。联邦储备委员会不知道如何从这些购买中解脱出来,”大四会计师事务所的首席经济学家斯旺克在彭博电视采访中说。“你真的看到了联邦储备委员会主席在谈论这个问题时感到非常不舒服。”

其他人持不同意见。Hirtle Callaghan & Co.的马克·汉密尔顿表示,鲍威尔的表现只是一位联邦储备委员会主席试图保持选择性,并避免被“困在角落里”。与其为失业率或通胀数据指定一个数值目标,让市场专注于当接近该数字时联邦储备委员会是否会缩减资产购买,故意保持模糊性可以为政策制定者保留灵活性,并防止2013年出现的市场动荡。

“想想看,他们无意中引发的缩减恐慌 -- 他们不想这样做,”汉密尔顿说。“他们试图提醒每个人,那里有一个非常深的坑,我们将给经济足够的时间自行摆脱困境,因此我们不会专注于结束日期或结束日期的条件。”

值得注意的是:他们的资产购买组合没有变化,政策制定者拒绝将购买转向曲线的长端。他们并不一致地认为他们会冒险走出曲线,但有一定程度的猜测认为他们可能会揭示某种沿着这些线路的前瞻性指导。

但尽管美国劳动力市场复苏明显停滞,11月零售销售尤为糟糕,经济尚未恶化到美联储需要采取行动的地步。

但尽管美国劳动力市场复苏明显停滞,11月零售销售尤为糟糕,经济尚未恶化到美联储需要采取行动的地步。

美国银行美国利率策略负责人马克·卡巴纳在彭博电视采访中表示:“金融条件异常宽松。” 当股市指数接近或创历史新高,抵押贷款利率接近历史新低,信贷紧缩且流动时,美联储没有理由采取额外的宽松措施。

不要担心股票估值

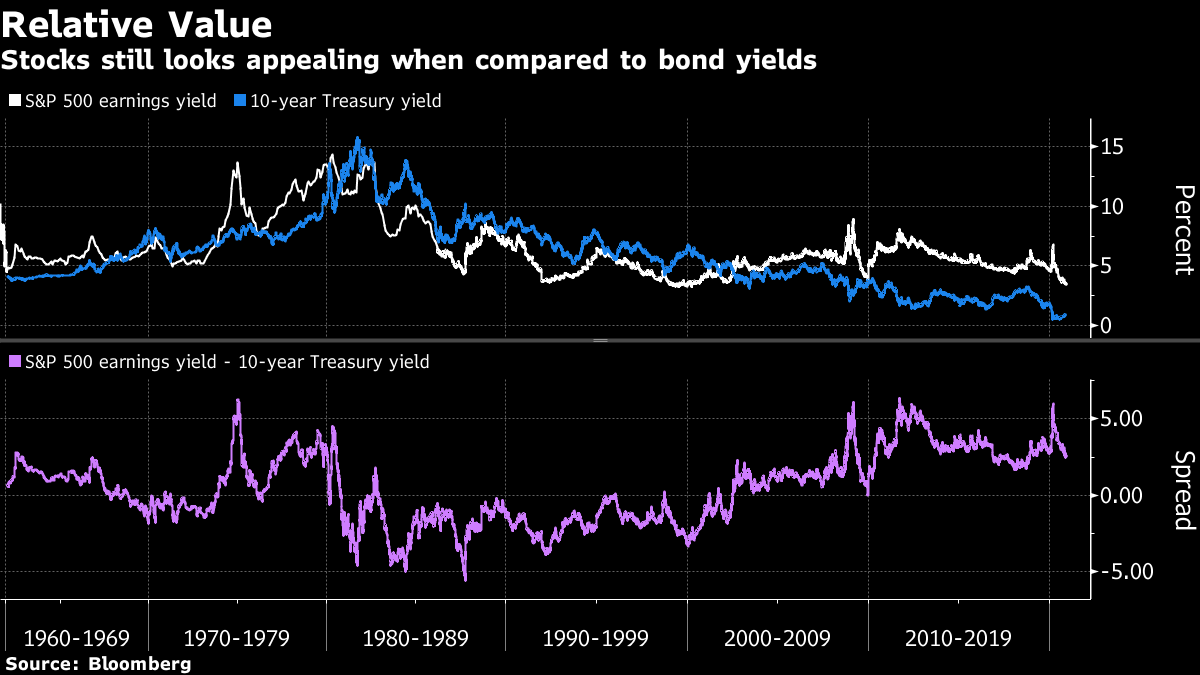

但在新闻发布会上可能最令人震惊的时刻,鲍威尔提出了所谓的美联储模型,该模型将标普500指数的盈利收益率与债券进行比较。 鲍威尔认为,由于无风险回报率非常低,股票——尽管从某些角度看可能被高估——也许并不像它们看起来那么昂贵。

鲍威尔说:“诚然,市盈率很高,但在我们认为10年期国债回报率将低于历史水平的世界中,这可能并不那么相关。”

美联储模型经常被股票策略师和经济学家引用,以证明高企股票估值的合理性。 美联储主席参与这种演练并不常见。

目前,标普500指数的盈利收益率——利润与股价的比率——比基准国债收益率高约2.5个百分点,这意味着股票相对于债券具有吸引力。 在上世纪90年代末的互联网泡沫达到顶峰时,该指标曾跌至-3个百分点以下,因为10年期国债收益率接近7%。 目前,该指标约为0.92%。

目前,标普500指数的盈利收益率——利润与股价的比率——比基准国债收益率高约2.5个百分点,这意味着股票相对于债券具有吸引力。 在上世纪90年代末的互联网泡沫达到顶峰时,该指标曾跌至-3个百分点以下,因为10年期国债收益率接近7%。 目前,该指标约为0.92%。

引用联邦储备模型并不一定是错误的,但根据理查德·伯恩斯坦顾问公司的丹·铃木(Dan Suzuki)的说法,这绝对不是对股票看涨的理由。相反,这表明贫弱的债券回报可能会使一般的股票收益看起来更有吸引力。

“利率低是因为增长疲弱,这根本不是看涨的迹象。我认为在未来几年内,利率上升的风险很大,根据鲍威尔的逻辑,这应该意味着估值逐步降低,这也不是看涨的迹象,”该公司副首席投资官铃木说道。“联邦储备模型告诉你的是,那些适度的股票回报相对于债券回报可能会变得更加出色。”

疯狂炒作垃圾债券

上周再次创下了垃圾债券发行的新高,使得本月有望成为至少自2006年以来高收益市场最繁忙的12月。随着垃圾债券借款成本创下历史新低,很难抗拒。但是,高收益市场变得如此火爆的迹象之一是,受疫情影响最严重的公司正在带头冲锋。

挪威邮轮控股有限公司也加入了这一潮流,以无抵押的方式借款,没有邮轮或其他有价值的资产作为抵押。令人惊讶的是,该公司的目标收益率约为6.75%,大约是五月份在担保债务销售上支付的12.575%的一半。

“我们处于这样一个独特的位置,许多由于疫情而处于非常具有挑战性的行业中的倒闭天使,比如游轮公司和航空公司,他们正在进入资本市场以备不时之需,”钻石山资本管理公司的投资组合经理约翰·麦克莱恩(John McClain)说。“这有点像是备用基金。”

这些问题受到了强烈的需求,而且理由充分。自从三月份的低点以来,跟踪美国堕落天使的指数——即被评为投资级的债务被降级为垃圾级的债务——已经激增了大约43%。与此同时,创纪录的现金涌入了跟踪这类证券的交易所交易基金。

这种繁荣的自然副产品是投资者对债务交易中所获得的保护再次感到担忧——特别是在垃圾市场,那里的公司往往高度杠杆化,信用质量是一个更“紧迫”的问题,汉密尔顿说。他一直在避开高收益债券,转而青睐投资级债券和更高质量的股票。

这种繁荣的自然副产品是投资者对债务交易中所获得的保护再次感到担忧——特别是在垃圾市场,那里的公司往往高度杠杆化,信用质量是一个更“紧迫”的问题,汉密尔顿说。他一直在避开高收益债券,转而青睐投资级债券和更高质量的股票。

“投资者希望对这家公司有多少灵活性有所了解,并确保他们无法降低信用质量,”汉密尔顿说。“当你进入一个条款相当宽松的市场——要么人们不要求契约,要么他们不愿意授予它们——你最终会发现自己的保护较少,”汉密尔顿说。

当然,契约担忧并不是一个新现象,债权人保护长期以来一直是债权人和发行人之间的一个争点。但尽管多年来契约质量一直在恶化,但这一趋势在某种程度上在动荡的2020年被加剧。那些争吵在夏季月份变得更加紧迫,越来越多的高收益和杠杆贷款交易是‘契约轻量级’,包括了很少的保障。

Diamond Hill的McClain的解决方案是避免与债务交易有关的契约,“这些契约几乎总是会被用来对付我们”,因为借款人几乎总是占据上风。

“契约过去是写在鸡尾酒纸上的,现在它们是用蜡笔在厕纸上涂抹的,” McClain说。“发行人95%的时间处于比贷款人更强势的位置,因为他们可以选择何时来市场上。”