每周修复:1% - 彭博社

Emily Barrett

纽约联邦储备银行行长兼首席执行官威廉·达德利在美国纽约接受采访时讲话,时间为2018年5月4日星期五。达德利表示他对美国经济增长持乐观态度,同时补充说现在判断经济是否已经摆脱持续低通胀还为时过早。摄影师:Gaia Squarci/Bloomberg欢迎阅读《每周点睛》,这是一封告别我们大约1.01%的机器霸主的新闻简报 -- 艾米丽·巴雷特,亚洲外汇/利率编辑。

纽约联邦储备银行行长兼首席执行官威廉·达德利在美国纽约接受采访时讲话,时间为2018年5月4日星期五。达德利表示他对美国经济增长持乐观态度,同时补充说现在判断经济是否已经摆脱持续低通胀还为时过早。摄影师:Gaia Squarci/Bloomberg欢迎阅读《每周点睛》,这是一封告别我们大约1.01%的机器霸主的新闻简报 -- 艾米丽·巴雷特,亚洲外汇/利率编辑。

美好的日子… 以及不那么金色的岁月

我们将花几分钟时间审视当今的诸多不确定性,展望华尔街对不太遥远未来的愿景。我们的收件箱里充斥着各种展望,几乎所有展望都描绘了一个被改变的世界。

“市场逐渐为明年的实体经济定价了一个积极的情景,我们不能错过这一点。”

美国银行的策略师显然不相信自己会招惹厄运。这种情绪支撑着他们对2021年的头号交易,这些交易充满了通胀押注 -- 买入短期TIPS,卖出美元和30年期国债。(这形成了一个双底。好吧,谁不是呢,在这么长时间的坐着。)

我们已经开始看到这个世界的一瞥,这个世界的转变建立在广泛接种疫苗和美国一揽子疫情救助法案的承诺之上。尽管股市正在热捧,债券市场一如既往地保留判断,美国10年期收益率仍在1%的边缘徘徊。

全球债券基准利率为1%具有强烈的象征意义,跨资产类别。本周投资者将其与新兴市场和全球股市进一步上涨联系在一起——自美国大选以来,MSCI ACWI指数一直创下历史新高——假设上涨是有节制的,并与逐渐复苏的步伐相匹配。

全球债券基准利率为1%具有强烈的象征意义,跨资产类别。本周投资者将其与新兴市场和全球股市进一步上涨联系在一起——自美国大选以来,MSCI ACWI指数一直创下历史新高——假设上涨是有节制的,并与逐渐复苏的步伐相匹配。

另一种稍微令人担忧的观点来自量化领域,预测如果利率达到1.02%,机器人将大规模撤离国债。

对于10年期债券来说,第三次突破这一门槛可能会带来好运,因为亚洲买家最近似乎不太热衷于抓住美国政府债券任何弱势。

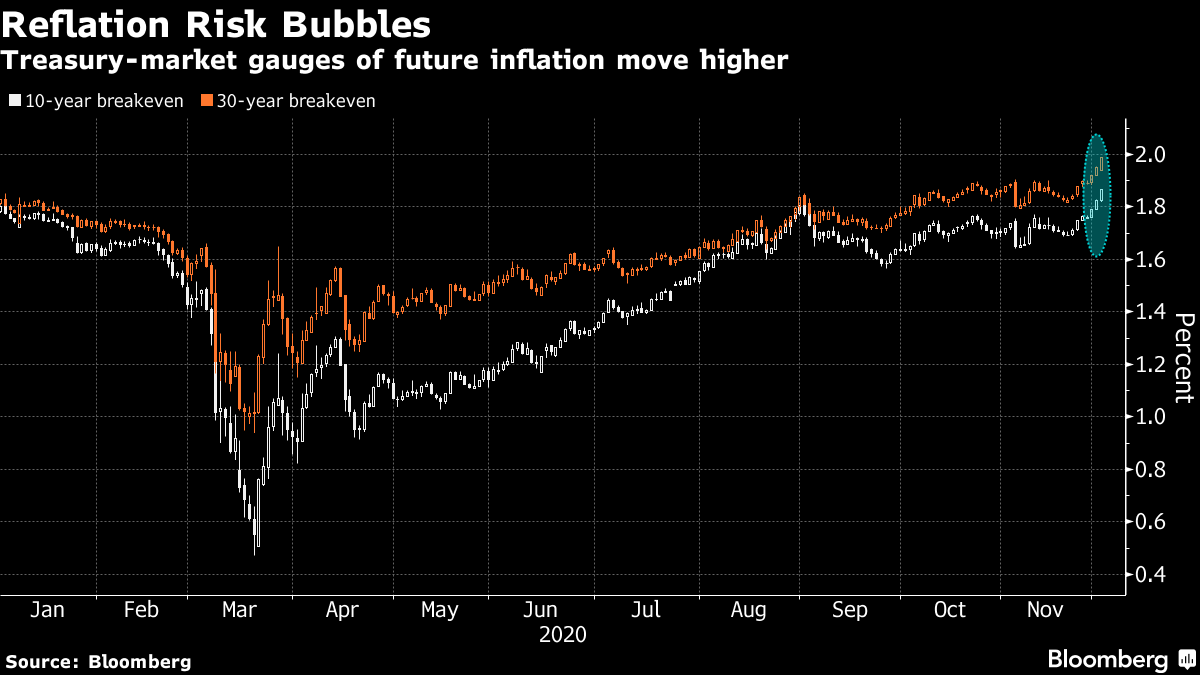

一个经典的促进增长和通胀的市场轮廓更加明显。长期收益率已经超过短期收益率,两年到十年期国债之间的曲线本周达到了自2017年10月以来的最陡峭。而10年期通胀预期——未来十年通胀率的市场隐含指标——已经升至18个月来的最高点。

这让纽约联邦储备银行前总裁比尔·达德利担心通胀会比共识预期的更快地回归。''

根据蒙特利尔银行资本市场的伊恩·林根的说法,通胀交易可能还有一些耐力。通胀预期的上升不容易受到更多美联储行动的影响,因为在12月15-16日的会议上进一步承诺延长其购买国债的到期日可能会助长通胀预期,并迅速遏制长端利率的进一步上涨。

根据蒙特利尔银行资本市场的伊恩·林根的说法,通胀交易可能还有一些耐力。通胀预期的上升不容易受到更多美联储行动的影响,因为在12月15-16日的会议上进一步承诺延长其购买国债的到期日可能会助长通胀预期,并迅速遏制长端利率的进一步上涨。

“我们已经认同投资者对看到新一轮消费者价格压力的期望,因为疫苗现在为重新开放和重建全球经济提供了一条道路,” Lyngen指出。

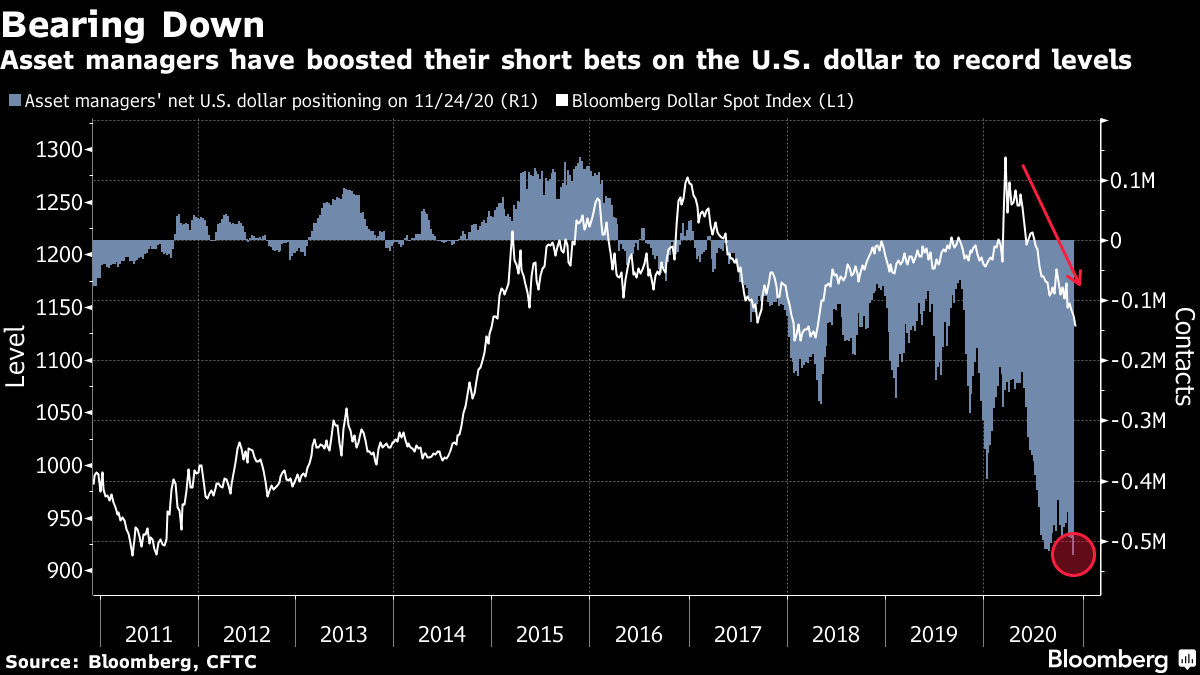

在通胀手册中更受欢迎的是做空美元交易,这一交易继续蓬勃发展,据我们的货币专家Ruth Carson和Hooyeon Kim报道。本周,随着资产管理人员将做空头寸扩大到创纪录水平,美元对几种风险更高的同行货币跌至多年低点。

在2021年大规模复苏叙事中没有得到太多关注的一个方面是为实现这一复苏所付出的巨大中央银行努力的成本,因为实际收益率进一步跌至零以下。

在2021年大规模复苏叙事中没有得到太多关注的一个方面是为实现这一复苏所付出的巨大中央银行努力的成本,因为实际收益率进一步跌至零以下。

约翰·奥瑟斯深入探讨了我们都更愿意忽视的缓慢发展的危机(与气候变化并列)--审视了今年历史性债券市场的涨势摧毁了我们的退休储蓄。

要进一步了解全球养老基金经理所面临的绝望情况,请查看全球最大养老基金的网站。本周,日本庞大的政府养老金投资基金在其网站上发布了一份“信息和想法”的请求(感谢我们的Stephen Spratt发现):

“虽然零利率起初被视为临时措施,但自从首次引入以来已经过去了二十年,甚至自2016年以来长期利率一直保持在日本银行的收益曲线控制政策下的零附近。现在,随着100多年来首次出现全球大流行病,美联储于今年3月恢复了自己的零利率政策,这是自2015年12月以来首次,美国长期收益率也首次跌破1%。”

“鉴于此,GPIF正在就导致和巩固这种全球零利率环境的机制以及在这种环境中估计国内外债券预期回报的方法请求信息。”

或者,换句话说:为了上帝的爱,请让它停下来。为了我们所有人的利益。

计划让它停下来。

我们上周讨论过,鉴于最新疫苗进展的积极情况,美联储可能急于制定退出策略。我们将从周五的就业数据中看到,经济复苏可能会给这些努力增加多少紧迫性。

但即使全球经济 - 当然是大多数生活在其中的人 - 仍在经历不断恶化的大流行之际,一些有趣的观点正在浮出水面,关于市场在复苏中可能会如何表现,以及中央银行将如何应对。

在本周的 Odd Lots podcast中,前欧洲央行首席经济学家彼得·普雷特在一次引人入胜的采访中表示他对“正常化阶段”感到“担忧”。

“在某个时候,我们必须做好准备,因为隧道尽头有光,而列车可能比一些人想象的要快。”

他强调了三周前美国收益率上升的情况,这是对成功疫苗试验报道的回应,这只是一个更大规模可能出现的前奏。

“我认为,当你有好消息时,收益曲线的陡峭化绝对不是问题,但市场往往会过度反应,而在正常化期间利率的大幅增长将不受欢迎。”

显然,美联储也对这些担忧表示认同,根据11月会议纪要中的信号,FOMC正在为其量化宽松计划准备前瞻性指导,这在12月15-16日的会议上是被广泛预期的。

决策者们希望在市场变得混乱到足以收紧金融条件时设定一些干预的参数。

在此期间,他们可以为撤回支持的经济条件或时间框架奠定基础,提前防止敌对反应。最近,一纲领的暗示已经引起了一些关于另一次缩减恐慌的噪音。

鲍威尔主席并未明确表达对于重演2013年5月美国国债市场发飙的担忧,当时一丝资产购买放缓的迹象就引发了一场骚乱。他的担忧可能最明显地体现在他没有说的话上。“正常化”是他的前任本•伯南克和珍妮特•耶伦经常讨论的话题。但自2019年初以来,当美联储的资产负债表收缩引起市场关注时,鲍威尔几乎没有提及这个词。

尽管美国的增长数据开始好于预期,他一直在强调中央银行将尽可能长时间地使用其全部工具来支持复苏。鲍威尔还坚称,他甚至还没有考虑过他没有说的那件事,本周他告诉国会,“有时候会考虑开始思考资产负债表问题,我们有上一次金融复苏的模式… 这还遥远。我认为我们知道如何做 -- 那就是缓慢而谨慎地。”

与2013年相比,市场可能不太容易出现急剧逆转,因为商品期货交易委员会的最新数据显示,资产管理人已经将他们在超长期债券期货的净多头头寸削减至四年来的最低水平。

至于美联储何时开始进行这种最危险的中央银行活动,TD证券全球利率负责人普里娅·米斯拉认为直到2023年都不会开始缩减购债。这部分是因为该公司认为资产购买的减少会预示着接下来两年的加息,而TD最早预计的时间是2025年。此外,米斯拉表示,政府庞大的借款需求可能会推高成本,除非美联储跟上步伐。

“如果疫情没有留下长期伤疤,如果疫苗接种后一切恢复正常,如果通胀超过预期,那么提前缩减购债是可能的,”她说。“但这种说法中有很多假设。”

高收益债券-潜水

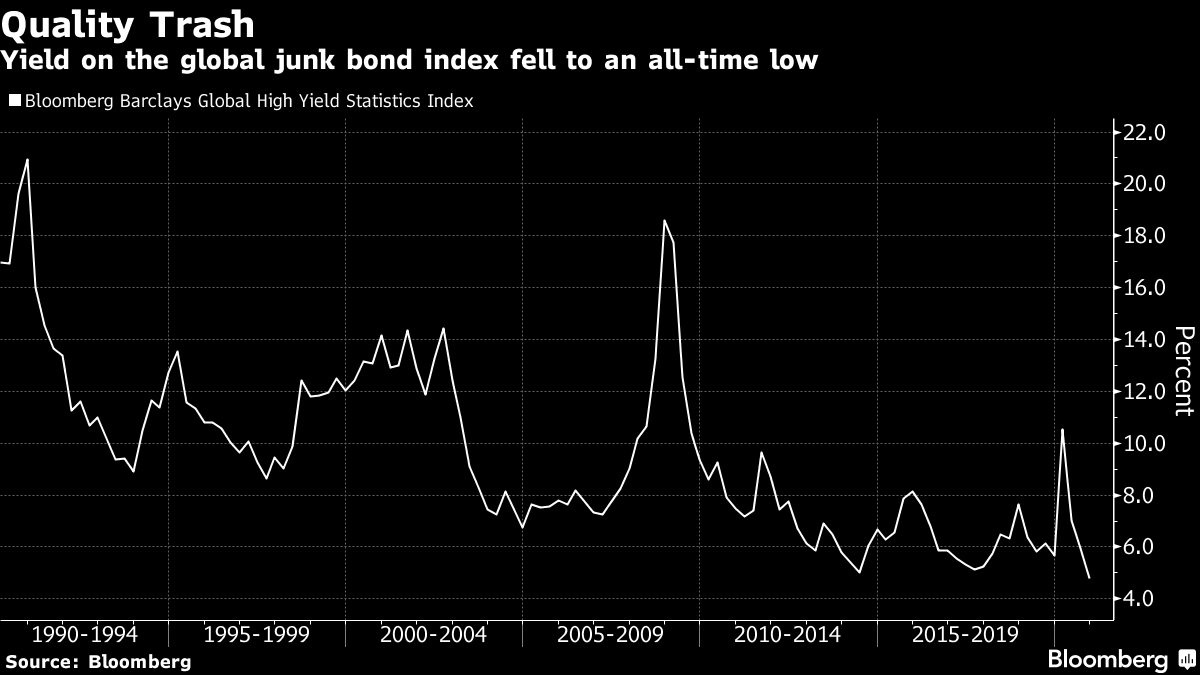

正如我的同事凯瑟琳·格雷菲尔德在上个月的Fix中指出的那样,高收益债券这个词在当前的买入任何非固定资产市场中已经变成了一个严重的误称。美国垃圾债券指数的利率在11月份创下了历史新低,所以世界其他地区也不会远远落后。本周,彭博巴克莱全球高收益债券指数也达到了同样的里程碑。

根据上个月股票交易所交易基金的表现,有迹象表明这场债券盛宴可能会被打破。股票交易所交易基金的表现非常吸引人,跟踪股票的ETFs吸引了创纪录的810亿美元资金流入,而固定收益类基金只有170亿美元。这些资金流入发生在全球股市创下自1988年以来最大单月涨幅的情况下,广泛涨势包括美国小盘股有史以来表现最好的一个月,甚至能源股上涨了25%。

根据上个月股票交易所交易基金的表现,有迹象表明这场债券盛宴可能会被打破。股票交易所交易基金的表现非常吸引人,跟踪股票的ETFs吸引了创纪录的810亿美元资金流入,而固定收益类基金只有170亿美元。这些资金流入发生在全球股市创下自1988年以来最大单月涨幅的情况下,广泛涨势包括美国小盘股有史以来表现最好的一个月,甚至能源股上涨了25%。

并非今年债券基金的收益微不足道。今年固定收益ETF的资金流入超过了2019年创下的1540亿美元的纪录,这在很大程度上要归功于联邦储备委员会在四月份推出的信贷购买计划。即使在确认该计划将于年底到期后,它们仍在吸引资金。

所有这一切的积极意义在于,金融市场可能开始减少对中央银行支持的依赖。至少,这是Sit固定收益顾问公司的投资组合经理Bryce Doty的看法。他现在将投资重点放在通胀债券、周期性股票等“以及联邦储备委员会在过去六到八个月中没有购买和扭曲/支撑的几乎所有东西上”。

“感觉就像很多一直在观望的现金又重新进入市场,”他说。“这几乎就像联邦储备委员会决定开始向金融系统注入更多资金,但他们并没有这样做。”

额外加分

你在疫苗接种队列中的位置?

寡头们,他们和我们一样!“我27岁,我被我妈起诉了…我喝得很多。”

今年这一年最好的书籍

达德利的担忧更快的美国通胀的五个理由

搬家公司和颠覆者

Point72量化整合导致其最杰出的高管之一离职

野村正在亚洲财富和固定收益业务上大举招聘

今年混乱之后,信贷交易员的薪酬最高

劳埃德斯任命汇丰的纳恩为新CEO

前美国银行高管被任命为约翰逊的首席助手

Millennium为其价值10亿美元的宏观对冲基金分拆聘请了两名员工

美国银行的欧洲信贷交易主管离职创立新基金