野火正在烧毁加利福尼亚的保险业,气候变化加剧-彭博社

Leslie Kaufman, Eric Roston

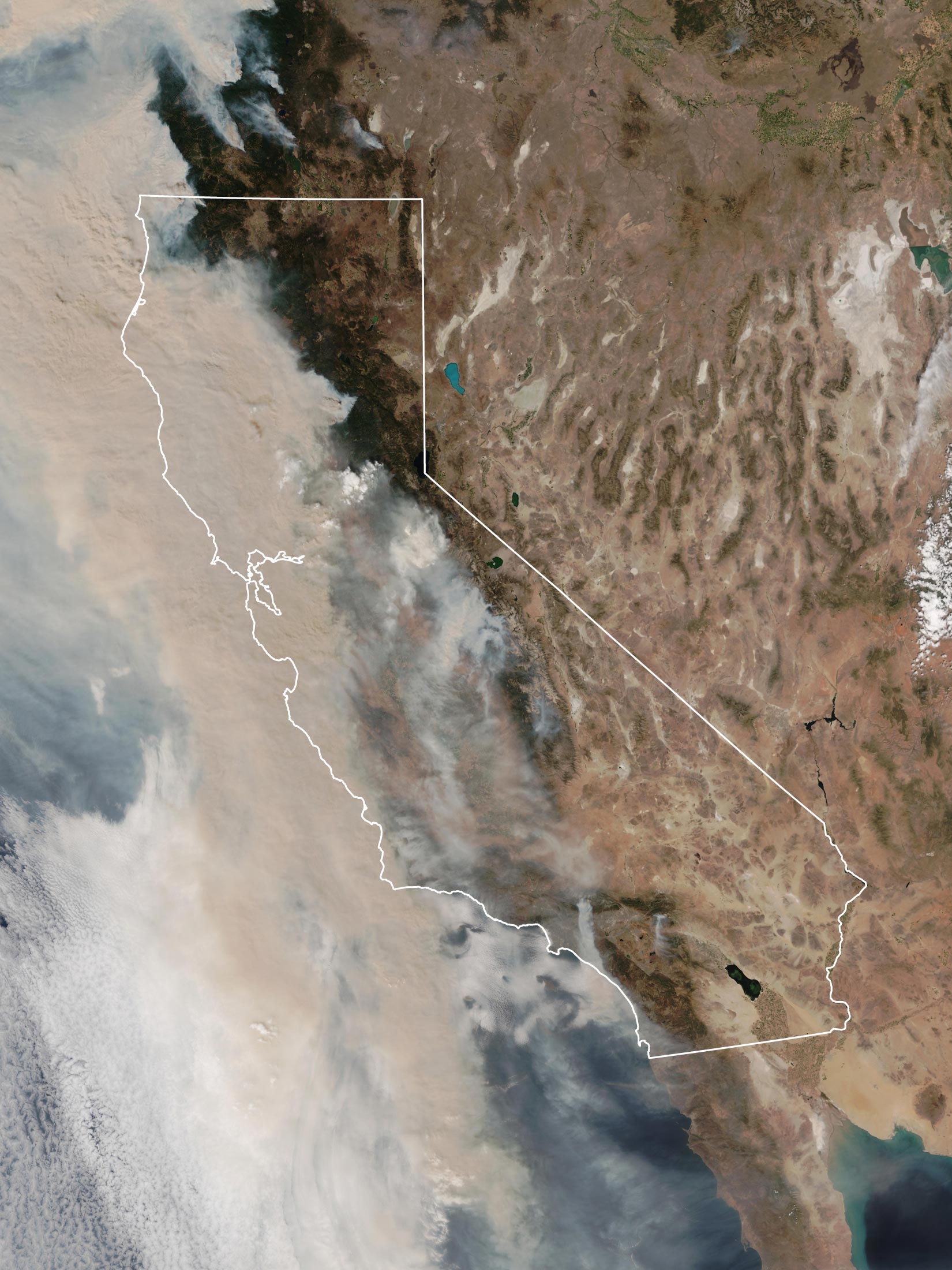

9月9日的加利福尼亚野火。

9月9日的加利福尼亚野火。

来源:NASA戴夫·萨普西斯(Dave Sapsis)在8月16日星期日晚上带着一种不祥的预感入睡。作为加利福尼亚州林业和消防部门风险制图负责人,他看到了该机构高精度天气预测系统的读数,显示出可能产生无雨闪电的广泛云带。在一个潮湿的春季之后,整个夏季加利福尼亚州在高温下度过,将所有春季的新芽变成了干柴。创纪录的高温使得火势更加猛烈。

萨普西斯研究加利福尼亚州的野火已经三十年。他知道接下来会发生什么。

到第二天早上,已经有900多起单独的火灾在燃烧;迄今为止,这些火灾以及随后发生的火灾已经烧毁了420万英亩的土地,这在易发火的加利福尼亚州创下了纪录。今年烧毁的土地面积与过去三年的总和相当。

加利福尼亚州野火面积*

数据:加利福尼亚州林业和消防部门

*由加州消防局或联邦消防机构应对的野火。不包括所有由地方政府应对的火灾。

这并不是让萨普西斯失眠的原因。他的主要责任是预测火灾将如何影响人们和财产,在这个维度上,至少在2020年,火灾并没有创下记录。截至11月初,火灾已经摧毁了10500栋建筑物,远少于2018年的23000栋。

不,那天晚上让Sapsis难以入眠的是地图。在过去的两年里,他一直在研究一个新模型,用于确定哪些加利福尼亚的住宅位于严重火灾危险区。气候变化的迅速进展使得完成工作变得困难——当条件发生变化时,模型也必须随之改变,否则它将在发布之前就已经过时。闪电袭击导致了更多的延迟。“干雷应该是相当罕见的事件,”他说。“但从这个火灾季节,我意识到我们真的需要了解这种风暴的可能性以及它们如何融入未来的火灾风险。”

火灾严重危险区类似于洪水严重危险区。政府划定边界,任何新的开发项目都必须遵守严格的建筑法规,并面临着保险费用的大幅风险增加。这种情况决定了人们尝试建造和居住的地方,远比甚至最严重但仍然有些抽象的长期全球变暖预测更为重要。

戴夫·萨普西斯摄影师:杰西卡·周 摄于彭博商业周刊上一次加州森林局创建划定严重火灾风险区域的地图是在2007年。自那时以来,加利福尼亚经历了其历史上20场最具破坏性的火灾中的15场,包括仅在今年就有五场。今年单独。此外,2007年之前的山火主要影响森林、开阔草地以及少数位于森林城市界面边缘的房屋。最近的火灾已经侵袭了一度被认为是安全的领土,摧毁了一个又一个郊区街区。“在煤油灯时代之后,没有人想象到会有这么大规模的城市火灾,”Sapsis说。

戴夫·萨普西斯摄影师:杰西卡·周 摄于彭博商业周刊上一次加州森林局创建划定严重火灾风险区域的地图是在2007年。自那时以来,加利福尼亚经历了其历史上20场最具破坏性的火灾中的15场,包括仅在今年就有五场。今年单独。此外,2007年之前的山火主要影响森林、开阔草地以及少数位于森林城市界面边缘的房屋。最近的火灾已经侵袭了一度被认为是安全的领土,摧毁了一个又一个郊区街区。“在煤油灯时代之后,没有人想象到会有这么大规模的城市火灾,”Sapsis说。

加利福尼亚州有220万栋房屋位于政府标记的严重火灾危险区。Sapsis不会透露还有多少房屋将加入这一区域,但他会说这个数字“可能非常可观”。他持谨慎态度是因为他知道,尽管危险正在上升,但身处这一区域是一种昂贵的负担,新的被指定为危险区的人可能会强烈反对。

气候变化正在使野火变得更加极端。从科学角度来看,这个论点已经得到证实。研究人员已经表明,人为引起的温度和湿度变化导致了21世纪前15年西部森林潜在火灾面积增加了75%。从1984年到2015年,由于森林火灾而失去的土地面积几乎翻了一番。人类的无能也许部分负有责任,因为过度热衷于扑灭火灾的做法留下了更多更多的燃料可以燃烧。但仅凭这一点无法解释这种差异。美国西部的火灾季节现在比上世纪70年代和80年代长了两个多月;温度更高,夏季更干燥,春天来得更早,秋天来得更晚。

然而,野火一直是美国西部的一个特点,企业和官僚们未能注意到不断增加的风险。

他们最终在2018年11月8日看到了这一点,当时太平洋煤气与电力公司拥有的故障输电线在干旱的加利福尼亚北部引发了一场火灾风暴。这场被称为Camp Fire的火灾持续了17天,烧毁了153,000英亩土地,夷平了近19,000栋建筑物,直到雨水最终扑灭了它。85人丧生。

金融后果前所未有。从1964年到1990年,美国保险业平均每年支付不到1亿美元用于野火损失。在接下来的20年里,这个数字跃升至平均每年6亿美元。从2011年到2018年,这个数字几乎达到每年40亿美元。

野火赔付

加利福尼亚野火造成的财产损失的平均年度保险赔付

数据:风险管理解决方案公司

仅Camp Fire一场造成了180亿美元的财产损失,其中90亿美元得到了保险赔付。一年前,2017年,Tubbs Fire和其他葡萄酒产区的复杂火灾摧毁了6000多栋建筑物,导致22人死亡,保险索赔超过120亿美元。根据Milliman公司的说法,这两个季节的灾难使加利福尼亚保险市场的近25年的承保利润荡然无存。 (消费者倡导者指出,该行业通过与PG&E的法院和解以及通过提高保费增加13亿美元的收入,部分收回了这笔钱。)

“Camp Fire是一个真正的转折点,”保险业务和家庭安全研究和数据组织保险业务与家庭安全研究所的总裁兼首席执行官Roy Wright说。他将其比作1992年摧毁了佛罗里达南部的5级飓风安德鲁飓风。他说:“那教会了我们必须更好地评估未来怪兽风暴的风险。”

野火模型的范围从全球范围内的地区—哪些地区在未来几十年最有可能干燥并变得容易发生火灾?—到超局部的范围—这场已经在燃烧的火灾可能会下一步移动到哪里?前者在2018年已经很多;后者则不是那么多。大多数消防部门使用的模型是在80年代甚至更早时开发的。负责气候风险评估公司Four Twenty Seven的研究负责人Nik Steinberg表示,直到最近火灾地图才成为一个低优先级的问题。“直到最近,我们才有了一个野火模型,因为没有人在问”,他说。

在消防员宣布Camp Fire被控制住一个月后,加利福尼亚能源委员会提出了一个新的实时风险模型套件的招标请求。获胜者是Pyregence,他们开发了一个工具,可以运行数百万次模拟,试图预测火灾最有可能的下一步行动,精度在900平方米(9,688平方英尺)范围内。

Pyregence是一个跨学科项目,包括各种专业人士,如大气物理学家、森林生态学家和野火分析师,比如Deer Creek Resources的创始人Zeke Lunder,该公司为社区提供火灾情报。在九月初,Lunder正在使用Pyregence的新工具监测萨克拉门托北部的Bear Fire,该工具仍处于测试阶段。根据模型,火灾不会蔓延很远的概率为90%,也许只有几百英亩。但它也表明,有10%的可能性它会失控,横扫加利福尼亚北部中心的森林。

“它实际上最终做到了,”兰德尔说。当他看到极端情况出现时,他在Facebook上发帖称,熊火可能会爆炸,任何位于加利福尼亚州奥罗维尔以东的人都应该“收拾行装,离开山区。”

“我们认为那是有帮助的,挽救了生命,”他说。但如果在短期内这些模型将改善疏散,它们真正的长期价值在于从一开始就让人们远离危险。这个加利福尼亚森林观察站计划是由公司、慈善机构和研究人员(包括Pyregence团队)合作的结果,由Salo Sciences Inc.领导,这是一家保护技术公司。该平台利用卫星图像、扫描树冠的飞机数据以及人工智能创建高度详细的地图,显示加利福尼亚哪些地方积累了数十年过度激进的灭火政策留下的火灾燃料。

Salo的工作通常对公共部门和非营利组织免费,而公用事业公司和保险公司可以获得其产品的许可。在观察站推出之前,加州森林局已经要求获得访问权限,以便测试其火灾燃料数据在模拟加利福尼亚有史以来最大的火灾奥古斯特综合症可能下一步会如何移动。

“真正的价值将在激励方面体现,”Salo的联合创始人兼首席执行官大卫·马文说。理论上,保险公司可以给愿意遵循最佳实践来保护他们的家园的任何客户提供折扣。实际上,根据加利福尼亚州保险委员会的数据,只有两家公司实际上这样做。(如果整个社区采取预防措施,有几家公司会提供折扣。)

这个行业还有另一个愿景。自1988年以来,加利福尼亚州限制了保险公司如何确定他们的费率,迫使他们主要依赖20年的火灾损失历史,而不是未来的风险,比如气候变化。如果他们在任何一年内提高费率超过7%,房主将获得追求可能昂贵的审查程序的权利。结果,该州的保险费用相对于房价排名第46位。 (该州保险监管机构表示,这是没有意义的,因为加利福尼亚的市场主要是城市,整体风险较低。)11月初,该州续签了一项为期一年的禁令,禁止保险公司取消或不续签住宅保单—这一举措将覆盖今年受到影响的210万房主,占加利福尼亚住宅保险市场的18%。

相反,保险公司希望被允许使用所有这些新型模型来帮助他们设定保费。消费者反对这个想法,担心他们的保单会突然变得更加昂贵,但保险公司坚称不会发生这种情况—或者至少不一定会发生。他们辩称,在飓风安德鲁后,根据佛罗里达的先例,一些费率会上涨,而另一些会下降。他们说,这实际上是一个准确性问题。

“灾难模型更科学、更精确,”Milliman的负责人南希·沃特金斯说。“它们不仅仅是在回顾过去。它们反映了当前的风险状态”——无论是物理风险还是财务风险。

政府的火灾地图和保险公司的私人风险评估有关,但并不完全相同。如果房主不喜欢从一家保险公司得到的报价,他们总是可以尝试另一家。但当州政府告诉他们要做某事时,那就是终点。公众的愤怒可能会很激烈。在上个夏天和今年春天,加利福尼亚州保险部门组织的社区会议上,数百人前来发泄对保险可获性的不满。人们拿起麦克风讲述公司会取消保单并拒绝回电的故事。戴夫·萨普西斯感受到了压力。“我们必须解决这个问题,”他说,“否则,老实说,一切都会继续恶化。”

今年夏天的一个早晨,他通过屏幕共享开始了一个虚拟团队讨论,展示了加利福尼亚州奇科市(人口10万)的街道地图。这座城市位于被大火吞噬的天堂镇西边。当规划者展望未来时,奇科等城市给他们带来噩梦。

萨普西斯在加利福尼亚戴维斯的Cal Fire L.A.莫兰再造中心苗圃。摄影师:彭博商业周刊的杰西卡·周2007年加利福尼亚制作当前地图时,只是将城市地区标记为无植被。但实际上,这些地区到处都是树木、灌木和可能干枯并成为火焰通道的后院景观。“你看这里,这不是森林树冠,但我们有50%的树木覆盖,”他说,将光标移动到一个鲜艳的锈色区域,表示干燥植被积累和高人口密度。

萨普西斯在加利福尼亚戴维斯的Cal Fire L.A.莫兰再造中心苗圃。摄影师:彭博商业周刊的杰西卡·周2007年加利福尼亚制作当前地图时,只是将城市地区标记为无植被。但实际上,这些地区到处都是树木、灌木和可能干枯并成为火焰通道的后院景观。“你看这里,这不是森林树冠,但我们有50%的树木覆盖,”他说,将光标移动到一个鲜艳的锈色区域,表示干燥植被积累和高人口密度。

新地图将比旧地图更加细致。现在,颗粒卫星数据使Cal Fire团队的工具能够将景观解析为30平方米的单元,并考虑到一切,包括植被生长(燃料来源)、地形(火势向上蔓延)和人口密度(人口和财产密集地风险更高)。重要的是,他们还将分析近20年的详细风数据,以帮助他们更好地预测“火种”行为,即从一场火灾升起然后落下,引发新火灾。当前的火灾地图甚至不尝试预测火种将去哪里——他们只是在火灾中心画一个半径为一公里的圆圈,并说圆圈内的一切都处于危险之中。但火灾并不是这样运作的。Sapsis说,当新数据被添加时,该机构将能够将圆圈缩小到一个切片,这个切片可能从起源点延伸2公里或更远。

加利福尼亚州处于消防工作的前沿,因此也处于保险公司的恐慌前沿,但其他州也紧随其后。Sapsis说,在今年发生了空前火灾后,华盛顿州的火灾面积超过了70万英亩,俄勒冈州的火灾面积超过了100万英亩后,他接到了来自几个其他西部州的电话。风险分析公司Verisk Analytics Inc.估计,超过450万美国房产处于高至极端的野火风险之中,但这个数字很可能会上升,而且很快,即使是过去基本上免受影响的地方也是如此。

慕尼黑再保险公司,全球最大的再保险公司,自70年代以来一直收集火灾数据。过去,与热带气旋相比,火灾造成的保险损失要小得多。但慕尼黑再保险公司的首席气候和地理科学家Ernst Rauch表示,“情况似乎正在改变”。

克雷格·克莱门茨,圣何塞州立大学火灾天气研究实验室主任,去年初向再保险行业的500人发表了关于峡谷火灾的演讲。这些火灾通常从底部开始,但如果风向条件合适,突然会向上爆发。他说,他的目的是为了获得更多关于这一现象物理学研究的资金。然而,事后有几位代表走上前告诉他,他们打算重新评估他们在峡谷的政策。

这种决定有先例:到了60年代,洪水索赔变得如此之多,以至于私人公司停止销售覆盖洪水的保单。1968年,联邦政府启动了自己的洪水保险计划,如今占美国洪水保单的95%。非营利组织First Street Foundation最近的一项研究发现,美国的洪水保险地图——一个类似受限的政府项目——低估了全国约600万套处于严重风险区的住宅数量。

在加利福尼亚,2018年至2019年间,家庭保险政策的不再续保率上升了31%,而“中到非常高火灾风险”的邮政编码区域则增长了61%,根据加利福尼亚保险部门最近的一份报告。这一变化导致更多居民转向FAIR计划,这是一个总部位于洛杉矶的保险公司协会,提供作为“最后手段”的火灾保险。根据州保险监管机构的数据,去年FAIR计划下发的保单数量增长了36%,在高风险地区更是翻了一番。

保险公司坚称,除非他们能够在加利福尼亚提高费率以应对未来风险,否则他们将停止签发保单,就像他们对洪水所做的那样。但是广泛的涨价也可能带来灾难性的后果。大多数房主预期他们的年度保险费会逐渐上涨,但基本成本保持稳定。“人们习惯于支付,比如说,每年1600美元的财产保险费用,”灾害风险分析公司Risk Management Solutions Inc.的模型产品管理副总裁Michael Young说。“但如果这个费用增加到每年4000或5000美元,那可能不是他们感兴趣或能够承担的事情。”

尽管加州森林局的地图将在很大程度上帮助该州了解火灾带来的不断增加的危险,Sapsis承认他们无法预料到的事情还有很多。在许多情况下,这是因为科学根本不够牢固,无法证明对房主增加负担的合理性。举一个例子,他们没有考虑到房屋可能成为火灾的燃料。这并不是因为房屋不会燃烧——它们当然会燃烧——而是因为关于住宅建筑中使用的不同材料的数据集并不容易获得,因此它们的不同燃烧速率无法量化。

这些地图也只考虑地表风速,但最近的研究表明,燃烧的木炭可能会被吸入大气层,在那里它们的速度可能比在地面上快10倍,移动距离也远远超过在地面上的情况。在2019-20干季期间澳大利亚发生的巨大火灾之后,科学家记录下了木炭被升入大气层并在降落前移动20英里并引发大火的情况。

这是克莱门茨研究的问题之一。 “我们一遍又一遍地在火灾现场,听收音机,听到‘哦,不好了,火势已经跨越防线了,不应该发生这种情况,’”他说。“但火灾经常这样做,我们只是低估了这一点,因为我们没有考虑大气条件。”

如果没有其他的话,30年的经验让Sapsis变得谦卑。没有任何一个模型,无论多么复杂,都无法考虑到所有可能的环境、情况和意外因素。

1991年,当他还是加州大学伯克利分校的林业研究生时,Sapsis站在山上看着70英里/小时的风将奥克兰变成了一个火球,撕裂树上的燃烧树枝,将它们投向屋顶的木瓦,木瓦瞬间燃烧。

这场灾难的教训一直伴随着他。“在某些条件下,火灾潜力超出了人类控制的能力,”他说。在某个时刻,“你可以动用一切资源来扑灭火灾,但没有任何东西能阻止它。”—与凯瑟琳·奇格林斯基一起**阅读下一篇: 拜登胜选后,澳大利亚成为气候变化的“异类”