峰值石油:BP、壳牌、埃尼引领大型石油公司寻找新业务 - 彭博社

Javier Blas

插图:Scott Gelber 为 Bloomberg Green 绘制

插图:Scott Gelber 为 Bloomberg Green 绘制

氢气在乔治亚州伍德拜恩的 Plug Power Inc. 液态绿色氢气工厂装载到卡车上。

氢气在乔治亚州伍德拜恩的 Plug Power Inc. 液态绿色氢气工厂装载到卡车上。

摄影师:Agnes Lopez/Bloomberg在过去的一个世纪里,大型石油公司的高管们很容易向投资者解释他们的业务是如何运作的。只需找到更多每个人都需要的商品,尽可能便宜地提取和加工它们,然后看着利润流入。

这一切现在都结束了。 变化是如此深刻,以至于BP Plc的首席执行官最近发现自己在宣传另一种商品的利润潜力。“人们可能不知道——BP 卖咖啡。我们去年卖出了 1.5 亿杯咖啡,”Bernard Looney 在八月的一次采访中说道,指的是附属于公司加油站的饮料亭。“这是一个非常强大的业务。这是一个增长业务。”

彭博社绿色美国在气候科技融资方面领先,而中国落后美国农业部寻求简化作物用于绿色航空燃料的规则厄尔尼诺飓风在向百慕大逼近时变得更强德意志银行高管表示 ESG 反弹正在失去影响力也许这是一种玩笑,或者是世界第五大国际石油公司领导者强调与消费者关系的一种方式。但显然,Looney 和其他石油老板正在努力推销他们的计划,以应对世界对更多绿色能源的需求。根据 BloombergNEF 的数据,去年,太阳能和风能首次占据了世界新电源的大部分。如果卡布奇诺的利润看起来不错,那就表明大型石油公司在迅速放弃其钻探、抽取和精炼的成功公式,同时投入可再生能源方面将面临多么大的困难。

“这是一个能源转型的时代,”石油历史学家、IHS Markit有限公司副董事长丹尼尔·耶金说。“超级大公司是在1990年代末的创伤中诞生的,”他指出,现在“这场全球疫情的创伤也将是一个决定性的时期。”

BP石油和天然气生产,按每日桶当量计算:

2019年: 260万**2030年目标:150万

传统能源公司首次勾勒出新的战略,在不久的将来——在某些情况下,甚至在2030年——将消除碳氢化合物。该行业希望大家相信它正在为了地球的利益而背弃化石燃料。然而,在否认其在全球变暖中角色的几十年后,现实是大石油公司被绿色运动者、地方政治家和养老金基金迫使改变。

绿色转型在欧洲更为明显,但同样的力量正在美国的行业中施加压力。在另一个不可否认的时代标志上,上个月 埃克森美孚公司 首次 从道琼斯工业平均指数中剔除,这是自1928年以来的第一次。在标准普尔500指数中,能源部门现在是最小的组成部分。(中东、印度和中国的主要国有石油巨头,至少目前为止,仍然在按以前的方式运作。)

没有石油的大石油的未来是什么?在这种方法的极端是BP和意大利石油集团 埃尼公司 勾勒出的路径。这些公司声称,在未来十年内,它们将变得像传统石油公司的精简版和今天更像公用事业的结合体(是的,还有一家为电动车司机提供咖啡的便利店连锁)。随着传统业务的衰退,理论上,投资于可再生电力、生物燃料和电动车充电点将会获得回报。

BP 可再生能源:

2019:2.5GW**2030 目标:50GW

如果过去行业中最大的名字被称为“国际石油公司”,那么新的术语则将这种方法描述为创建“综合能源公司”。高盛集团的首席石油行业分析师米歇尔·德拉·维尼亚预计,石油巨头将尝试与之前相同的全方位战略。“我们相信,未来十年将看到他们在天然气领域进行垂直整合,这已经显而易见,并且在电力领域也会如此,”他说。

行业高管坚持认为,他们的传统业务具有韧性,即使他们正在逐渐摆脱石油和天然气,但他们的行动却表明了相反的情况。BP 和 荷兰皇家壳牌公司已经 大幅削减了股息——对壳牌来说,这是近80年来的第一次。将利润返还给股东长期以来一直是石油在金融市场上强大的支柱。而像埃克森美孚这样保持股东支付不变的公司则承担了更多的债务来做到这一点。

整个化石燃料行业已经进行了数十亿美元的减记,部分原因与美国页岩生产的增长和新冠病毒大流行的影响有关。如果需求比预期更早达到峰值,正如行业中的一些人现在所担心的那样,像加拿大的油砂这样的最昂贵和污染严重的油田可能永远不会被开发。这些经济上不可行的石油资源的术语是“搁浅资产”。Rystad Energy AS 的顾问估计,全球可开采的石油资源中有10%——约1250亿桶——可能会变得过时。

把所有加起来,明天的非大油看起来更环保、更小、更灵活——同时也利润更低、负债更多、支付的股息更少。这意味着一个自约翰·洛克菲勒开创以来变化不大的商业模式的结束:将石油生产与炼油整合,并在一个统一的品牌下进行市场营销。

这个公式建立了一个使20世纪汽车文化成为可能的产业,重塑了城市,产生了政治王朝,并定义了现代生活。随着碳氢化合物在全球经济中占据中心角色,这一模式成为了现金机器,成为了只做长期投资的股东们的宠儿,他们喜爱其丰厚且可预测的股息。石油利益成为了强大的政治力量。这个模式足够耐用,能够经受住1970年代的石油危机、OPEC的崛起、中东战争以及80年代生态运动的出现。

当1998年原油价格暴跌,石油巨头们似乎处于边缘时,行业以真实的方式做出了回应:在一系列合并中加倍押注石油,创造了现代石油产业。从那时起主导行业的五家公司——埃克森美孚、雪佛龙、壳牌、道达尔和BP——大致上做着他们几十年前的前任们所做的事情。

这一次不同。90年代的生存危机教会了大石油如何做得更好、更便宜。在2020年代,这些公司正在努力寻找如何做一些完全不同的事情——可再生能源——同时迅速减少或抵消他们销售的石油和天然气的排放。

“所有公司都在同一个能源转型的水域中游泳,”耶金说,“但他们采用了不同的方式到达彼岸。”

BP的回答比雪佛龙更为激进。但即便是美国超级大公司的小步伐,在一个保守且缓慢发展的行业标准下也显得相当显著。雪佛龙在七月向股东的最后一次更新中强调了一个石油项目,一个购买加油站的交易,以及对太阳能的投资。这看起来像是一个时代的结束。

这也意味着“过去的盈利能力不再是未来的指南,”摩根士丹利的能源行业分析师马尔廷·拉特斯说。减记和减少的股息表明“石油巨头们已经进入了一个新阶段。”

许多人对这个新阶段的绿色驱动持怀疑态度。BP在90年代承诺要“超越石油”,但在2008年价格飙升至每桶100美元以上后又回到了常规业务。如果原油和天然气价格再次上涨,这些怀疑者表示,大型石油公司将回归基本面——甚至可能在股东的压力下。

这次的不同之处在于,大多数顶级石油高管坚决认为没有回头路。“我们的转型是不可逆转的,”意大利能源公司Eni的首席执行官克劳迪奥·德斯卡尔齐说,这种评论在同行中广泛回响。大多数高级管理人员根本不相信碳氢化合物的价格会在任何持续的时期内回到每桶100美元以上的日子。而应对气候变化的社会和投资者压力不太可能减弱。

然后是石油消费。 在BP的长期能源展望中,该公司在9月14日发布的报告中承认,精炼石油的需求几乎已经达到顶峰。“未来30年,石油需求将下降,”BP在报告中写道。“这种下降的规模和速度是由道路运输的效率提高和电气化驱动的。”

这就是为什么大多数行业——甚至是雪佛龙——正在花费数十亿美元用于可再生电力生产,特别是对太阳能和风能的投资。BP承诺到2030年产生50吉瓦的可再生电力,远高于目前的2.5吉瓦。实现这一目标将标志着巨大的转变;这超过了今天一些大型公用事业公司的可再生能源产出。但即使这个桶在缩小,这仍然是BP的碳氢化合物桶中的一滴水。2019年,BP的石油和天然气生产相当于每天260万桶。到2030年,该公司告诉投资者,日常石油和天然气产量将降至150万桶。可再生能源无法填补缺失的100万桶留下的空缺。

问题是大型石油公司是否能够兑现其承诺并从中获利。

资深石油分析师保罗·桑基对超级大公司的能力表示怀疑,认为他们在传统业务之外重建的能力。“如果他们在核心竞争力中无法获得回报,他们在新的竞争中有什么机会?”他说。今天,应该成为大型石油未来核心的新领域,至少目前的盈利能力低于化石燃料业务。可再生能源通常提供约8%到10%的资本回报率,这是盈利能力的典型衡量标准。传统石油项目的回报率约为15%。提高回报的一种方法是承担更多债务,这似乎是这些公司愿意尝试的。超级大公司还面临来自已经掌握可再生能源业务的现有公司的强大竞争,包括意大利公用事业公司Enel SpA或其西班牙竞争对手Iberdrola SA。

战略转变向投资者提出了一个问题:为什么要把钱投入那些试图证明新概念的传统企业,而不是支持一个已经在该行业赚钱的公用事业?举个例子:恩尔今天支付4.6%的股息收益率——几乎与壳牌的4.3%相同。

超级巨头在转向更绿色的能源来源时有一些优势。其中之一是他们的资产负债表规模,这使他们能够比许多可再生能源企业投资更多、更快。另一个是他们可以从其他人之前犯的错误中学习。理论上,石油巨头也非常适合管理大型项目。

而绿色项目可以帮助传统巨头,因为可再生能源出乎意料地是一个更稳定的行业。“与石油和天然气行业相比,波动性较低,因此更稳定,”曾在BP从事商业战略的顾问阿图尔·阿里亚(Atul Arya)说。

最终,来自太阳能和风能资源的这种较低盈利的稳定性将变得重要。因为即使是最致力于转向绿色的石油巨头,也不会很快完成他们与石油和天然气的漫长告别。超级巨头在未来10到20年内,至少会依赖化石燃料来产生足够的现金,以保持股东满意,并留出一些资金投资于清洁能源项目。也许,正如BP的卢尼(Looney)所说,更多的咖啡。

根据德意志银行财富管理部门的一位高管,推动全球撤退的反ESG情绪浪潮现在显示出失去动力的迹象。德意志银行股份公司。

“我们已经看到了ESG基金流动的低谷,”私人银行的ESG首席投资官Markus Mueller在一次采访中表示。“全球范围内的反弹减少了。”

Mueller表示,这一发展是由于法规的调整,投资者越来越能够针对更广泛的行业。具体而言,曾被气候投资者视为禁区的化石燃料资产,现在在所谓的过渡策略中找到了立足之地,因为欧洲这一全球最大的ESG市场的监管机构正在重新制定现有规则。

彭博社绿色美国在气候科技融资方面领先,而中国落后美国农业部寻求更简单的规则以便将作物用于绿色航空燃料厄尔尼诺飓风在向百慕大逼近时变得更强太阳能部件制造商在拜登推动国内供应时开设美国工厂这种转变使“投资者能够接触更广泛的公司和行业,”Mueller说。

没有哪个投资主题像ESG一样背负着如此多的政治包袱,共和党的一些关键人物将这一标签称为“觉醒”,甚至是反美的。这场政治风波使华尔街的许多人避免谈论ESG,黑石集团首席执行官Larry Fink去年表示,这个术语已经变得太“被武器化”以至于他感到不舒服使用。

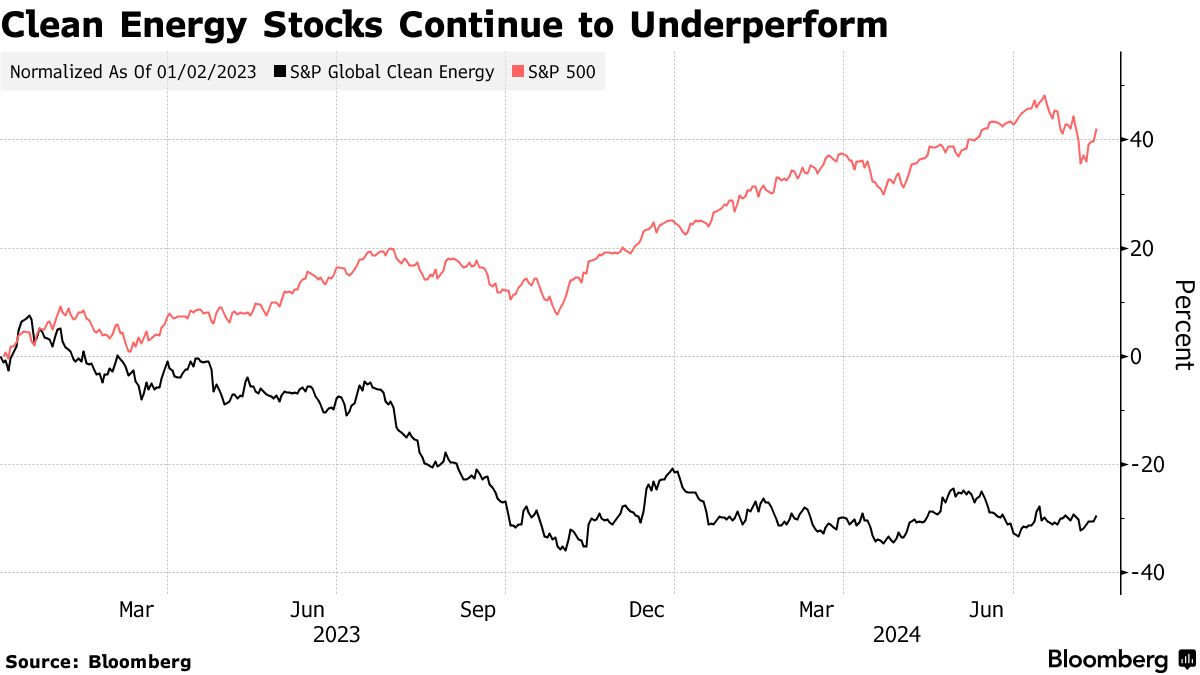

对环境、社会和治理投资的敌意在今年早些时候表现得淋漓尽致,美国基金经理遭遇了他们的有史以来最糟糕的季度,根据晨星公司的数据,ESG标签产品的赎回在第二季度继续,尽管速度较慢。与此同时,纯绿色股票的投资表现往往不佳,S&P全球清洁能源指数自2023年初以来下跌了约30%。

对ESG的许多反对意见集中在其禁止对化石燃料投资的看法上。然而,ESG增长最快的投资策略之一现在专注于过渡——换句话说,就是让碳足迹较大的企业减少排放。这意味着投资者可以持有石油、天然气甚至煤炭,只要他们能证明自己在帮助这些行业的公司实现脱碳。

对ESG的许多反对意见集中在其禁止对化石燃料投资的看法上。然而,ESG增长最快的投资策略之一现在专注于过渡——换句话说,就是让碳足迹较大的企业减少排放。这意味着投资者可以持有石油、天然气甚至煤炭,只要他们能证明自己在帮助这些行业的公司实现脱碳。

然而,跟踪ESG情绪的数据仍然喜忧参半。最近一项调查显示,全球投资者对ESG的兴趣停滞不前,因为战争到衰退的恐惧主导了配置策略。“在短期内优先考虑长期可持续性是困难的,”参与调查的汇丰分析师表示。“时间有限,其他问题更为紧迫。”

全球ESG基金流动

在前3个月出现资金流出后,ESG基金在第二季度新增资金

来源:晨星直投

注:数据不包括货币市场基金。对于日本和韩国,包括基金中的基金和母基金

阅读更多:9350亿美元的可持续债务发行仍有望超过2023年:BI ESG周报

德意志银行的穆勒表示,在当前气候下,过滤投资组合中的ESG风险的财务意义有很多例子可以证明。他提到极端天气对关键作物造成的影响,以及这对某些行业产生的连锁反应。

“例如,消费品公司正面临创纪录的商品成本,”他说。

根据穆勒的说法,无论ESG标签是否存活,它所代表的战略已经在市场中扎根,包括在美国。共和党州成为拜登政府《通货膨胀削减法案》的最大受益者,该法案是两年前通过的美国气候法案。

“大约五分之四的美国《通货膨胀削减法案》和《基础设施投资与就业法案》的拨款投资流向共和党国会选区,”穆勒说。因此,即使唐纳德·特朗普再次当选总统,“完全废除这些法案将是困难的,”他说。

阅读更多:密苏里州的ESG投资限制在联邦法院被推翻

总体而言,全球对 清洁能源转型 的投资去年增长了17%,达到了创纪录的1.8万亿美元, 根据BloombergNEF的数据显示。

而欧盟的可持续金融信息披露法规——全球最大的ESG投资规则——正在进行的改革现在看起来将包括一个特定的转型类别,响应该地区银行和市场 监管机构的要求。英国已经将转型金融纳入其ESG法规。在占全球温室气体排放超过一半的亚洲,新加坡正在 引领潮流 将转型纳入分类法。而香港则 准备 更新其可持续金融框架,以融入这一概念。

彭博新能源财经的观点:

在早期阶段,低碳转型往往将市场份额集中在少数早期参与者手中,而不是在传统企业之间均匀分配利益。这是因为在制造业和基础设施开发中,规模经济是成本的主要决定因素,进而影响公司的竞争力。随着低碳转型的推进,现有企业面临艰难选择:通过坚持现有商业模式来保持短期稳定,还是踏上资本密集型的长期转型之路,以追赶早期参与者。

点击这里查看BNEF的Tifenn Brandily的完整报告。

美国低碳转型创造赢家……和输家

估计在美国电力和道路运输转型中捕获或取代的收入

来源:彭博新能源财经

注:ICE是内燃机汽车。这些预测利用了2022年经济转型情景、BNEF的基线情景和2023年长期电动车展望。

穆勒表示,转型框架的引入“导致了更具差异化的投资策略,而不是广泛的ESG标签。”

德意志银行的可持续融资和ESG投资总计 2790亿欧元(3080亿美元),该银行表示到2025年底几乎可以将这一数字翻倍。

“企业正在看到气候风险的现实影响,”穆勒说。“行业正在认真对待ESG在经济上的意义。”

在乔·拜登总统的里程碑气候法案承诺通过慷慨的税收抵免来启动绿色氢气生产两年后,企业仍然不知道谁将符合资格。

因此,数十亿美元的投资处于观望状态。