每周修复:关于收益率曲线,失控与受控 - 彭博社

Emily Barrett

格伦代尔,加州 - 5月27日:进入迪克体育用品商店的顾客获得口罩和洗手液,因为洛杉矶县的零售业务重新开放。

格伦代尔,加州 - 5月27日:进入迪克体育用品商店的顾客获得口罩和洗手液,因为洛杉矶县的零售业务重新开放。

摄影师:大卫·麦克纽/Getty Images 北美欢迎来到《每周修复》,这是一份从未低估收益率曲线预测能力的通讯。除了去年三月的那一次。–艾米莉·巴雷特,外汇/利率记者。

美国收益率曲线正在迅速上升。它的跃升如此之快,以至于引发了关于美联储是否会对其进行限制的讨论。

(稍后会详细讨论限制的问题。长期国债在美国经济逐渐重新开放的过程中遭受了国债市场抛售的重创。基准10年期收益率在周四达到了一个重要里程碑,突破了0.78%,这是自三月底以来保持的范围的上限。那点燃了期权市场,刺激了针对高达0.95%的看跌期权的需求。

上一次国债曲线的斜率引起关注时,它是倒挂的。去年三月,长期国债的利率跌破短期国债的利率,全球市场的警报声响起——这是一个可靠的信号,表明经济衰退将在未来一到两年内到来。当时,怀疑者有充分的理由怀疑曲线作为信号的有效性(在低利率环境中,且美国劳动力市场紧张程度达到一代人以来的最高),但随着新冠疫情的出现,所有的赌注都被打乱,预言得以实现。

本周,五年到三十年的收益率曲线达到了自 2017年2月以来的 最陡峭点,利差超过122个基点。这一上升与当时的情况几乎没有相似之处,当时对减税和放松管制的兴奋引发了历史性经济扩张的愿景。

现在的主题是,全球最大的债券市场正受到美联储干预和政府借贷的巨大综合力量的重塑。期货定价表明,目标政策利率将在至少未来五年内保持在零边界,这使得短期收益率保持低位。同时,为了将经济从深度衰退中拉出来,更多的政府借贷前景正在推高长期收益率。

现在的主题是,全球最大的债券市场正受到美联储干预和政府借贷的巨大综合力量的重塑。期货定价表明,目标政策利率将在至少未来五年内保持在零边界,这使得短期收益率保持低位。同时,为了将经济从深度衰退中拉出来,更多的政府借贷前景正在推高长期收益率。

一些人甚至在谈论通货膨胀的出现(终于,终于,终于)。但这与10年期 breakeven 利率约为1.2% 的情况难以调和,这意味着美联储首选的通胀指标在未来十年内将仅略高于2%目标的一半。

考虑到投资者在近期内以强劲的力度购买任何回调,这一长期抛售的韧性令人质疑。但以富国银行为例,他们认为这种趋势正在加剧。该银行的策略师表示,10年期收益率可能在年底前攀升至1.5%。

考虑到投资者在近期内以强劲的力度购买任何回调,这一长期抛售的韧性令人质疑。但以富国银行为例,他们认为这种趋势正在加剧。该银行的策略师表示,10年期收益率可能在年底前攀升至1.5%。

但曲线的表现已经 激发了预期,认为美联储正在准备施加某种收益率曲线控制。在上周的 彭博社调查中,略微超过一半的经济学家表示,他们认为联邦公开市场委员会将在年底前宣布收益率的具体目标。尽管如此,他们都不预期在下周的会议上会有关于资产购买计划的进一步指导。

美联储并不缺乏此类举措的模板。自2016年以来,日本银行一直在维持基准10年期收益率,而澳大利亚储备银行在3月份设定了三年期利率的水平。当然,美国在这一政策上并不陌生,曾在第二次世界大战的融资努力中积极管理其借贷成本。

贝莱德的鲍勃·米勒,负责美洲基本固定收益,认为考虑到经济和重启的不确定路径,明确的收益率曲线控制(YCC)尚未在美联储的视野之内。如果一切顺利,米勒表示,鲍威尔可以简单地维持当前的指导方针,并在资产购买方面保持灵活,只要利率结构看起来“像今天这样”。明确的YCC是他的风险案例。

相比之下,瑞银经济学家塞思·卡彭特及其团队预计周三将有三项重大公告:1)承诺将联邦基金利率维持在零水平至少三年;2)前端收益率曲线控制;3)转向每月、无限期的量化宽松。他们通过关注主席杰罗姆·鲍威尔潜在的长期愿景来反驳对激进时机的反对意见:

“一个关键问题是‘为什么不等呢?’实际上,FOMC可以等到以后的会议。至少考虑这两点。鲍威尔主席明确表示,他担心经济的下行风险不仅在几周和几个月内,而是在几个季度和几年内。从现在到九月的信息将确认中期轨迹。其次,考虑中的战略审查选项没有任何一个会因现在采取行动而被切断。事实上,这避免了如果他们不采取行动可能收紧金融条件的沟通错误。”

市场或许正在回应鲍威尔的保证,即经济反弹在下半年很可能会发生,而不是关注他关于长期挑战的警告。

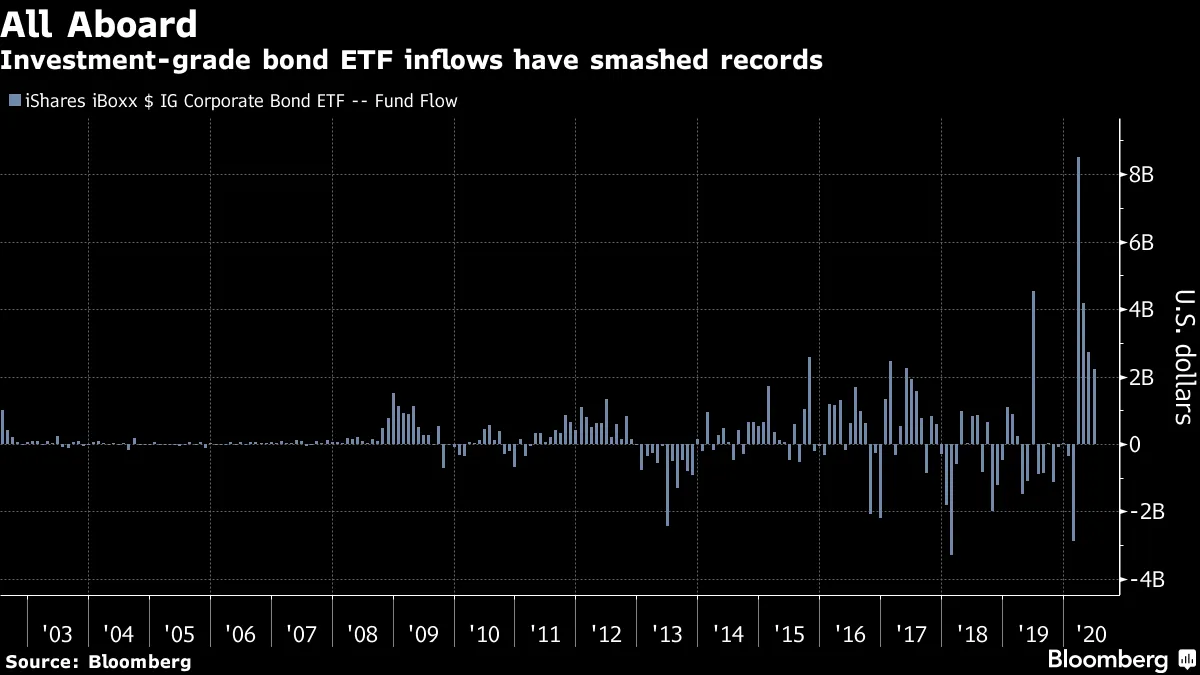

最近常常被提及,但在这里值得重申。市场与美国主街之间的对比令人痛心。随着失业人数进一步攀升至数千万,抗议者在每个州因乔治·弗洛伊德的死亡而聚集在一起,痛苦与愤怒,资产价格却在飙升。纳斯达克接近其历史最高点,其他指数也不远,优质债券收益率逼近历史低点,而 对流行企业债券ETF的抢购使其资产达到了历史新高。

(有关华尔街对抗议活动的反应,请参见 这篇文章:“这是2020年,够了。我们不能再沉默。”)

企业债券活动促使马修·巴托利尼(Matthew Bartolini),负责State Street Global Advisors的ETF,写道:“市场所施展的最大把戏就是试图说服投资者这场衰退并不存在。”

但这显然在推动美国企业形成一种 达尔文主义体制,在这里,市场准入是生存的关键。能够大量借债的公司已经在今年发债达到1万亿美元,而破产申请则攀升至过去十年未见的水平。

但这显然在推动美国企业形成一种 达尔文主义体制,在这里,市场准入是生存的关键。能够大量借债的公司已经在今年发债达到1万亿美元,而破产申请则攀升至过去十年未见的水平。

即使是现在能够借款的人也可能难以偿还债务。前纽约联储主席比尔·达德利本周比许多仍在中央银行的同行更公开地提出了金融稳定的忧虑。在接受彭博电视采访时,他谈到高收益债务时表示:“为了让美联储介入并支持这些资产价格,基本上是在制造一种道德风险,因为这在鼓励人们承担更多债务。”

欧洲中央银行决定继续放松流动性。7500亿欧元(8500亿美元)疫情债务购买计划中不到三分之一的资金已被发放,中央银行又增加了6000亿欧元。

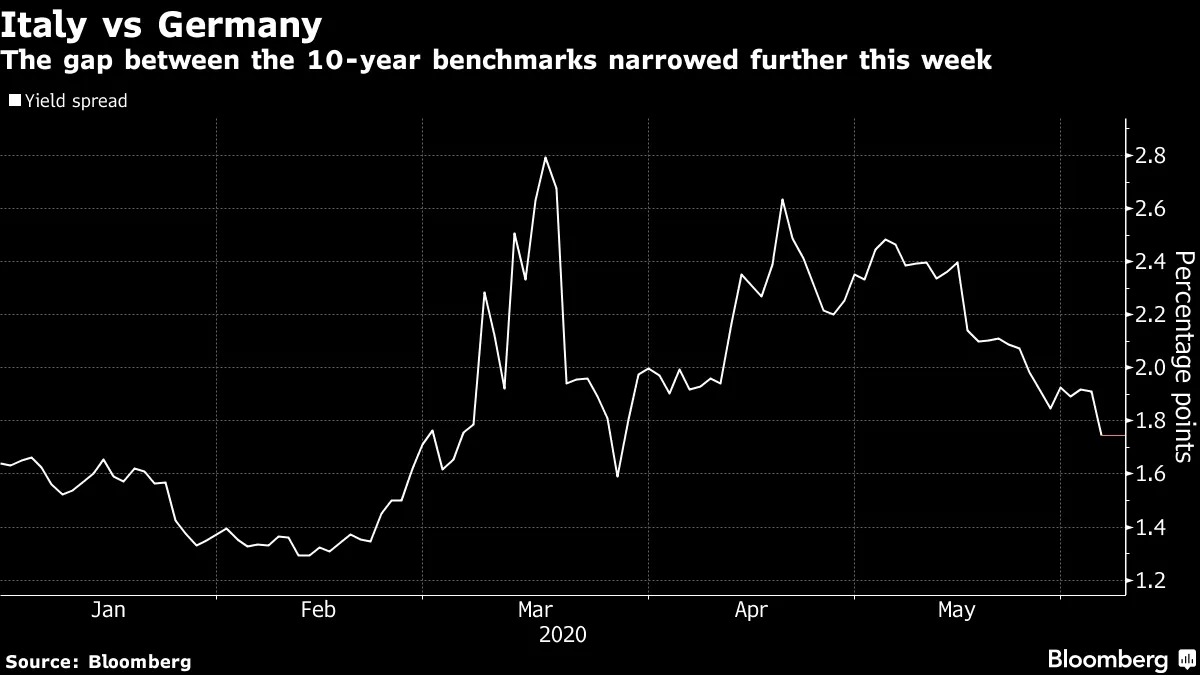

欧洲央行行长克里斯蒂娜·拉加德似乎没有 多少选择。会议前的市场预期已定在5000亿的增幅。因此,仅仅在她观察到中央银行“不是来缩小利差”后,意大利收益率飙升不到三个月,10年期债券已逆转了其后对德国的扩张。

对支持的高度期待也帮助意大利本周成功出售债券,获得了 热烈的反响。事实上,供应是现在的关键词,因为欧洲央行证明自己完全能够应对政府支出,并且在本月底还有一轮定向长期再融资操作。

对支持的高度期待也帮助意大利本周成功出售债券,获得了 热烈的反响。事实上,供应是现在的关键词,因为欧洲央行证明自己完全能够应对政府支出,并且在本月底还有一轮定向长期再融资操作。

杰弗里·萨克斯并不乐观。

约翰·奥瑟斯解释了术语 `填满你的靴子`。

延迟的债券交易报告遭遇强烈反对。

不意味着不 -- 澳大利亚的债券市场正在迎来投资浪潮,因为中央银行反对负利率。

对于抵押贷款行业来说,情况就不一样了,尽管美联储提供了帮助,它的开局却是自2013年以来最糟糕的。

对于抵押贷款行业来说,情况就不一样了,尽管美联储提供了帮助,它的开局却是自2013年以来最糟糕的。

了解更多 关于鸟类。

(在这个新的定期栏目中,《每周修复》将聚焦于固定收益领域及其周边的人事变动。如果您有提示或建议,请写信至 [email protected])

对冲基金正在进行一场 捕猎狂潮,目标是受伤的竞争对手和困境债务专家。

金融招聘 变得更加困难 在社交距离时代。

亿万富翁伊齐·英格兰德的千禧管理公司已聘请普里亚·科迪斯瓦兰…

… 自三月初以来增加了100人,包括量化专家马修·罗斯曼和加里·克罗普夫卡,他在四月被 指派领导WorldQuant。

高盛任命妮可·普伦·罗斯为该银行在纽约的私人财富管理部门区域负责人。

前汇丰控股亚太区机构客户覆盖负责人拉米·哈耶克被香港金融管理局聘为高级顾问。

注意:对上周期刊的更正,其中拉扎德资产管理公司投资组合经理丹尼斯·西蒙的名字拼写错误。