每周修复:债券血洗后的尘埃落定 - 彭博社

Luke Kawa

欢迎来到《每周修复》,这是一份知道债券市场对股市未来毫无头绪的通讯。– 卢克·卡瓦,跨资产记者

我们生活在一个2-2-2的世界——2%的增长,约2%的通胀,以及2%的10年期国债收益率,这是迈克尔·普尔维斯在塔尔巴肯资本所描述的。就这三项指标而言,收益率看起来最容易出现向上超调,考虑到本周10年期收益率上升了20个基点。

国债市场正处于从“衰退”到“再通胀”的边缘,急迫得让你觉得中间的任何结果都是不可能的——尽管“艰难度日”的背景一直是危机后经济环境的标志。

如果其他主权债券市场没有同样受到冲击,国债的抛售不太可能如此严重。这是一场真正的全球债券血战,日本收益率飙升,法国和比利时的10年期收益率重新回到正值,即将超越9月份的周损失:

自上周美联储降息以来,收益率的主要上升是由通胀预期上升推动的。尽管未来几年的隐含美联储宽松预期已经大幅下跌——以至于2021年12月的欧元美元期货收益率几乎逆转了自7月初美联储宽松以来的所有回落。

自上周美联储降息以来,收益率的主要上升是由通胀预期上升推动的。尽管未来几年的隐含美联储宽松预期已经大幅下跌——以至于2021年12月的欧元美元期货收益率几乎逆转了自7月初美联储宽松以来的所有回落。

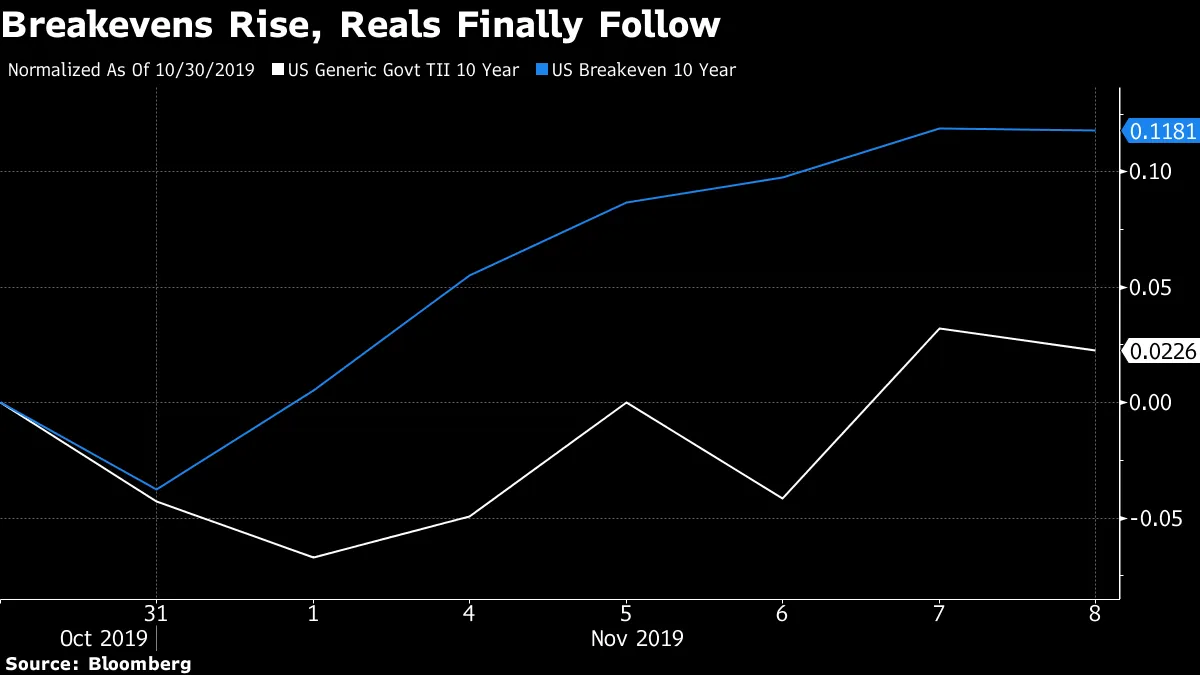

在这种情况下,周四实际收益率终于加入了派对,跳升超过7个基点,这并不奇怪。

在这种情况下,周四实际收益率终于加入了派对,跳升超过7个基点,这并不奇怪。

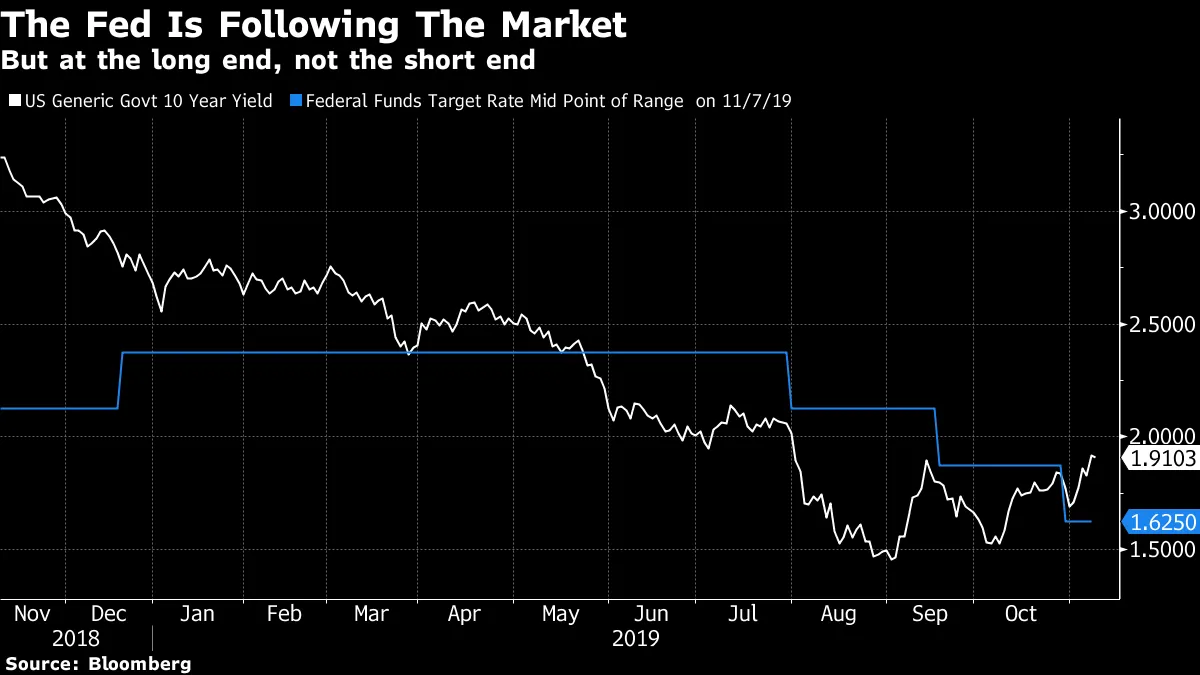

根据2021年12月的欧元美元期货收益率,我们在美联储定价中看到的情况是,自7月降息以来,短期利率几乎全部回升。

根据2021年12月的欧元美元期货收益率,我们在美联储定价中看到的情况是,自7月降息以来,短期利率几乎全部回升。

“从基本面来看,重新定价与鸽派美联储政策冲动完全一致,”BMO资本市场的Jon Hill写道。“通胀预期和股票正在上升,美元在多年强势后贬值,收益率曲线陡峭化,表明对政策失误引发经济衰退的担忧正在减弱。”

并不是说主权债券收益率因市场押注中央银行将 按下暂停键 而下跌。相反,这是由于经济背景的改善,这反过来使中央银行感到没有立即提供更多宽松的必要。需要证据吗?10年期国债收益率在美联储最近两次降息之前触底,这应该足够了。更不用说,在债券收益率上升期间,全球风险反弹仍在继续。

债券投资者处于一种“这边是,这边也是”的境地。如此规模的抛售——尤其是在周四看到的高交易量——往往可以标志着某个证券的短期底部。相反,中期回顾显示国债收益率持续出现更高的低点和更高的高点,这一动态预示着世界上最安全的金融资产的持有者将面临更多的痛苦。

债券投资者处于一种“这边是,这边也是”的境地。如此规模的抛售——尤其是在周四看到的高交易量——往往可以标志着某个证券的短期底部。相反,中期回顾显示国债收益率持续出现更高的低点和更高的高点,这一动态预示着世界上最安全的金融资产的持有者将面临更多的痛苦。

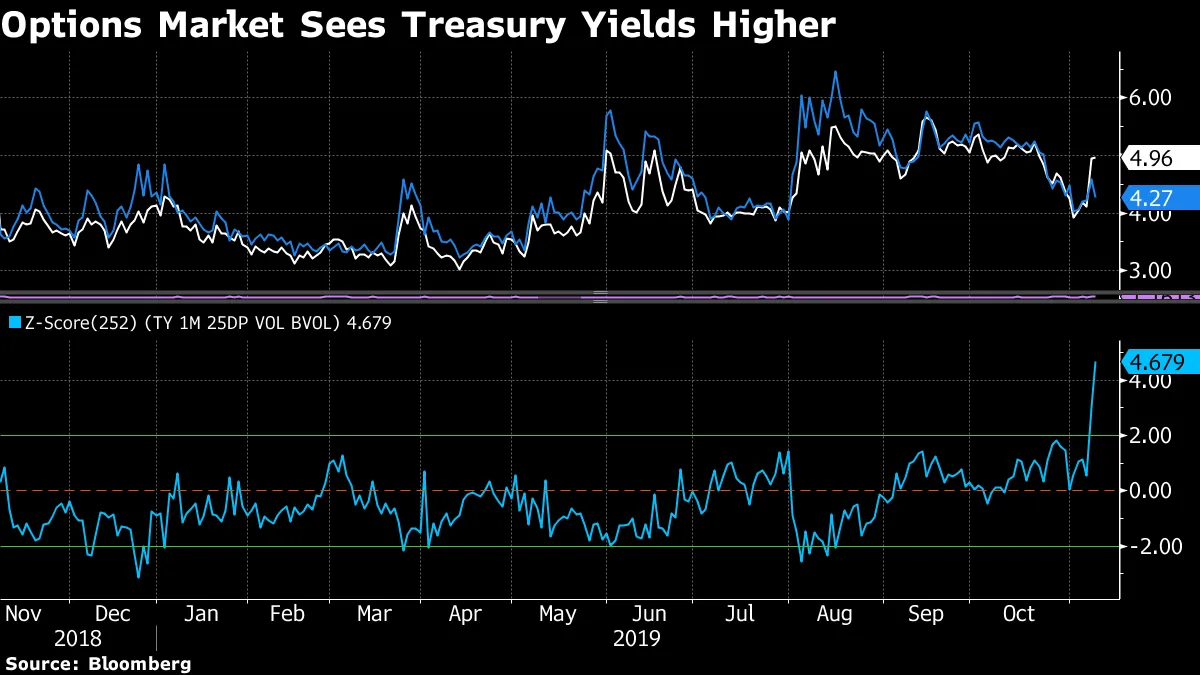

期权市场已经对国债的走向投下了票:10年期国债的看跌/看涨偏差已经失控,周四结束时超过其长期平均水平三个标准差以上(并且在隔夜交易中进一步上升,尽管由于交易量稀薄,这一波动需要打上星号)。

对于投资者来说,债券市场的惨烈后果显而易见的后续问题是“这对其他一切意味着什么?”尤其是对股票。

对于投资者来说,债券市场的惨烈后果显而易见的后续问题是“这对其他一切意味着什么?”尤其是对股票。

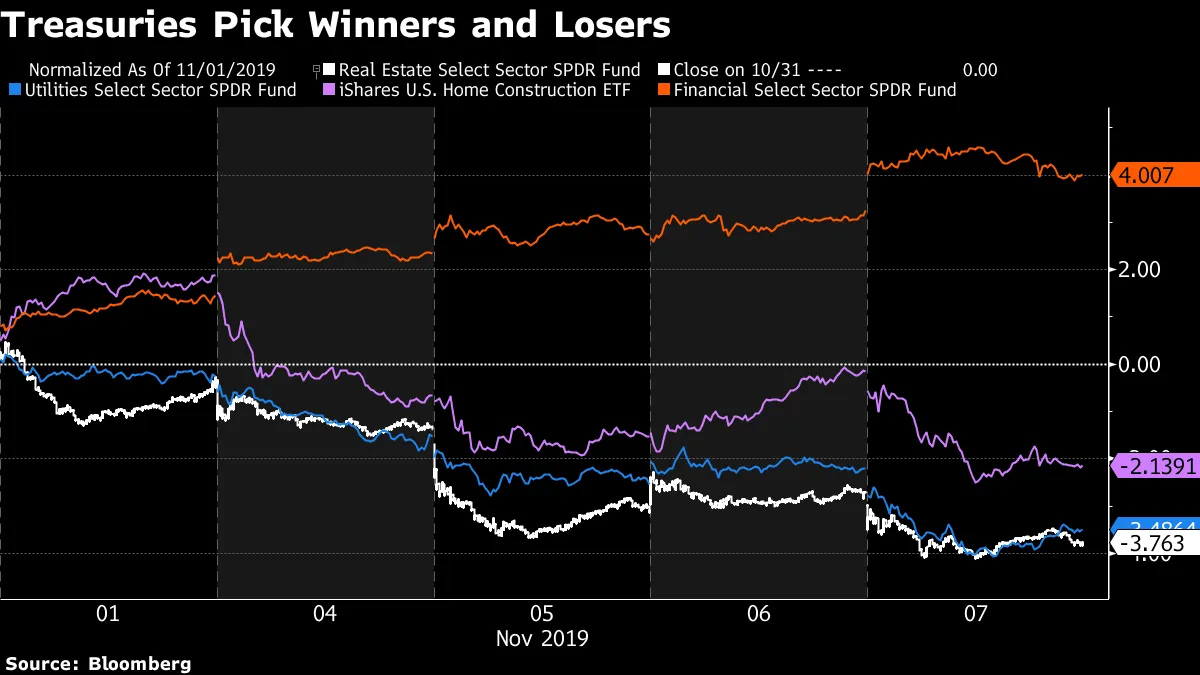

超越整体股票指数水平,很明显国债市场在明确赢家和输家方面的程度,如下图所示。

更大的问题是国债收益率如此迅速上升对美国股票在广泛指数水平上意味着什么。现在,股票和债券之间的相对动量达到了自2018年1月以来的最高点。

更大的问题是国债收益率如此迅速上升对美国股票在广泛指数水平上意味着什么。现在,股票和债券之间的相对动量达到了自2018年1月以来的最高点。

近期偏见(2018年第四季度和2018年初,即“波动崩溃”之前)会让你相信,短时间内收益率的如此大幅上升对美国股票并不乐观。更全面的观点则会让你相信,得出任何明确结论都是愚蠢的差事。

近期偏见(2018年第四季度和2018年初,即“波动崩溃”之前)会让你相信,短时间内收益率的如此大幅上升对美国股票并不乐观。更全面的观点则会让你相信,得出任何明确结论都是愚蠢的差事。

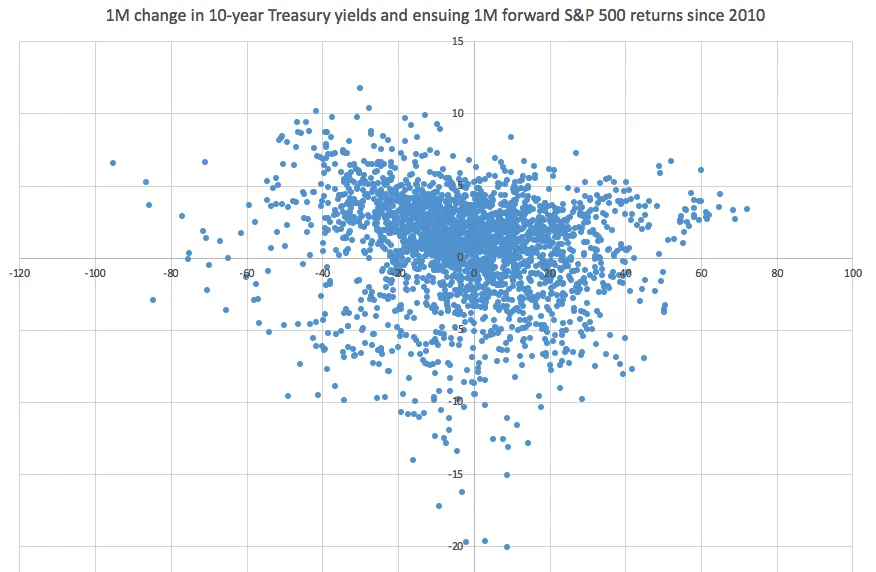

这是自2010年以来10年期收益率的21天变化及随后21天美国股票的回报情况。

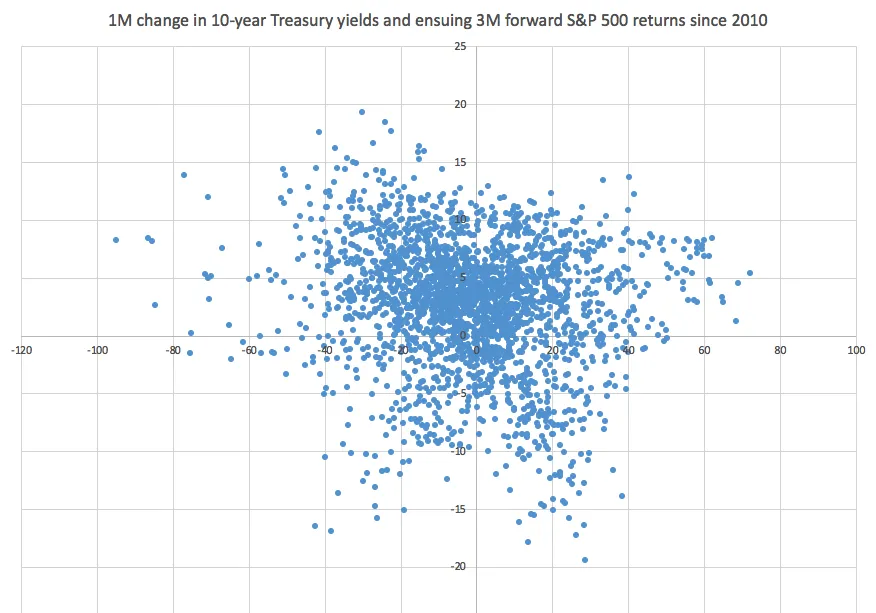

彭博社/卢克·卡瓦彭博社/卢克·卡瓦这是10年期收益率的21天变化及随后63天标准普尔500指数的回报情况。

彭博社/卢克·卡瓦彭博社/卢克·卡瓦这是10年期收益率的21天变化及随后63天标准普尔500指数的回报情况。

彭博社/卢克·卡瓦彭博社/卢克·卡瓦如果你能在这些数据中看到任何模式,恭喜你——但从我们的角度来看,这看起来几乎像一个模糊的块状物。此外,这两张图表清楚地表明,10年期收益率的大幅波动与左右两侧的广泛前期回报相关。

彭博社/卢克·卡瓦彭博社/卢克·卡瓦如果你能在这些数据中看到任何模式,恭喜你——但从我们的角度来看,这看起来几乎像一个模糊的块状物。此外,这两张图表清楚地表明,10年期收益率的大幅波动与左右两侧的广泛前期回报相关。

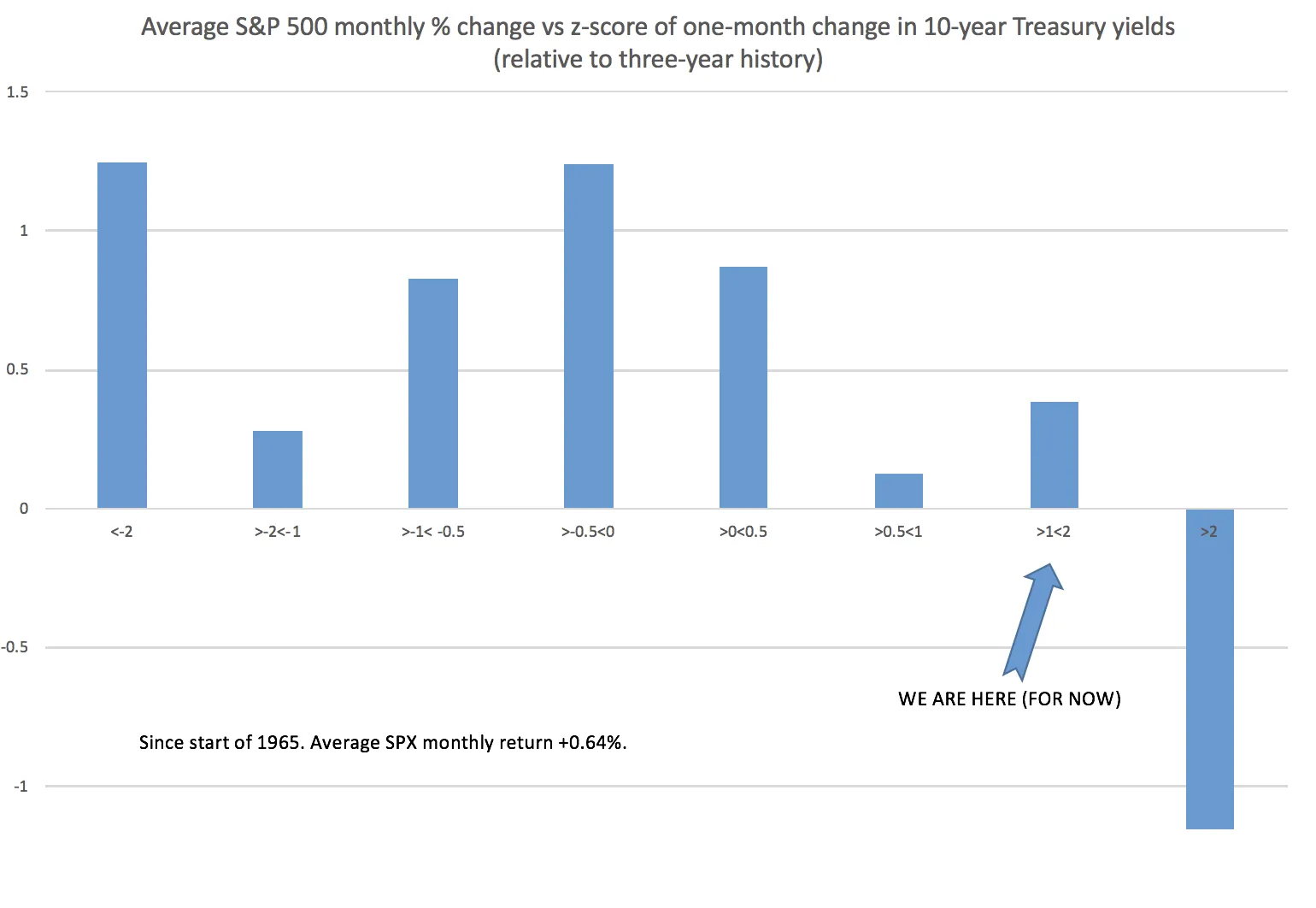

更广泛的历史视角也讲述了同样的故事。回溯到1965年,计算10年期收益率相对于其三年历史的月度波动的z-score,以及同期的股票回报,显示出快速上升的收益率是股市最糟糕的自然状态。

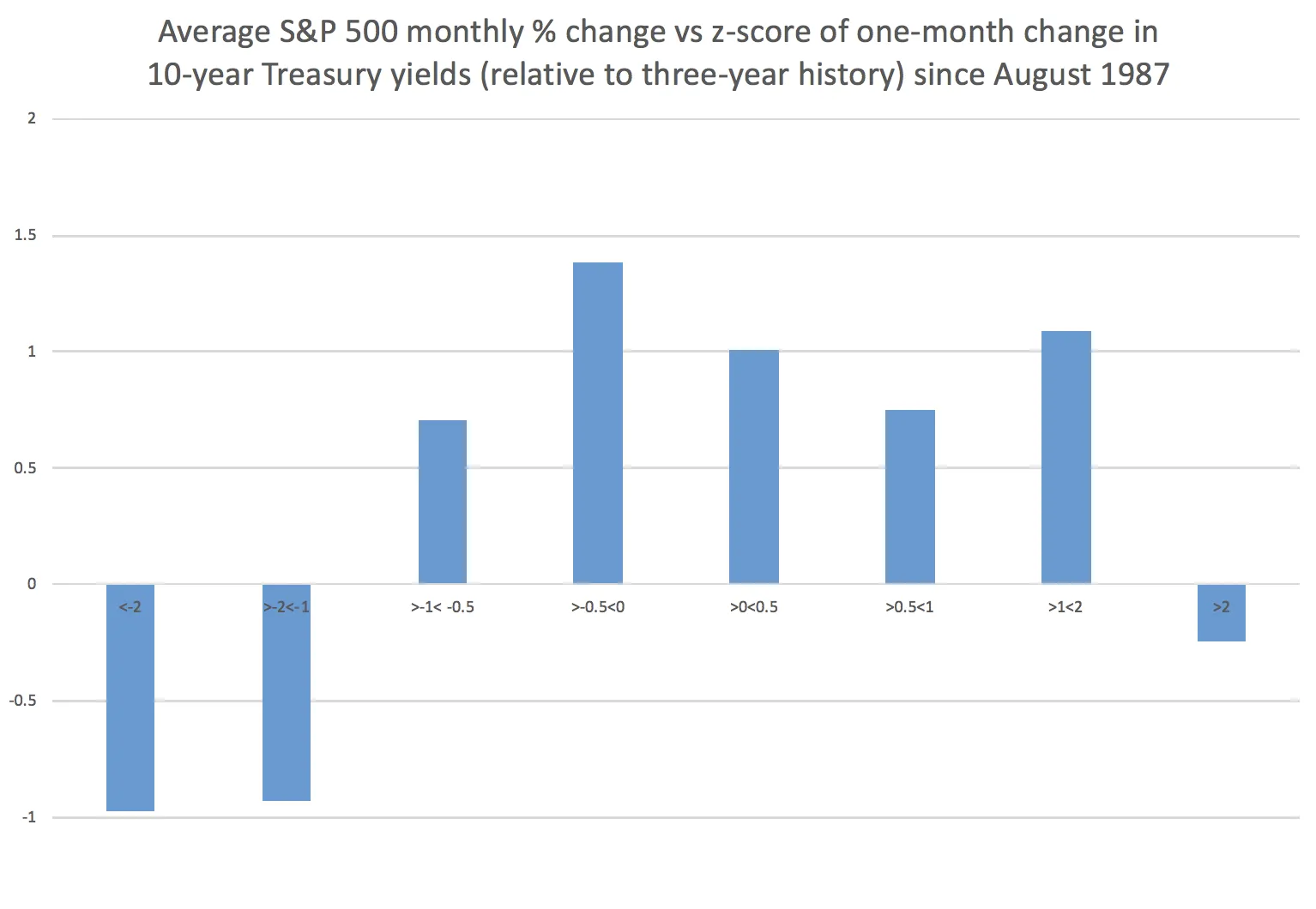

彭博社/卢克·卡瓦彭博社/卢克·卡瓦但这可能是把网撒得太宽,结果受到1970年代和80年代初期巨大通货膨胀的过度影响。仅看格林斯潘时代(从1987年8月开始)到现在,故事就有所不同。是的,收益率的最猛烈上升与负的月度回报相关。但快速下降的收益率显然更糟。而当前的国债状况与一些最强劲的股票回报相关。

彭博社/卢克·卡瓦彭博社/卢克·卡瓦但这可能是把网撒得太宽,结果受到1970年代和80年代初期巨大通货膨胀的过度影响。仅看格林斯潘时代(从1987年8月开始)到现在,故事就有所不同。是的,收益率的最猛烈上升与负的月度回报相关。但快速下降的收益率显然更糟。而当前的国债状况与一些最强劲的股票回报相关。

彭博社/卢克·卡瓦彭博社/卢克·卡瓦人们有理由担心,最近几个月盛行的“好消息就是好消息”的动态是否会因为,嗯,过多的好事而受到威胁。随着周四国债抛售的高潮,美国股市并没有在日内基础上同步创出新高,而是停滞不前。

彭博社/卢克·卡瓦彭博社/卢克·卡瓦人们有理由担心,最近几个月盛行的“好消息就是好消息”的动态是否会因为,嗯,过多的好事而受到威胁。随着周四国债抛售的高潮,美国股市并没有在日内基础上同步创出新高,而是停滞不前。

尽管利率水平远低于去年,但利率驱动的风险资产失调机制可能看起来像这样:引发利率波动的国债下滑可能会渗透到其他资产类别,特别是如果受到趋势跟随投资者在其投资组合中去杠杆的推动。

``在美联储的背景下,卖出利率的跨式期权是一个策略,这也导致了股市隐含波动率的下降,’’ EIA全天气阿尔法合伙公司的首席宏观策略师纳法尔·萨纳乌拉说。``现在我们已经消除了债券的反弹,如果我们突破利率区间,可能会看到更高的跨资产波动性和剧烈的市场波动。''

这是一个值得考虑的重要风险因素。或者,考虑到全球股票与这些上升的收益率同步上涨,也许这种动态还有更多的空间发展,同时仍然是一个广泛的风险偏好故事的一部分。

任何结果——或者介于两者之间的任何情况——都是可能的。只需找一个比历史更好的看门狗来导航这些市场条件。你会遇到什么,谁也说不准。

现在,如果你想借钱,你可能会考虑以欧元进行。

中国15年来首个欧元债券受到了巨大的需求。塞尔维亚也进入了欧洲债务市场。

但更重要的是,美国企业正在寻求通过跨越大西洋来降低借款成本的程度。哈雷·戴维森公司正在这样做。而且世界上最有价值的公司也在这样做,苹果公司的绿色债券发行。

这就是为什么欧洲债券销售已经创下新的年度记录:这是美国通过企业“反向洋基”对欧洲大陆的接管的一部分。

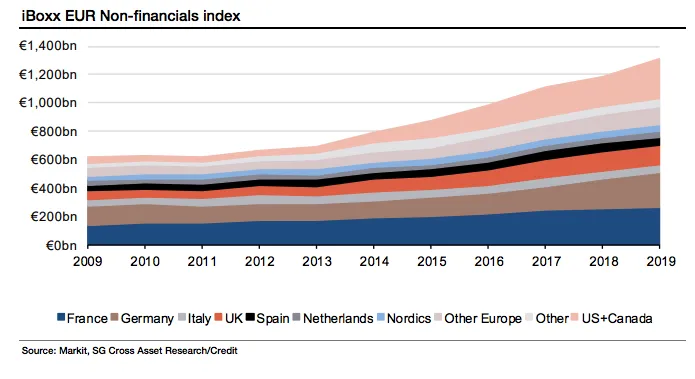

根据法兴银行的数据,美国企业债务是iBoxx EUR非金融指数的第二大组成部分,仅次于法国的未偿债务。而且它有望在未来18个月内超过法国债务。

法兴法兴与此同时,美国银行的分析师强调了大约两打美国投资级发行人,他们在以欧元或英镑发行债券方面会受益,以与他们从这些地区获得的收入份额保持一致。

法兴法兴与此同时,美国银行的分析师强调了大约两打美国投资级发行人,他们在以欧元或英镑发行债券方面会受益,以与他们从这些地区获得的收入份额保持一致。

这就是为什么法兴预测欧元投资级和美元投资级指数之间的利差变动将持续“高度相关”。从纯组成的角度来看,欧洲企业债务正变得更加美国化。

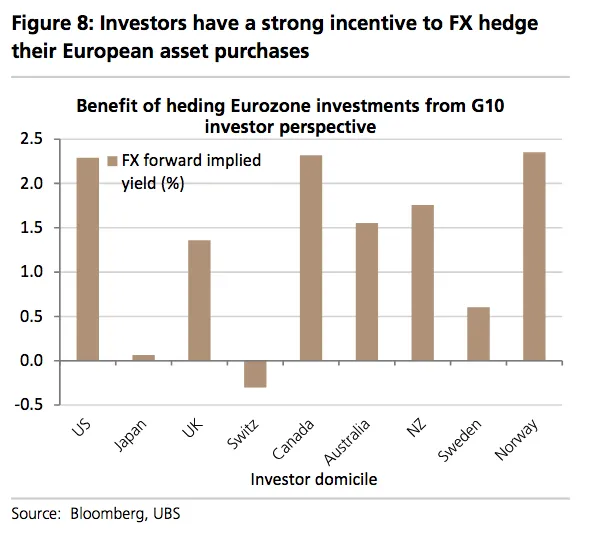

这种对以欧元发行的需求增加并没有导致对欧元的更多需求。然而,瑞银集团分析师得出结论,外国资金流入欧洲债务可能已经进行了对冲,以提高收益率。“外汇对冲债券流入的作用可以解释为什么投资组合投资余额的改善没有推动欧元,”他们总结道。

瑞银瑞银国际货币基金组织 看好德国国债 – 如果你能找到的话。

瑞银瑞银国际货币基金组织 看好德国国债 – 如果你能找到的话。

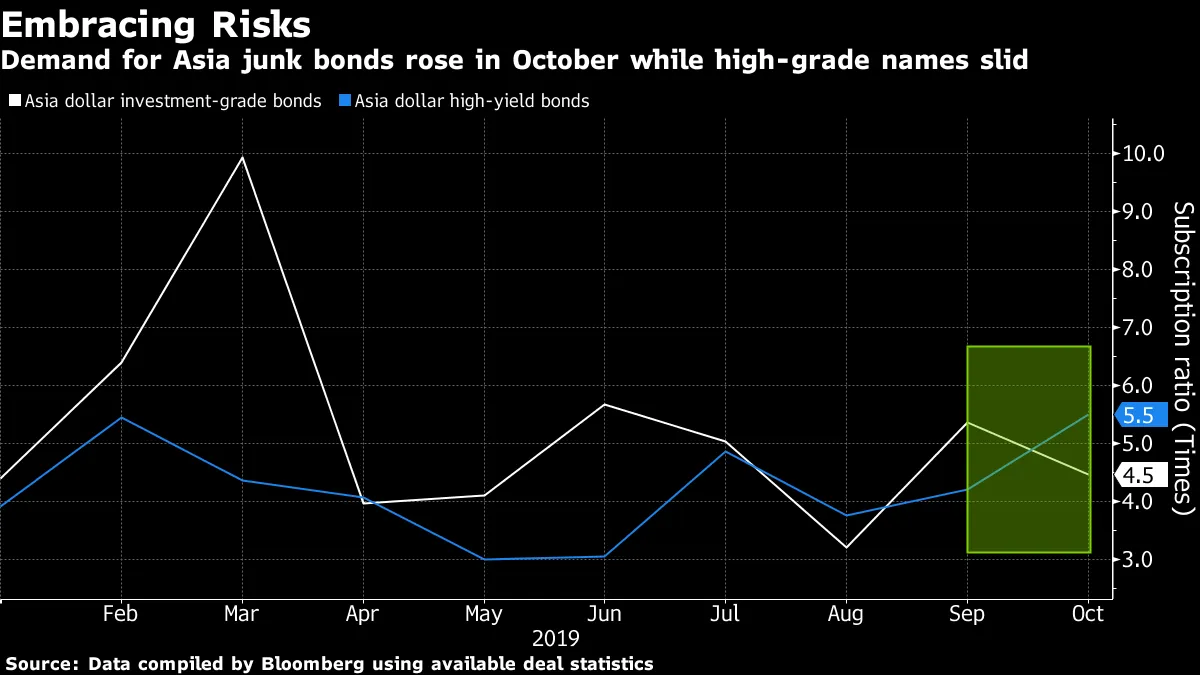

亚洲 垃圾债务需求激增…即使其他人计划 distressed credit funds。

亚洲 垃圾债务需求激增…即使其他人计划 distressed credit funds。

套利交易 回来了。

套利交易 回来了。

日本的 黑田东彦 倡导财政政策。

日本的 黑田东彦 倡导财政政策。

堕落天使风险 随着纽威尔的降级再次受到关注。

两位英格兰银行成员 投票支持降息。沃尔格林的杠杆收购 被视为长线机会,根据华尔街的说法。

脱欧意味着困境债务机会,根据这家对冲基金的说法。气候变化有多严重? 问问市政债券银行家。