每周修复:债券市场的平静显示出它曾经有多么害怕 - 彭博社

Luke Kawa

欢迎来到《每周修复》,这是一份在中央银行方面知道无论付出多少都不够的通讯。– 卢克·卡瓦,跨资产记者

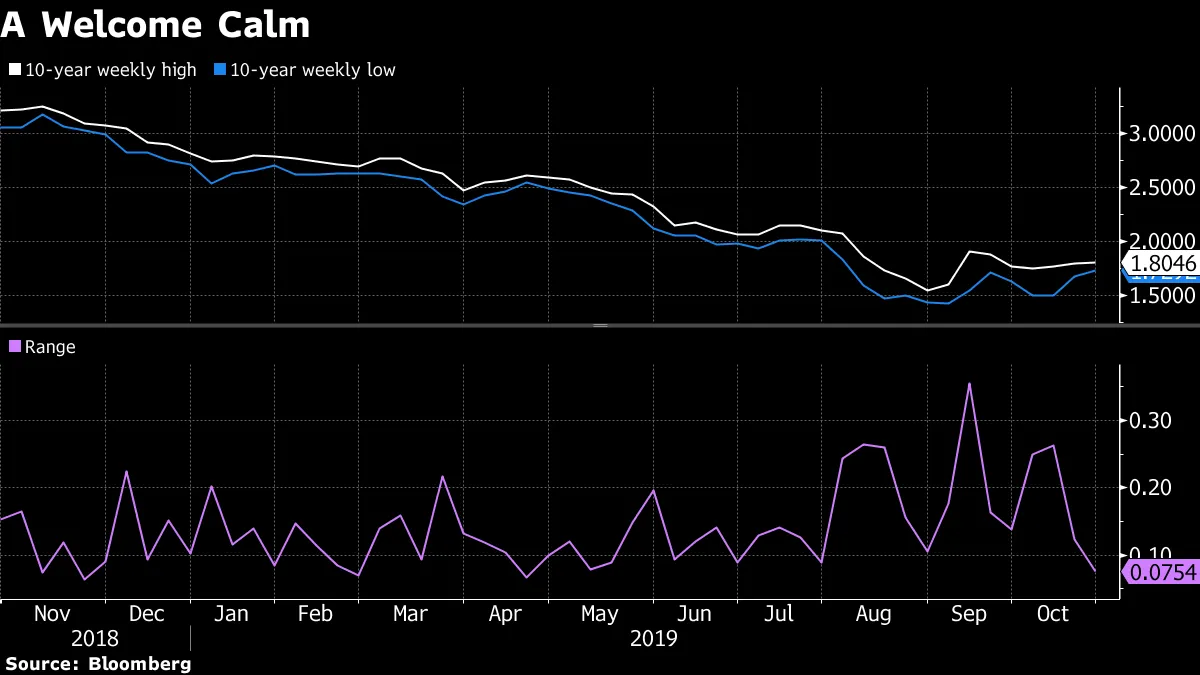

债券市场的波动并不是头条新闻。呼:这因为它们并没有什么值得大书特书的。

10年期国债收益率正朝着六个月以来最窄的一周交易区间(7.5个基点)迈进。

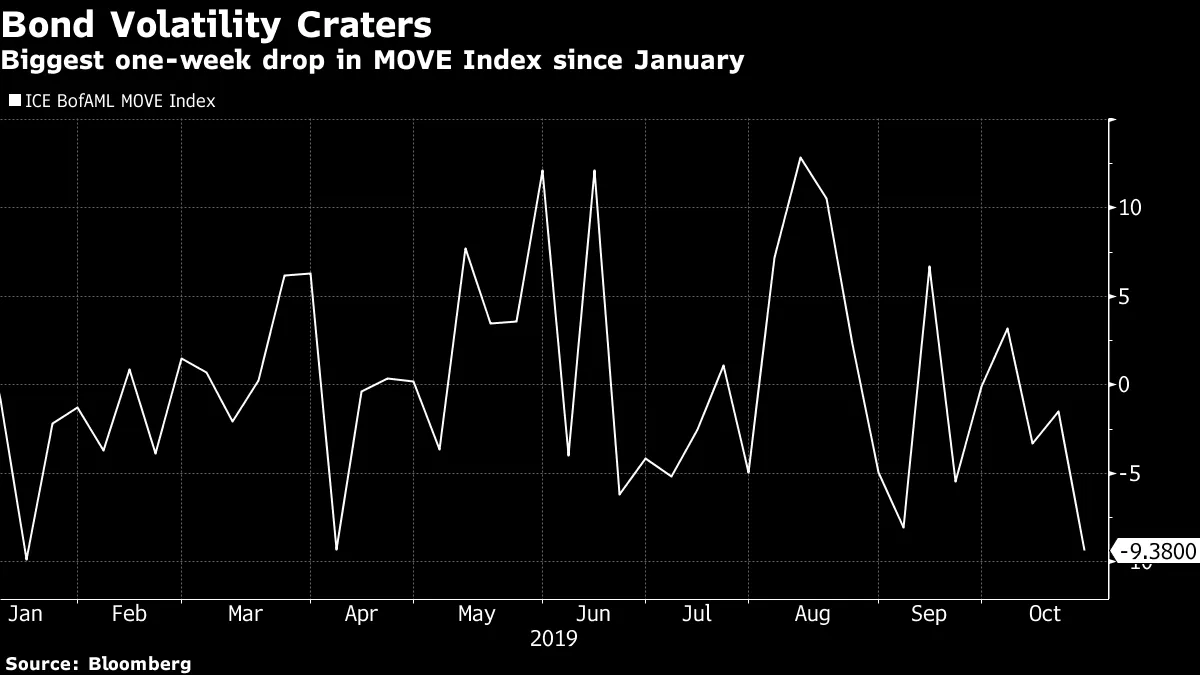

根据美国银行的MOVE国债波动指数,本周有望实现自2019年第二周以来预期债券市场波动的最大一周减少。

根据美国银行的MOVE国债波动指数,本周有望实现自2019年第二周以来预期债券市场波动的最大一周减少。

上周,我们评论了 预期短期利率波动相对于长期波动正在正常化。这次,让我们关注一下短期内(3m10y互换期权)隐含长期利率波动的回落速度远快于中期(1y10y互换期权)预期的长期利率波动。国债波动的期限结构在多个方面变得更加“正常”:对美联储宽松周期程度的不确定性正在减弱,预期长期国债相对于短期国债的波动也在减弱。

上周,我们评论了 预期短期利率波动相对于长期波动正在正常化。这次,让我们关注一下短期内(3m10y互换期权)隐含长期利率波动的回落速度远快于中期(1y10y互换期权)预期的长期利率波动。国债波动的期限结构在多个方面变得更加“正常”:对美联储宽松周期程度的不确定性正在减弱,预期长期国债相对于短期国债的波动也在减弱。

“由于市场保持相对稳定,隐含波动性可能会回归2019年夏季前的状态,”彭博社的艾拉·杰西写道。

今年的故事是债券市场在定价潜在严重经济结果方面的主动性。在国债方面,最近的价格走势更多地是债券市场对经济预期进行调整的故事。也就是说,没有任何负面指标被视为即将到来的厄运的预兆,这促使人们逃向安全资产,导致收益率下滑——无论是美国经济数据疲软的情况,还是(如德州仪器或卡特彼勒)的财报对全球活动前景发出悲观信号。

今年的故事是债券市场在定价潜在严重经济结果方面的主动性。在国债方面,最近的价格走势更多地是债券市场对经济预期进行调整的故事。也就是说,没有任何负面指标被视为即将到来的厄运的预兆,这促使人们逃向安全资产,导致收益率下滑——无论是美国经济数据疲软的情况,还是(如德州仪器或卡特彼勒)的财报对全球活动前景发出悲观信号。

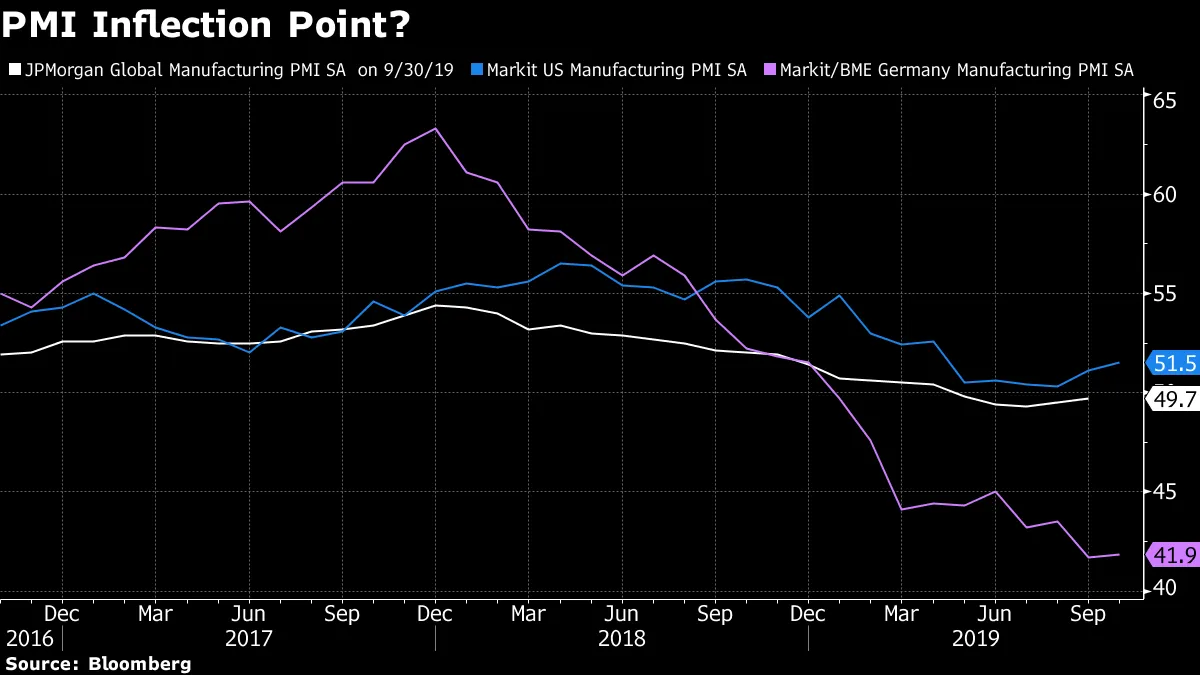

一方面,PMI似乎正在触底,表明制造业衰退对活动的最大拖累可能即将成为过去。另一方面,中国的“铁公鸡”刺激政策,借用彭博社的汤姆·奥尔里克的说法,证明不足以成为主要的全球再通胀动力。很难说过去几个月经济背景发生了实质性变化——除了贸易紧张局势明显减弱。去除这一尾部风险似乎让市场参与者在美国国债收益率的较高区间内变得更加舒适——但乐观情绪有所减弱。对于利率策略师来说,这意味着债券市场在目前将保持相对稳定。

“利率市场在过去几周内交易于1.45-1.9%的区间内,似乎在寻找下一个突破的催化剂,”美国银行的马克·卡巴纳写道。“鉴于我们对2020年第二季度美国增长低于趋势的预期,主要是由于持续的地缘政治不确定性,我们继续建议在近期区间内进行交易,并偏向长期持有。”

“利率市场在过去几周内交易于1.45-1.9%的区间内,似乎在寻找下一个突破的催化剂,”美国银行的马克·卡巴纳写道。“鉴于我们对2020年第二季度美国增长低于趋势的预期,主要是由于持续的地缘政治不确定性,我们继续建议在近期区间内进行交易,并偏向长期持有。”

当然,这种平静恰逢美联储的静默期——并可能在下周的政策会议上被打破。

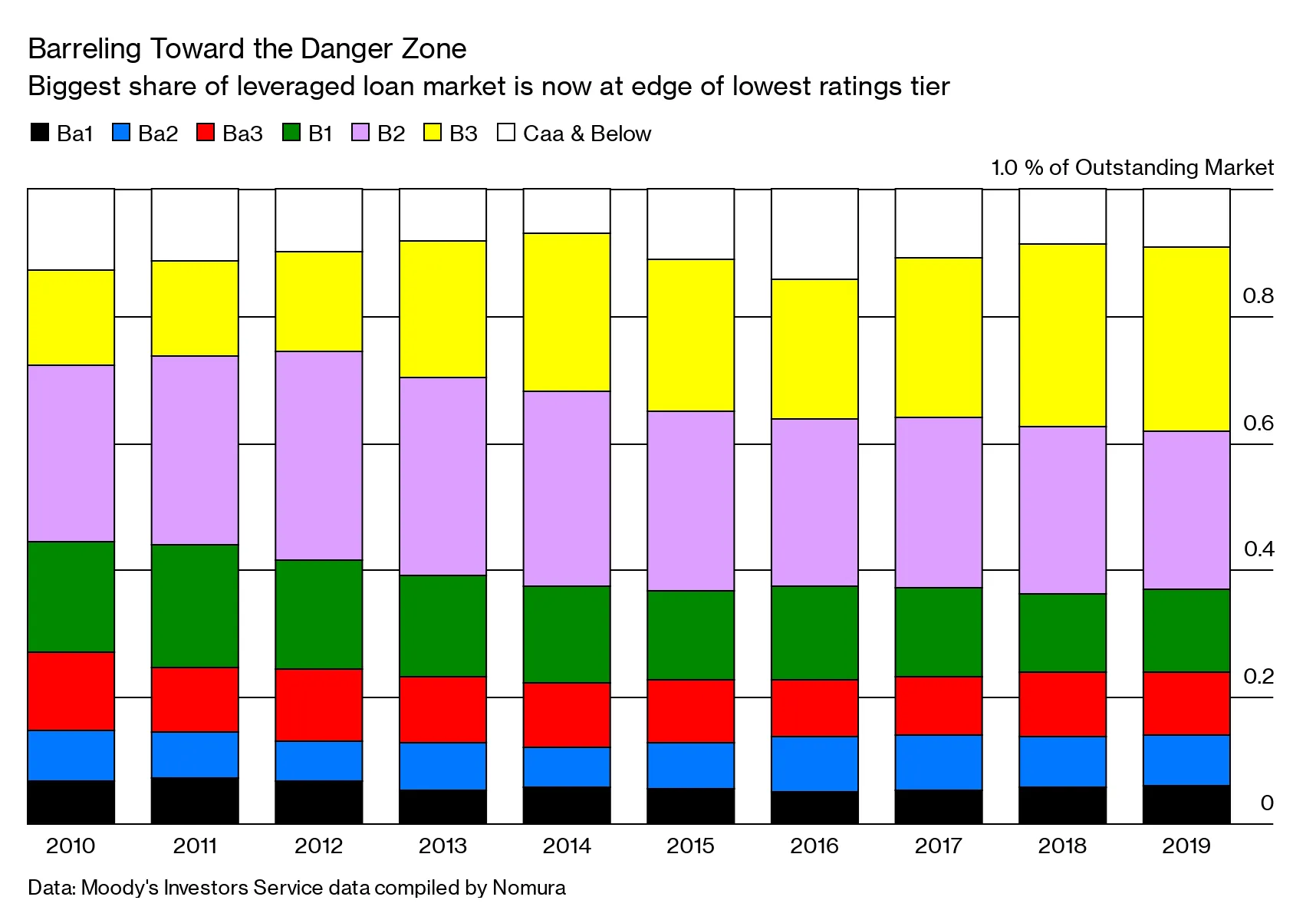

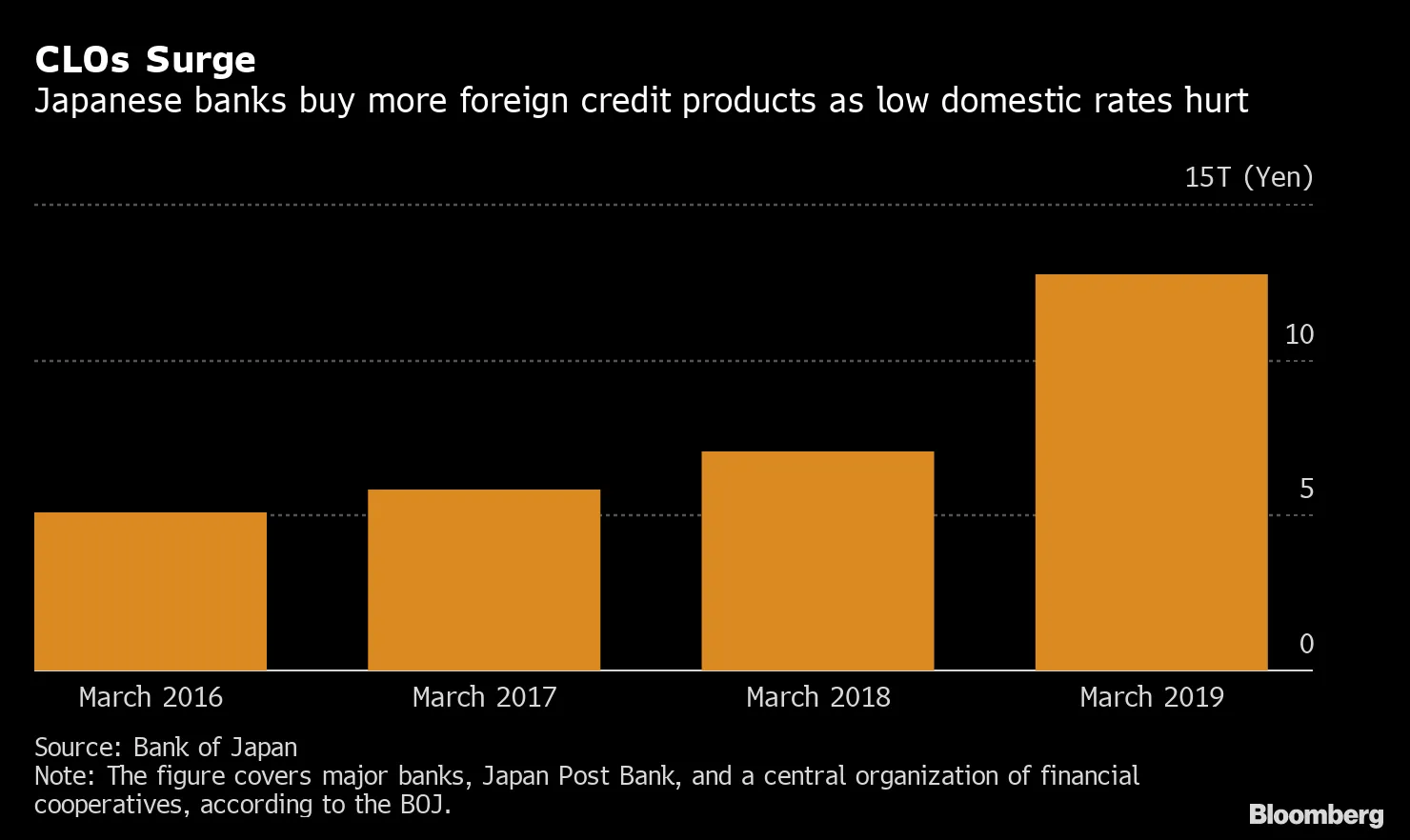

最近关于贷款市场及其相关产品的困境有很多讨论——这是应得的。

这些产品在利率上升的环境中并不像以前那样有吸引力。人们担心集中持有(以及在降级时可能出现的需求缺口会让这些持有者失去兴趣)。简单来说,在越来越多的情况下,这些产品并不是那么有吸引力的信用。

以下是我同事们在这个主题上的一些作品:

CLO 火药桶: 美国负债累累公司的麻烦正在酝酿

日本银行表示,涌入CLO的银行 面临价格下跌的脆弱性

日本银行表示,涌入CLO的银行 面临价格下跌的脆弱性

全球银行 持有15亿美元的贷款 因投资者降低风险

全球银行 持有15亿美元的贷款 因投资者降低风险

然而,广泛的信用市场并没有发出与贷款市场相同的信号。高收益债务的总回报指数达到了历史最高点。

然而,广泛的信用市场并没有发出与贷款市场相同的信号。高收益债务的总回报指数达到了历史最高点。

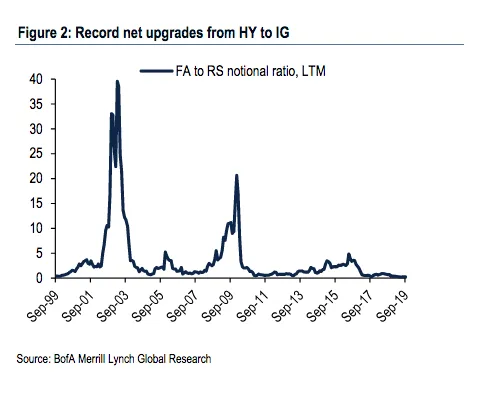

而美国银行的汉斯·米克尔森则认为“贷款中的事情留在贷款中。”

他的想法是:信用评级的上升迁移——所谓的“上升之星”从垃圾债券到投资级别的数量超过了“堕落天使”朝相反方向发展——“与衰退风险不一致。”

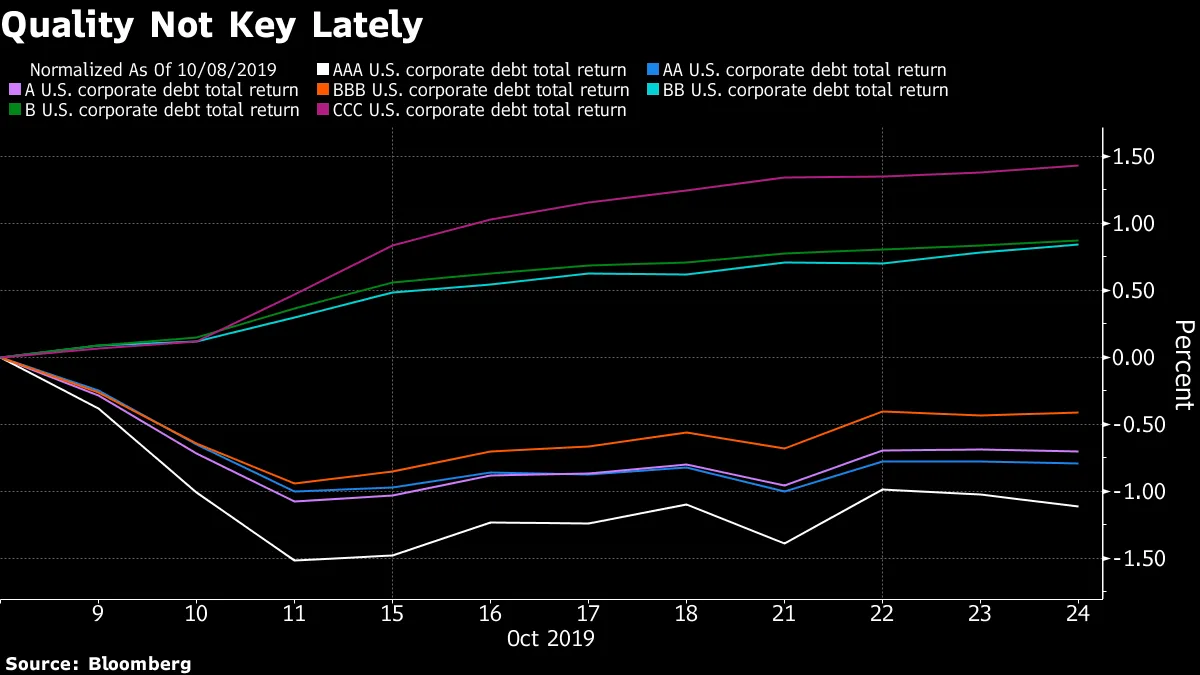

美国银行美国银行最近对贷款市场的担忧与我们在企业债务中看到的情况形成对比,后者可能正享受着今年最明显的风险偏好走势。在过去几周,信用的表现与质量呈现出反向相关。

美国银行美国银行最近对贷款市场的担忧与我们在企业债务中看到的情况形成对比,后者可能正享受着今年最明显的风险偏好走势。在过去几周,信用的表现与质量呈现出反向相关。

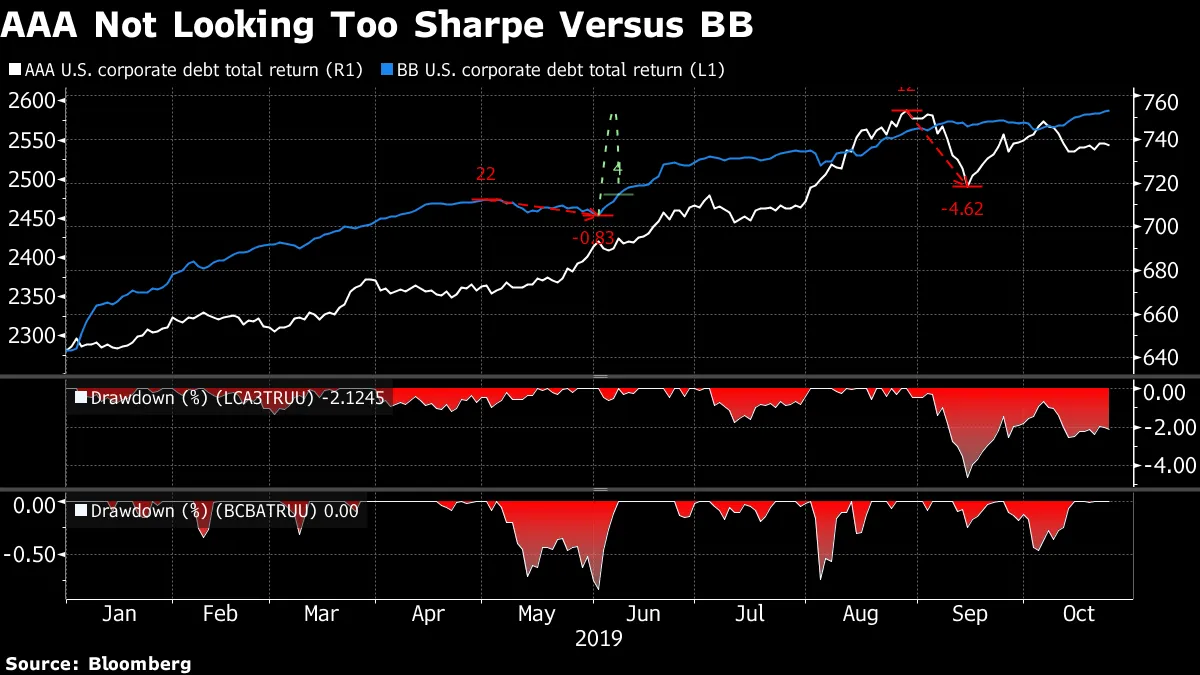

关于企业债券表现的更广泛说明:在2019年,久期风险在回报中比信用风险更为重要。例如,AAA债务(最佳投资级别)今年遭受的回撤比BB(最佳垃圾债务)更大。

关于企业债券表现的更广泛说明:在2019年,久期风险在回报中比信用风险更为重要。例如,AAA债务(最佳投资级别)今年遭受的回撤比BB(最佳垃圾债务)更大。

即便如此,AAA债务的表现仍然优于其他,这表明国债的强劲对今年整体风险资产回报的重要性。如果衰退风险在投资者心中占据主导地位,这种动态的组成部分并不是你所期望看到的。

本周欧洲中央银行的决定如果不是因为这是马里奥·德拉吉作为行长的最后一次会议,将完全不会引起关注。他承认了欧元区经济面临的风险,同时重申了通过资产购买进行宽松的充足空间。

本周欧洲中央银行的决定如果不是因为这是马里奥·德拉吉作为行长的最后一次会议,将完全不会引起关注。他承认了欧元区经济面临的风险,同时重申了通过资产购买进行宽松的充足空间。

在记者们对他遗产的看法提出的众多问题中,他甚至能够享受追忆往昔的时光。Banque Pictet的弗雷德里克·杜克罗泽提供了比我们更好的超级马里奥工作记录。

在许多方面,德拉吉是后危机时代中央银行的优秀化身。可以提出反事实来表明他的行动帮助避免了更糟糕的结果(比如欧元的解体或大陆的通缩螺旋),然而他任期内的宏观经济结果却令人失望。“无论如何都要做到” 可能足以避免尾部风险,但不足以产生更优的结果。

当然,这不能归咎于即将离任的中央银行行长:正如德拉吉在欧洲央行任期结束时越来越强调的那样,财政政策的更积极角色比增加非常规货币刺激更为可取。

由于 人们对他的继任者克里斯蒂娜·拉加德是否会在此时进一步推动刺激措施存在疑虑,而且 在机构内部面临巨大的反对,乐观的历史轨迹可能暗示她完成德拉吉为建立财政政策作为潜在优于货币政策的总需求稳定器所奠定的基础。特别是当后者的努力已经朝一个方向走得如此之远,以至于批评者认为它们限制了经济活动,而不是刺激经济活动。

在股市中存在恐惧的情况下——而且很难说确实如此,因为VIX指数在周四结束时为13——这与债券市场将如何决定股市赢家和输家有关。

观察期权偏斜(相对于10%价外看跌期权与5%价外看涨期权的相对需求),公用事业、消费品和房屋建筑商在与其两年历史相比时,显得相对较高的恐惧程度。

彭博社彭博社这些当然是市场中一些对利率敏感的领域,当债券收益率下降时,它们往往表现更好。抵押贷款利率,例如,已经上升到自八月以来的最高水平。然而,尽管最近债券收益率回升,这些市场部分仍接近或达到历史最高水平。

彭博社彭博社这些当然是市场中一些对利率敏感的领域,当债券收益率下降时,它们往往表现更好。抵押贷款利率,例如,已经上升到自八月以来的最高水平。然而,尽管最近债券收益率回升,这些市场部分仍接近或达到历史最高水平。

“国债收益率的上升实际上可能会广泛支持风险,但正如我们最近在多份报告中强调的,嵌入各个领域的利率扭矩是巨大的,”塔尔巴肯资本的首席执行官迈克尔·普尔维斯写道。“国债抛售可能会导致罗素2000的表现大幅跃升,以及更多的价值轮换。”

“国债收益率的上升实际上可能会广泛支持风险,但正如我们最近在多份报告中强调的,嵌入各个领域的利率扭矩是巨大的,”塔尔巴肯资本的首席执行官迈克尔·普尔维斯写道。“国债抛售可能会导致罗素2000的表现大幅跃升,以及更多的价值轮换。”

这就是为什么银行首席执行官们感到高兴,因为美联储没有效仿日本银行和欧洲中央银行走向负利率。

货币市场压力将变得更加严重,摩根大通警告道。而沃伦参议员对此有一些问题。

亚洲的火热债券基金正在给投资者带来风险。

亚洲的火热债券基金正在给投资者带来风险。

债券交易员的 Brexit 最终局势指南。

债券交易员的 Brexit 最终局势指南。

瑞典央行希望 结束负利率。

瑞典央行希望 结束负利率。

乌克兰 和 土耳其 实施了超出预期的降息。

乌克兰 和 土耳其 实施了超出预期的降息。

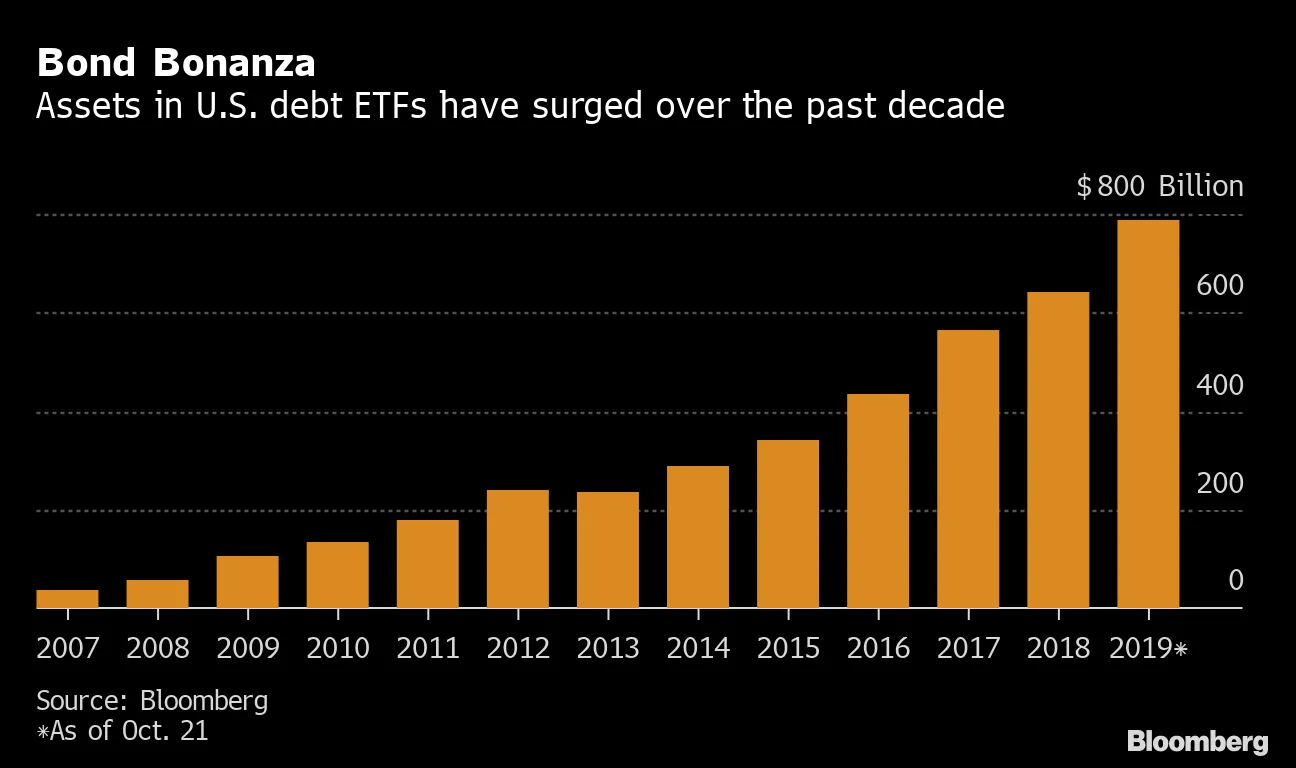

债券交易员在ETF市场上 投资超过500亿美元。

债券交易员在ETF市场上 投资超过500亿美元。