每周修复:债券成为“万物终结”反弹的首个牺牲品 - 彭博社

Luke Kawa

欢迎来到《每周修复》,这是一份不抱怨采取预防措施以抵御通货膨胀的美联储,同时也希望采取预防措施以缓解经济下滑的通讯。– 卢克·卡瓦,跨资产记者

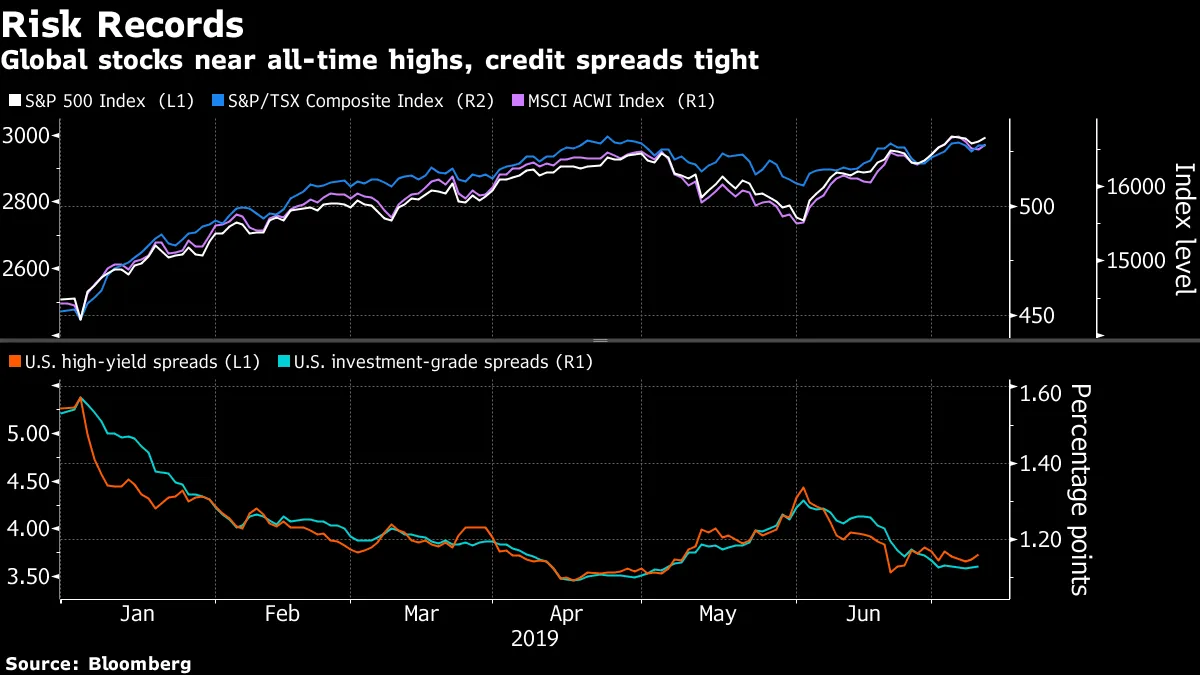

20/20 事后诸葛亮资本在此:一旦 负收益的欧洲垃圾债券登上头条,“一切反弹”在各资产类别中就不得不结束。

讽刺的是,为了保持跨资产叙事的完整——全球活动阴郁但并不严重,中央银行正在救助以确保情况不会恶化——承受调整过程重担的却是长期无风险的主权债券,而不是那些债务收益率低于零的欧洲高收益公司。

本周,市场上开始出现对久期风险的偏好,而非信用风险。问题在于债券,而不是企业债。

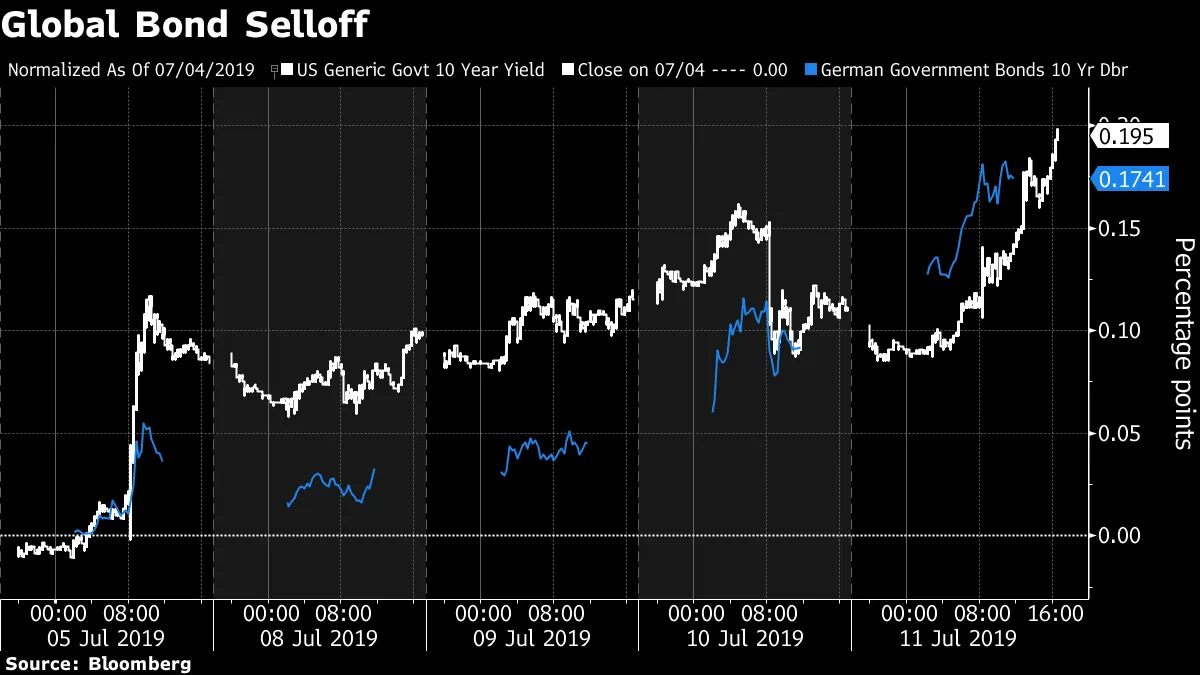

在美国就业增长强于预期和 核心CPI通胀以及 法国工业生产的反弹之间,美国和德国的10年期收益率自上周五以来几乎上升了20个基点。如果世界没有崩溃但中央银行仍在放松政策,那么长期收益率应该下降的幅度是有限的。与美国回归零下限的尾部风险情景相关的概率,以及潜在的通缩螺旋,应该减少。

在美国就业增长强于预期和 核心CPI通胀以及 法国工业生产的反弹之间,美国和德国的10年期收益率自上周五以来几乎上升了20个基点。如果世界没有崩溃但中央银行仍在放松政策,那么长期收益率应该下降的幅度是有限的。与美国回归零下限的尾部风险情景相关的概率,以及潜在的通缩螺旋,应该减少。

市场预计至少会有一次美联储降息即将到来,其他主要中央银行也预计在未来几个月会增加宽松,这种动态让人想起宏观交易员的推文杰里米·威尔金森-史密斯:

市场预计至少会有一次美联储降息即将到来,其他主要中央银行也预计在未来几个月会增加宽松,这种动态让人想起宏观交易员的推文杰里米·威尔金森-史密斯:

“中央银行在糟糕的数据面前坚持了6-9个月,最终在低点止损!!哦,我对此感受太深刻了。”

换句话说,来自RBC的汤姆·波切利的一条信息:

“现在美联储在增长前景远未疲软且联邦基金利率接近中性的情况下降息。从理论上讲,风险资产应该喜欢这种局面。实际上,让我们重申一下:在实践中,风险资产绝对应该喜欢这种局面。”

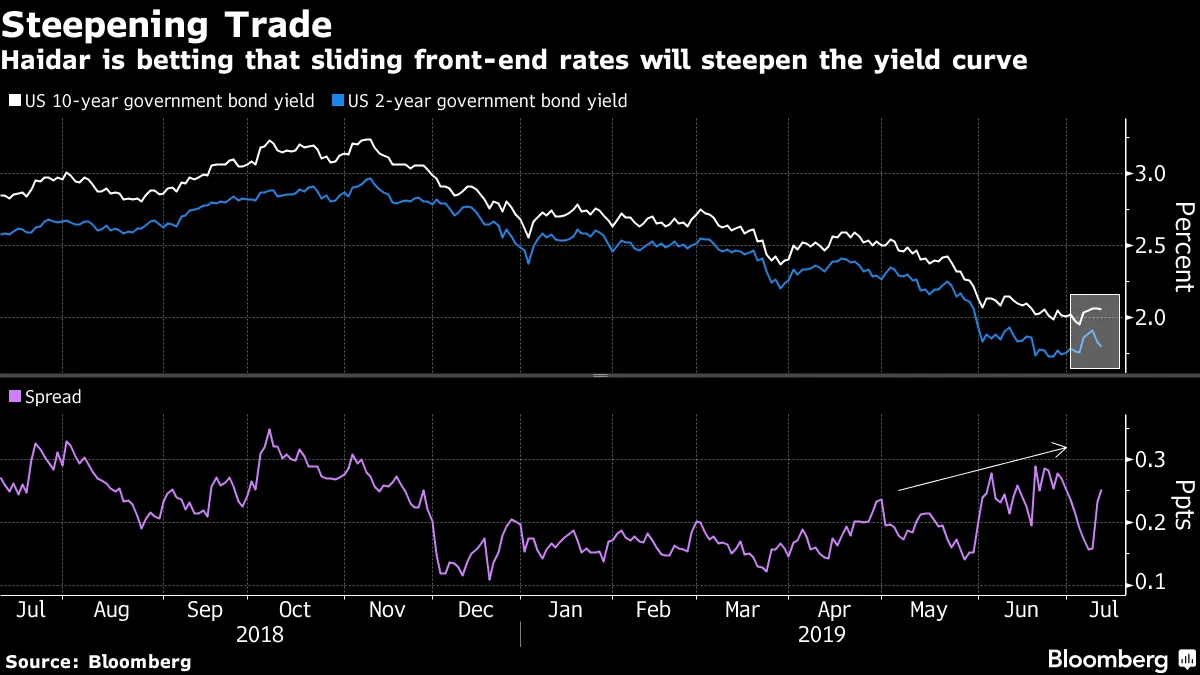

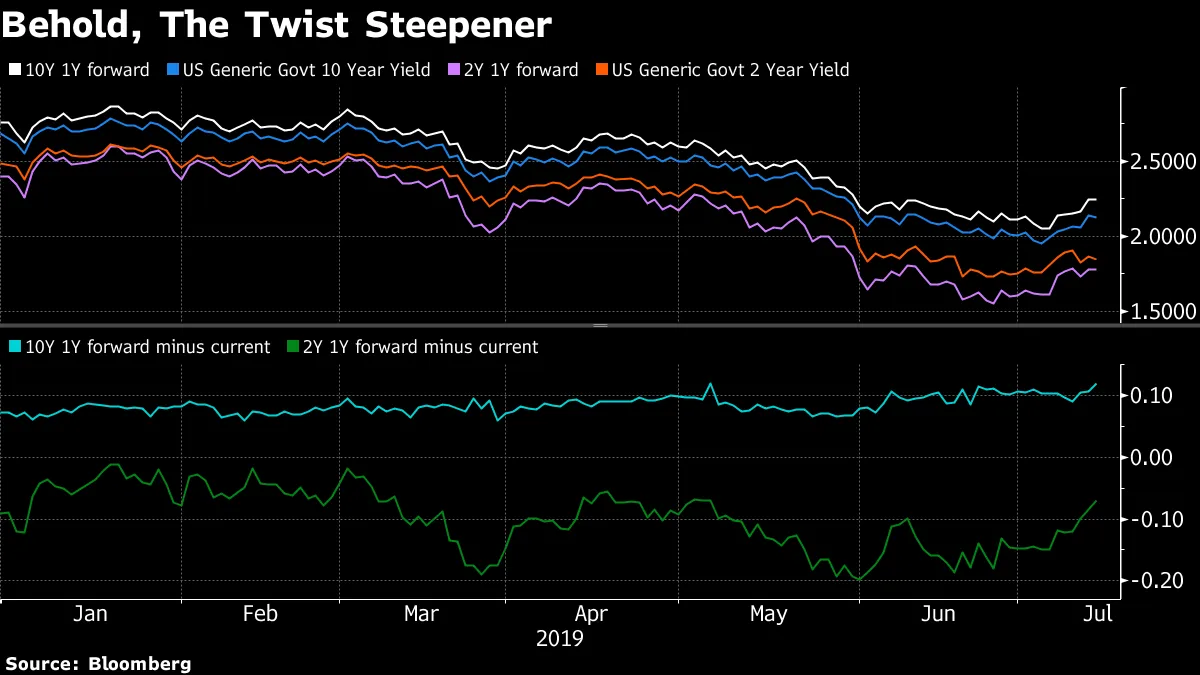

对远期曲线的观察表明,世界上最重要的长期无风险资产——国债——预计将继续成为一切反弹结束后的首批受害者之一。

所谓的扭曲陡峭化(两年期债券上涨而十年期债券下跌)仍然牢牢扎根于未来一年的预期趋势中。它“应该”更多地受到熊市的驱动,这意味着我们上次讨论这一现象时的转变:这指向短期内美联储的宽松减少,以及对全球活动前景的增强信心。

股票多头应该对美国股票即使在长期收益率回落的情况下仍能创下新纪录的想法感到兴奋。

股票多头应该对美国股票即使在长期收益率回落的情况下仍能创下新纪录的想法感到兴奋。

如果这种动态得以持续,那么好的经济消息将对风险资产产生积极影响(只要盈利也能保持!)。值得一提的是,中央银行,尤其是美联储,在此时被认为在数据上稍显独立;无论如何都准备增加刺激。因此,这一现象出现在美国以外的良好数据之后,并且鲍威尔巩固了美联储本周的宽松承诺,这一点尤为显著。

“我认为,股票在10年期国债收益率上升的情况下上涨是极其重要的,”宏观策略负责人彼得·奇尔在周四的一份报告中写道。“我们处于一个利率预期与股票高度相关的周期,并且没有多少‘风险偏好’的日子。今天是‘风险偏好’。”

显然,如果有一个宏观因素在压制美国股票,那就是美元,而不是收益率。这是水平胜过变化率的胜利:美元离周期高点——即痛苦水平——要比长期美国收益率更近。

显然,如果有一个宏观因素在压制美国股票,那就是美元,而不是收益率。这是水平胜过变化率的胜利:美元离周期高点——即痛苦水平——要比长期美国收益率更近。

可能会抑制长期债券抛售的因素:在鲍威尔6月初“适当行动”的言论之后,纽约联储调查的市场参与者表示,未来十年联邦基金利率将平均为2%——完全抹去了2016年美国大选后的“特朗普涨幅”。市场参与者对短期利率走势的评估在这项调查的历史上证明了10年期收益率交易的相对可靠的上限——至少在2018年之前。

全球价格行动中有更多证据:

全球价格行动中有更多证据:

欧洲外围 – 特别是意大利 – 相对于德国国债享受着利差收缩,并且对新发行的债券需求旺盛。新兴欧洲则 出现了负收益。

而花旗的迈克尔·安德森,最近对美国垃圾债券持 谨慎的态度,并不愿意站在看似失控的火车前。

“高收益投资者似乎非常渴望全力投入到利率反弹中,”他写道。“谁能责怪他们呢?”

彭博社的史蒂夫·马修斯完美地将美联储主席在国会作证时的可操作性见解浓缩成一个标题:

鲍威尔最后一次机会反对降息,但他没有

如果说有什么相反的情况发生,那就是。鲍威尔的证词中,他强调全球经济放缓 对美国经济活动构成下行风险,并承认政策 可能过于紧缩,几乎 完美抵消了在强劲的六月份非农就业报告后美联储放宽预期的下降。

虽然市场定价表明可能会有50个基点的降息,但很难找到 除了定价之外的证据来支持这一结果。降息半个百分点意味着六月份最鸽派的成员 – 圣路易斯联储主席詹姆斯·布拉德,他反复表示现在不需要如此大幅的放松 – 到月底将变得比中位数投票者更不鸽派。这无疑是个艰巨的任务。

虽然市场定价表明可能会有50个基点的降息,但很难找到 除了定价之外的证据来支持这一结果。降息半个百分点意味着六月份最鸽派的成员 – 圣路易斯联储主席詹姆斯·布拉德,他反复表示现在不需要如此大幅的放松 – 到月底将变得比中位数投票者更不鸽派。这无疑是个艰巨的任务。

尽管如此,一些公司包括摩根士丹利认为这就是我们在月底将得到的结果。

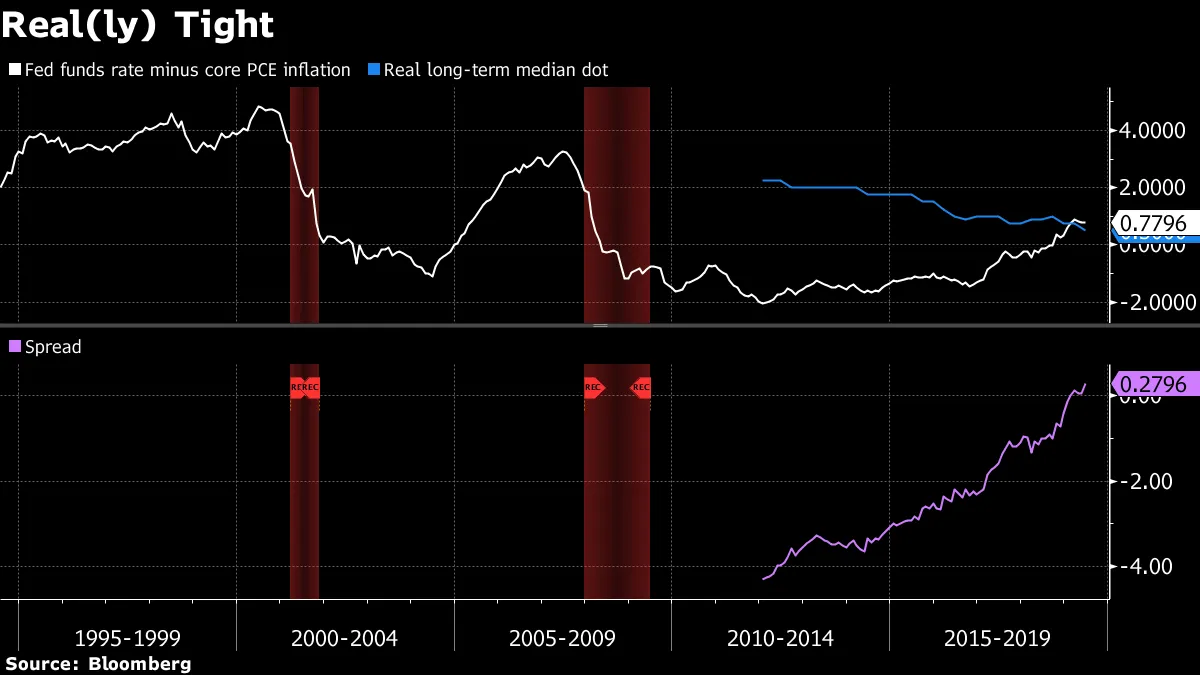

彭博社的马修·博斯勒给出了我们怀疑可能需要更大宽松的最佳理由:需要超过25个基点的降息才能将美联储政策从紧缩转向宽松:在实际情况下,政策利率远高于中位数长期点。

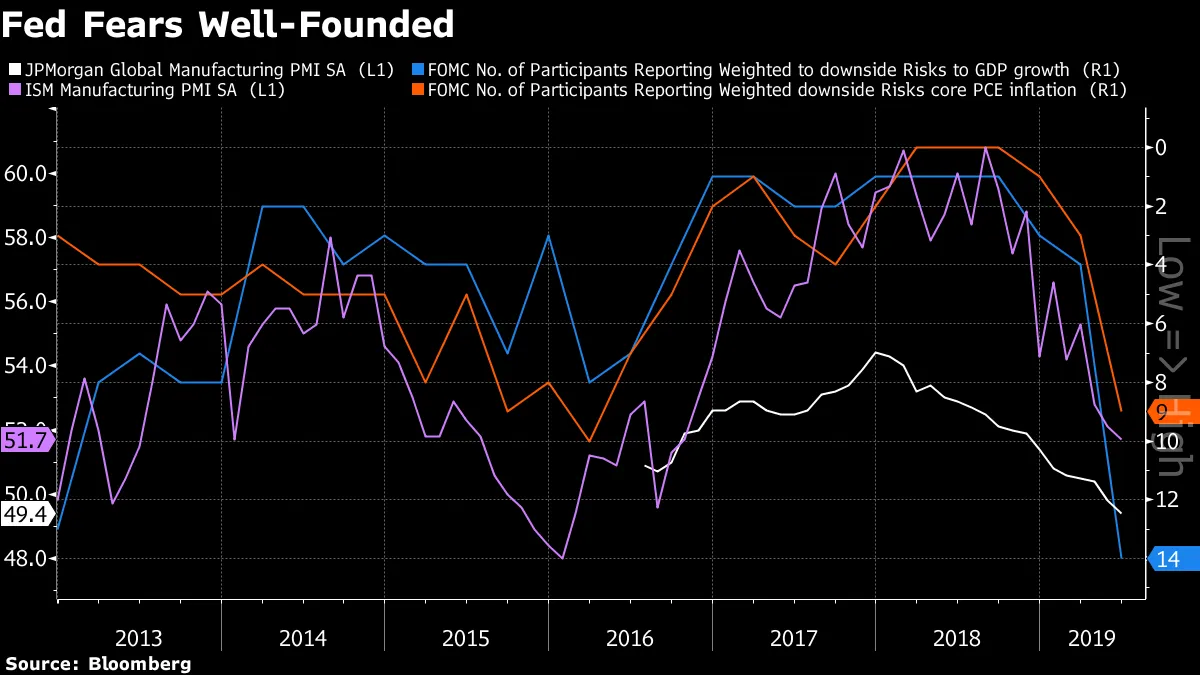

六月会议的会议纪要 清楚地表明为什么宽松是可能的: 危险来自房屋外部。表示增长和通胀风险偏向下行的美联储官员数量激增,这与美国和全球制造业活动指标的暴跌形成了镜像。

六月会议的会议纪要 清楚地表明为什么宽松是可能的: 危险来自房屋外部。表示增长和通胀风险偏向下行的美联储官员数量激增,这与美国和全球制造业活动指标的暴跌形成了镜像。

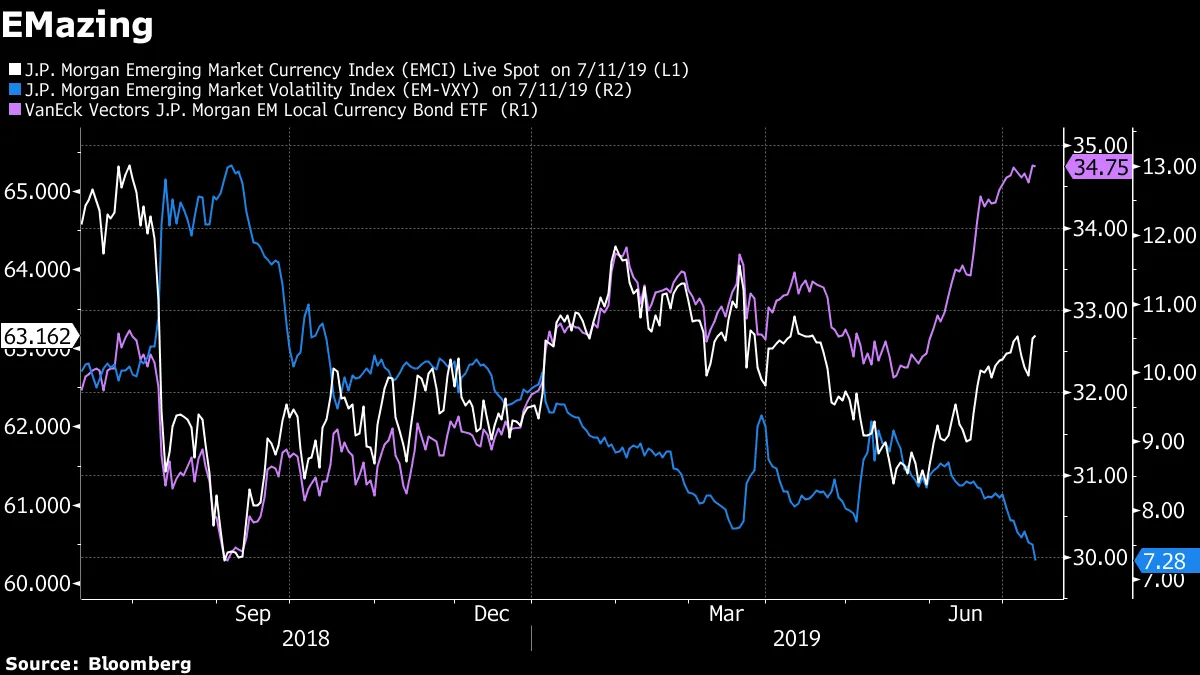

美联储宽松的潜在积极溢出效应正在显现。新兴市场中央银行家—— 重要的是,中国—— 也可以降息,减少资本外流的恐惧。

美联储宽松的潜在积极溢出效应正在显现。新兴市场中央银行家—— 重要的是,中国—— 也可以降息,减少资本外流的恐惧。

自鲍威尔在六月初打开宽松大门以来,美元相对于发达市场货币的韧性以及对发展中市场经济的软弱推动了摩根大通的新兴市场本地债务指数达到一年多来的最高水平,即使在特有的不利事件中也恢复了套利交易的吸引力,并压制了发展中市场的隐含波动性指标。

虽然我们并不喜欢伟人历史观——或试图将其应用于金融市场——但我们不得不提到两位以其一致性和业绩而闻名的策略师的两个变化。

虽然我们并不喜欢伟人历史观——或试图将其应用于金融市场——但我们不得不提到两位以其一致性和业绩而闻名的策略师的两个变化。

汇丰的史蒂文·梅杰,一位著名的债券牛,拒绝改变他的国债预测以追逐反弹。即使在10年期国债收益率跌破2%时,他 坚持自己的观点,认为年底会在2.1%。

本周,他提出了德国国债收益率可能已经触底的观点,维持2019年-20个基点的目标。

“降息已经反映在价格中,通胀远期从未如此低,相对价值也不再具吸引力,”梅杰总结道。

然后是杰富瑞首席市场策略师大卫·泽尔沃斯。他长期以来一直支持 “spoos and blues”策略,最近他选择兑现收益。

当然,这里有几个缓解因素:泽尔沃斯在今年早些时候出售了3000点的标准普尔500看涨期权,以资助以看跌价差形式的保护,限制了他在股票上的上行空间,除非他重新调整交易。第二个因素可能更为重要:他 目前正在托斯卡纳的一座别墅中放松,并希望在此期间保持清爽。

当然,这里有几个缓解因素:泽尔沃斯在今年早些时候出售了3000点的标准普尔500看涨期权,以资助以看跌价差形式的保护,限制了他在股票上的上行空间,除非他重新调整交易。第二个因素可能更为重要:他 目前正在托斯卡纳的一座别墅中放松,并希望在此期间保持清爽。

泽尔沃斯在鲍威尔的证词后跟进,重申了他的立场:

“我今天结束时要指出,即使杰伊的证词异常温和,标准普尔500指数也在3000左右,现金10年期国债收益率在2%左右。没有重大市场突破,因此看起来我们在很大程度上已经为他额外的温和立场定价。这让我在经历了标准普尔500和蓝筹股上半年的猛烈表现后,对这种新发现的风险边缘立场感到相当舒适。”

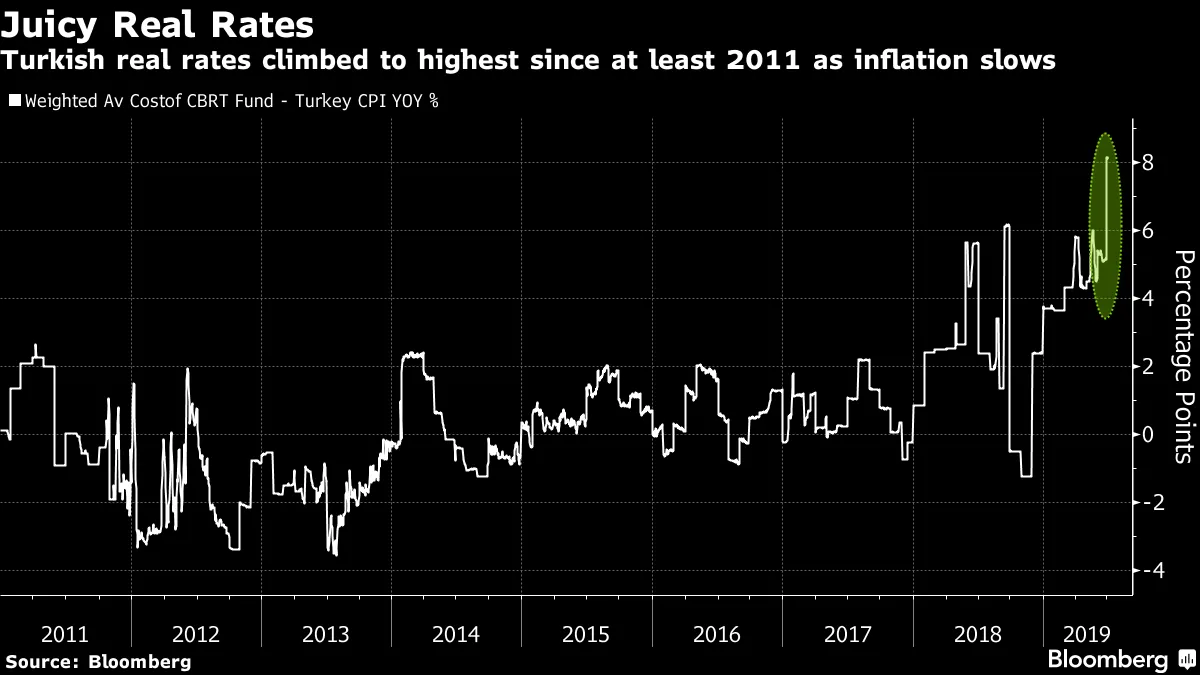

埃尔多安希望降低利率,他将解雇中央银行行长以实现这一目标。

降息无法拯救世界——或市场——免受贸易战的影响,加拿大央行行长表示。

降息无法拯救世界——或市场——免受贸易战的影响,加拿大央行行长表示。

好吧,那是一场混乱的30年期拍卖。

好吧,那是一场混乱的30年期拍卖。

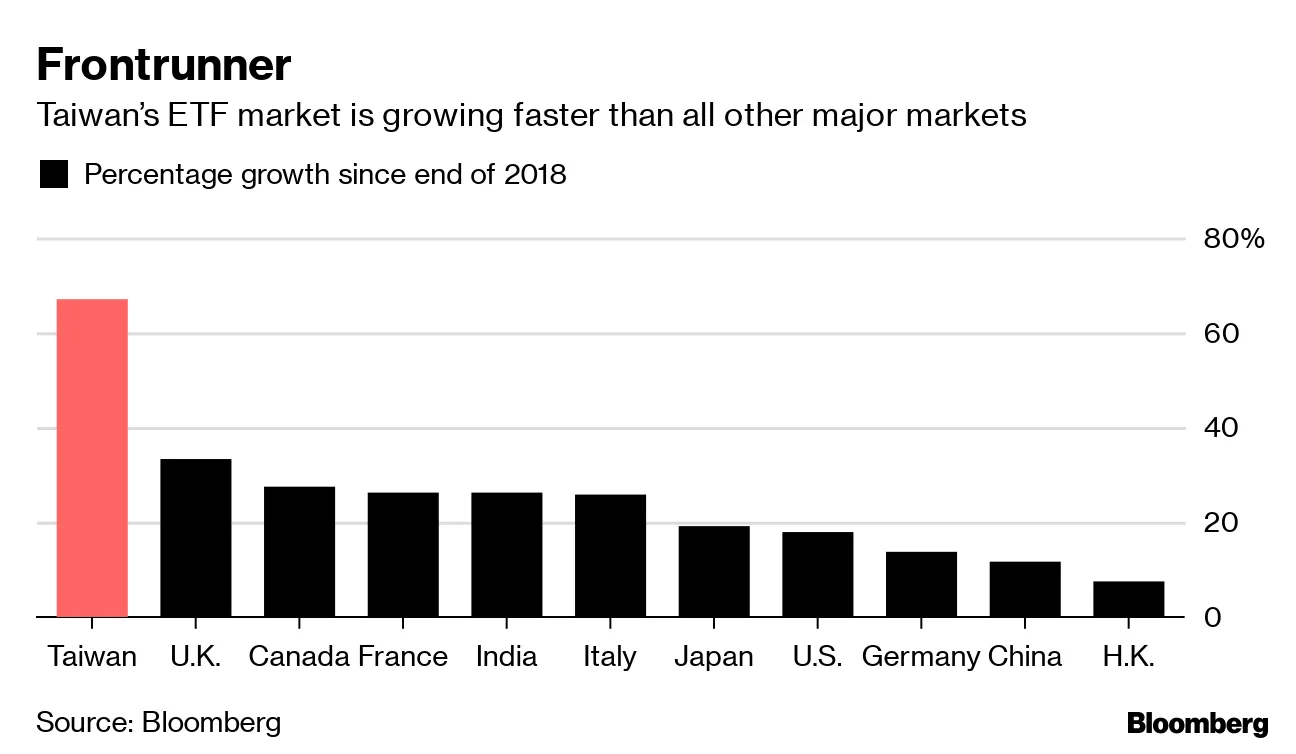

台湾是增长最快的ETF市场,因为保险公司想要美国信用。

台湾是增长最快的ETF市场,因为保险公司想要美国信用。

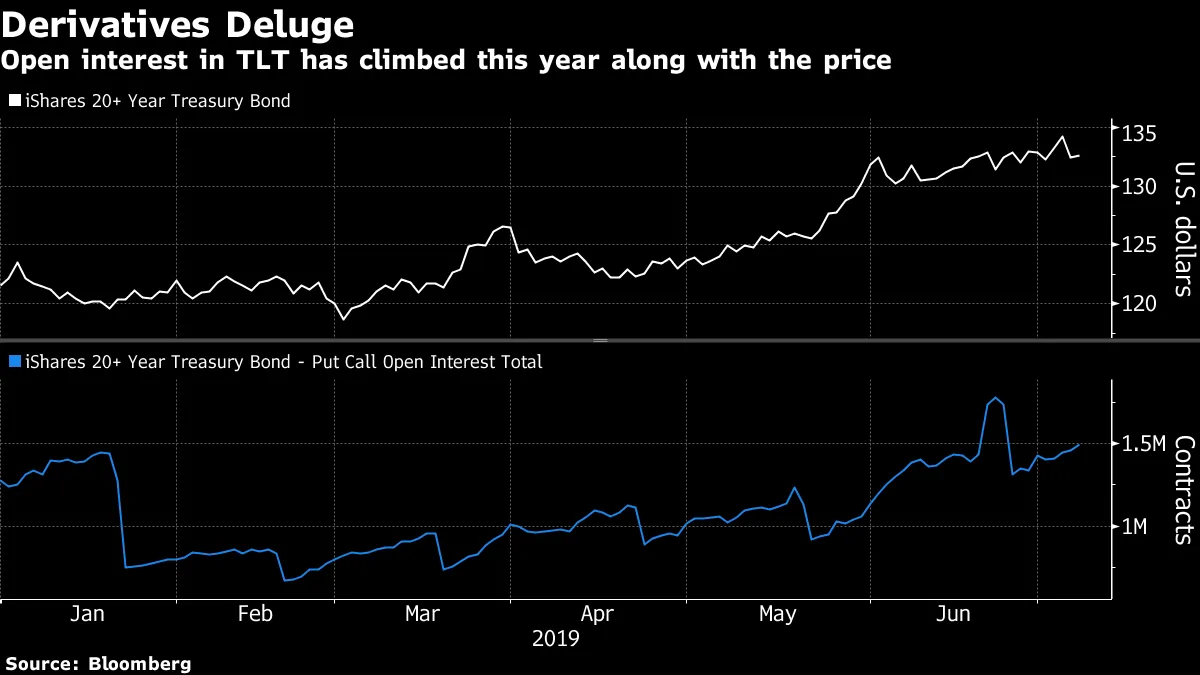

TLT成为债券恐慌交易的炸药。

TLT成为债券恐慌交易的炸药。

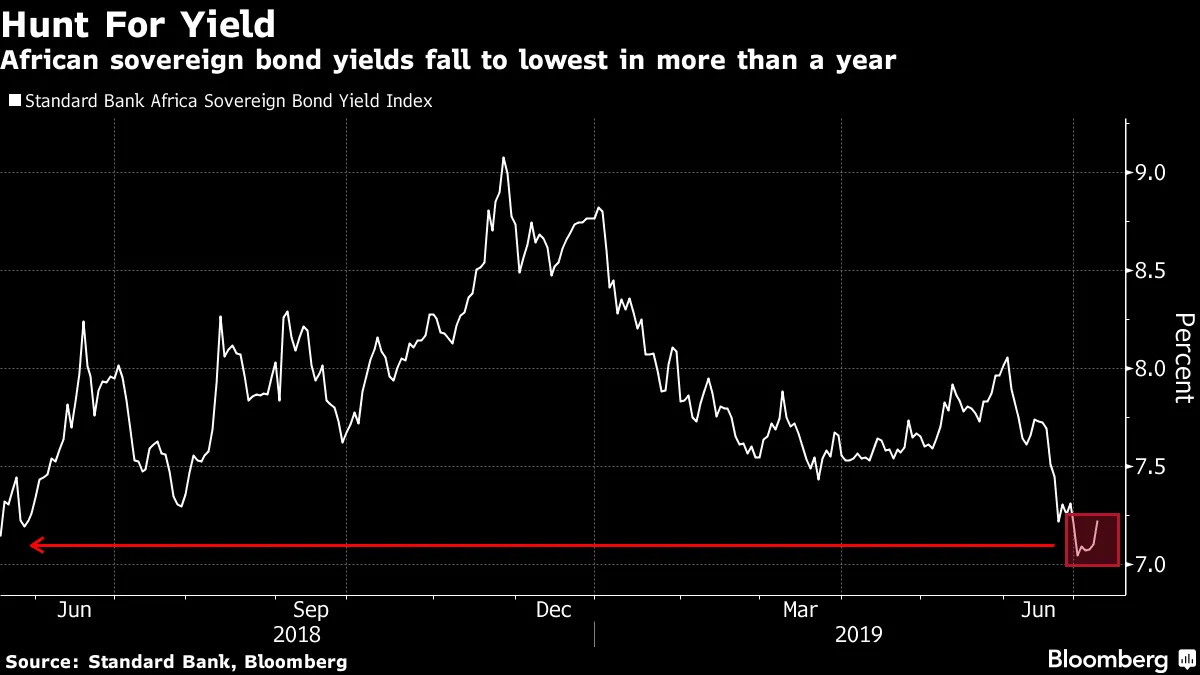

非洲垃圾债券:全球寻求收益的最后边疆。

非洲垃圾债券:全球寻求收益的最后边疆。

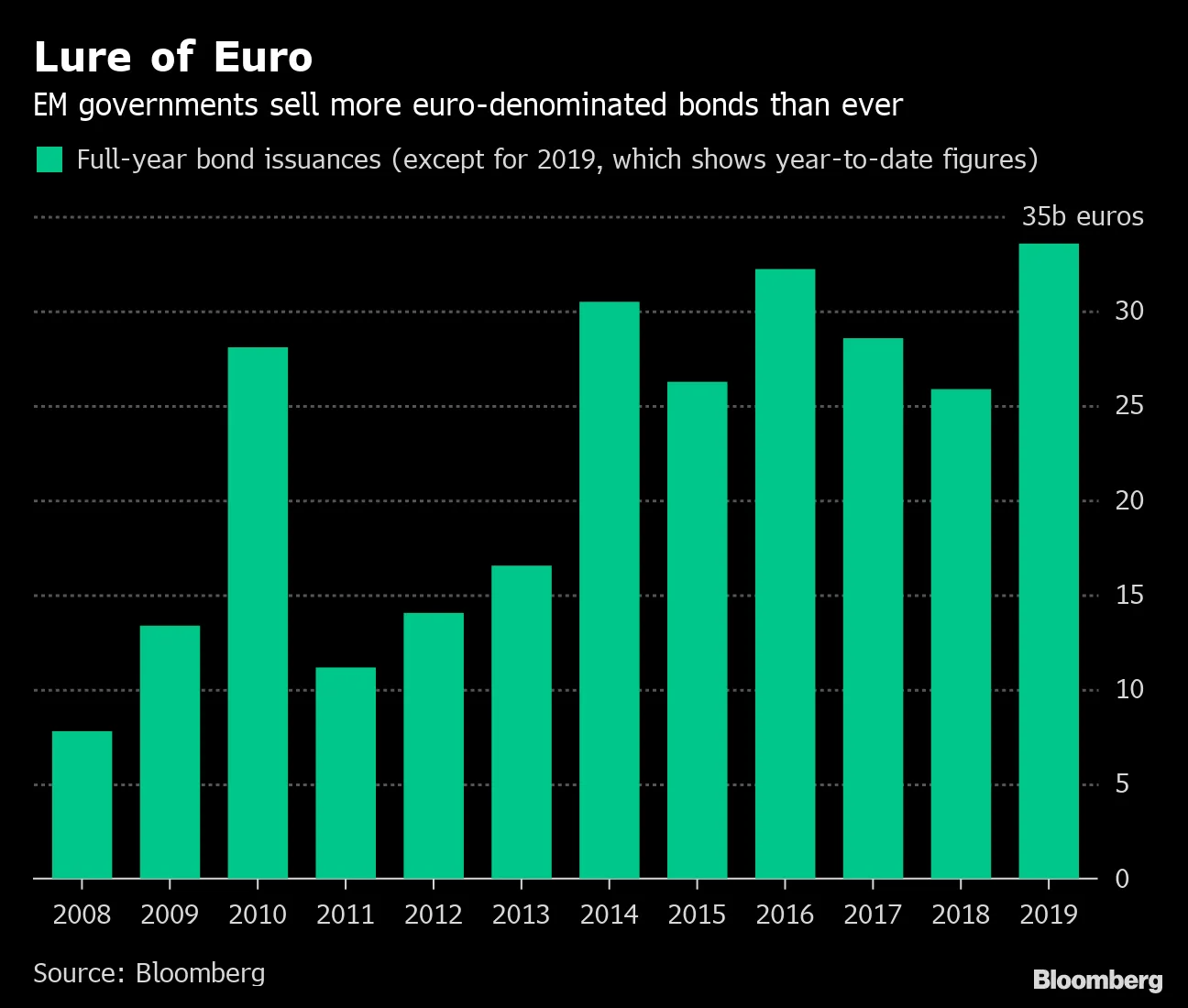

新兴市场政府 从未如此大幅降低欧元借贷。

新兴市场政府 从未如此大幅降低欧元借贷。

在债券反弹中获得33%回报的对冲基金 正在为2020年的经济下滑做准备。

在债券反弹中获得33%回报的对冲基金 正在为2020年的经济下滑做准备。