每周修复:飙升的国债留下了体味的臭味 - 彭博社

Luke Kawa

欢迎来到《每周修复》,这是一份希望有一天有人会像投资者目前热爱安全债务一样热爱的通讯。--卢克·卡瓦,跨资产记者

市场上弥漫着一股强烈的体味:债券,已被过度购买。

投资者这个月对债务的热情到底有多高呢?好吧,让我们来看看11个最大的美国交易所交易固定收益基金,它们的总资产接近3000亿美元。

AGG – 贝莱德的美国债券市场综合基金?已被过度购买。

BND – 先锋的类似产品?已被过度购买。

LQD – 高级债券基金?已被过度购买。

VCIT – 中级高级债券?已被过度购买。

VCSH – 短期投资级债务?已被过度购买。

BSV – 短期美国债务?已被过度购买。

SHV – 短期国债?已被过度购买。

SHY – 1到3年期国债?已被过度购买。

TIP – 通胀保护国债?已被过度购买。

BNDX – 国际债券?已被过度购买。

MBB – 抵押贷款支持证券?已被过度购买。

没错,根据14天相对强弱指数,这些固定收益领域的不同组成部分技术上都已被过度购买,这是衡量价格变动动量和持续性的指标。

引人注目的全球主权债券反弹的强度让一些人寻找它即将结束的原因——尤其是在其震中,美国国债。

引人注目的全球主权债券反弹的强度让一些人寻找它即将结束的原因——尤其是在其震中,美国国债。

提供的一些催化剂:

在对这些技术的认可中,Bespoke Investment Group观察到10年期收益率已经非常紧张,交易价格比其一年平均水平低出两个标准差以上。

阿伯丁认为美国国债是卖出,因为美联储不会像市场参与者预期的那样愿意削减利率。

阿伯丁认为美国国债是卖出,因为美联储不会像市场参与者预期的那样愿意削减利率。

拍卖的需求(包括本周三的拍卖)并不总是出色。

在国债中短期波动交易的结束可能会削弱债券反弹的一些动力。

但也有理由怀疑基金经理对2% 10年期收益率的思考并不是空穴来风。首先,10年期收益率仍然高于31家主要投资公司对未来十年联邦基金利率平均水平的预期——这项调查最近一次是在贸易战重新升级之前完成的,因此更有可能看到进一步的下行。

高盛目前对美国的活动指标处于负值区域,为2016年以来的最低水平。最近的中国制造业PMI数据也令人失望,显示该行业出现收缩。

高盛目前对美国的活动指标处于负值区域,为2016年以来的最低水平。最近的中国制造业PMI数据也令人失望,显示该行业出现收缩。

周四,增长前景黯淡导致实际利率跌至自2018年1月以来的最低盘中和收盘水平,跌幅远超10年期通胀保值债券,即使在油价暴跌的情况下也是如此。

周四,增长前景黯淡导致实际利率跌至自2018年1月以来的最低盘中和收盘水平,跌幅远超10年期通胀保值债券,即使在油价暴跌的情况下也是如此。

美联储副主席理查德·克拉里达对美国经济和政策利率目前的状况充满信心。但与鲍威尔不同,他至少愿意列出一些可能引发美联储立场变化的标准——而这些考虑偏向鸽派。

“我和我的同事们理解我们的责任是实施一种货币政策,不仅支持和符合实现最大就业和价格稳定,而且一旦实现,适当、灵活,并与维持最大就业和价格稳定尽可能长时间相一致,”他在一次演讲中说道。“如果即将公布的数据表明通胀持续低于我们2%的目标,或者表明全球经济和金融发展对我们的基线前景构成实质性下行风险,那么这些都是委员会在评估货币政策适当立场时会考虑的发展。”

“灵活”可能最终成为新的“耐心”——这是一个不承诺中央银行不采取行动的词。

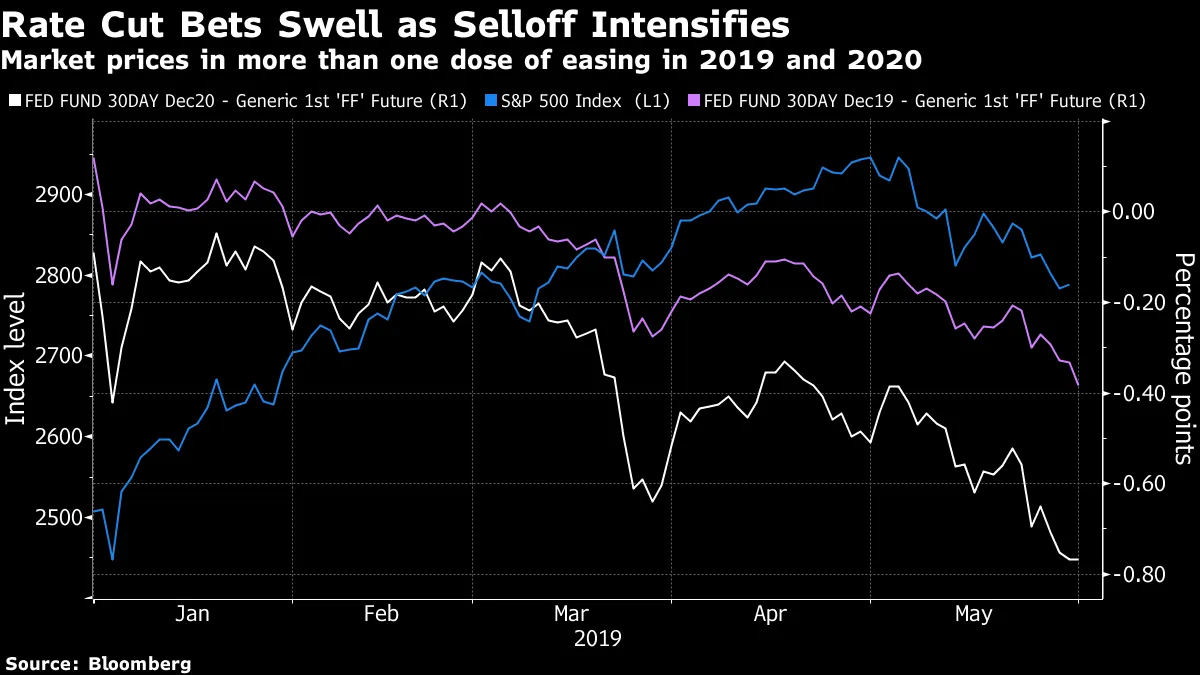

哦,现在不仅仅是美中贸易战——第二战线已经开启。在周四的一条推文中,特朗普承诺对进口墨西哥商品征收5%的关税,直到非法移民问题得到他满意的解决。这一意外举动使10年期国债收益率跌破2.2%。

有一点是肯定的:两方面的贸易战、全球经济的软化以及风险资产的暴跌,已经足以重新唤醒债券波动性,并提高衰退的恐惧。在石油、股票、债券和信贷中,国债的隐含波动相对于其一年平均水平是最高的。

有趣的是,尽管3个月国债与10年国债的倒挂加深,这主要是由于长期债务的猛烈反弹,但债券波动性的上升主要是由于对曲线前端的不确定性增加——也就是说,投资者预计美联储在不久的将来会放松多少政策。1y2y掉期波动率的交易溢价正在增加,相对于其1y10y的对应品种。

债券市场在大声疾呼,美联储的拐点即将到来——这只是中央银行是主动还是被动,以及减息的幅度和时机的问题。

哈雷·巴斯曼——债券波动性MOVE指数的发明者——看到债券市场发出的特别不祥的信号,尽管并不一定是迫在眉睫的厄运。

哈雷·巴斯曼——债券波动性MOVE指数的发明者——看到债券市场发出的特别不祥的信号,尽管并不一定是迫在眉睫的厄运。

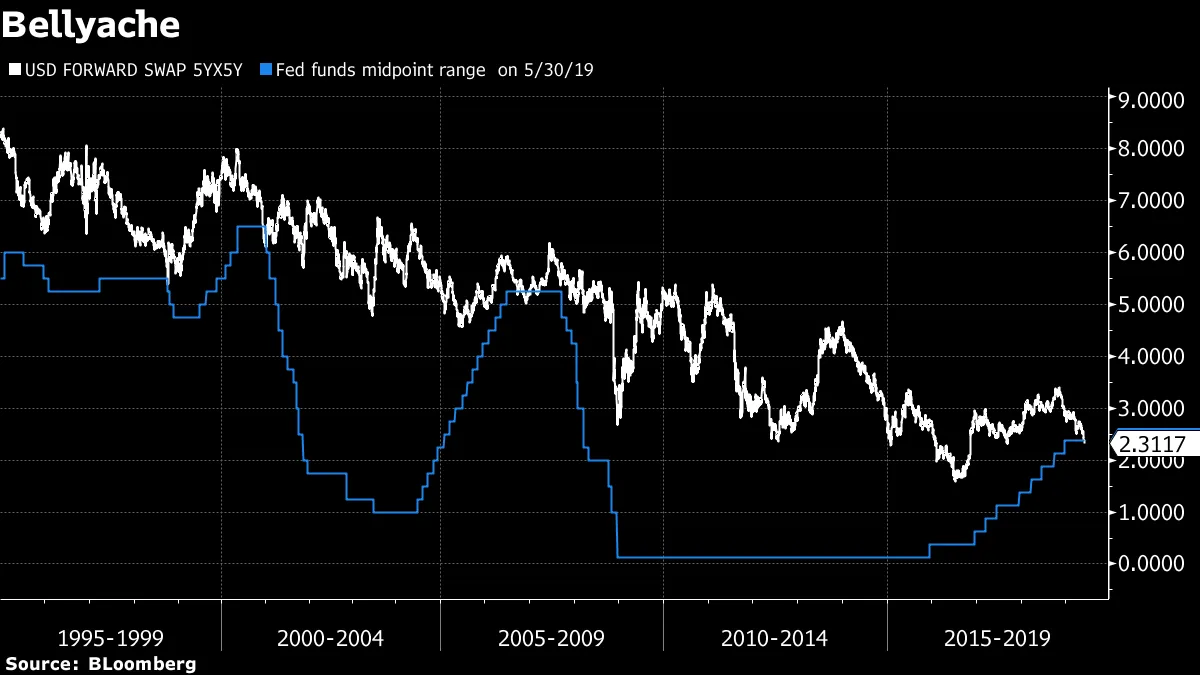

五年期远期五年掉期利率——他偏爱的曲线组合,因为它有助于控制中央银行债券购买的任何影响——首次低于联邦基金利率,自金融危机前夕以来首次出现这种情况。

“富有的投资专业人士实际上愿意以低于今天无风险隔夜利率的利率购买将在2024年发行的五年期债券(五年后),”他写道。“我不知道它将如何或何时解决,但收益率曲线在六个地方已经倒挂,最终这将以眼泪结束。”

“富有的投资专业人士实际上愿意以低于今天无风险隔夜利率的利率购买将在2024年发行的五年期债券(五年后),”他写道。“我不知道它将如何或何时解决,但收益率曲线在六个地方已经倒挂,最终这将以眼泪结束。”

有许多不同的方式来赚取收入;在现实世界中,回报并不总是与个人福祉的风险成正比。例如,从电脑屏幕后面输入或执行交易,显然比在建筑工地工作要安全得多。但在金融市场中,风险与回报之间的关系应该更加明显——对具有相似特征资产的相对需求可以告诉我们很多关于市场恐惧或缺乏恐惧的信息。

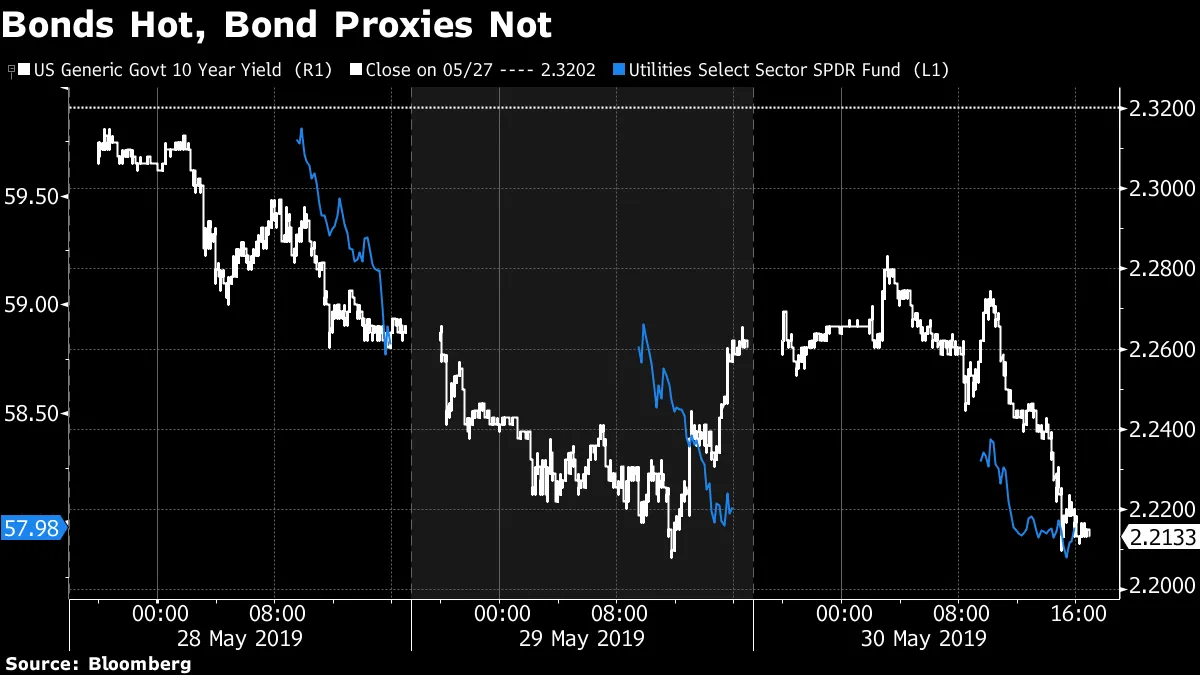

现在,面向收入的投资者极其重视个人安全。本周风险厌恶的一个最明显的迹象是,公用事业部门——对利率敏感,收益在国内产生——在本周的每个交易日都在下跌,即使10年期收益率有所回落。

购买债券或债券替代品的投资者正在寻找保守的票息。前者的需求旺盛,而后者却失宠,这表明对股票的普遍不信任正在形成。

购买债券或债券替代品的投资者正在寻找保守的票息。前者的需求旺盛,而后者却失宠,这表明对股票的普遍不信任正在形成。

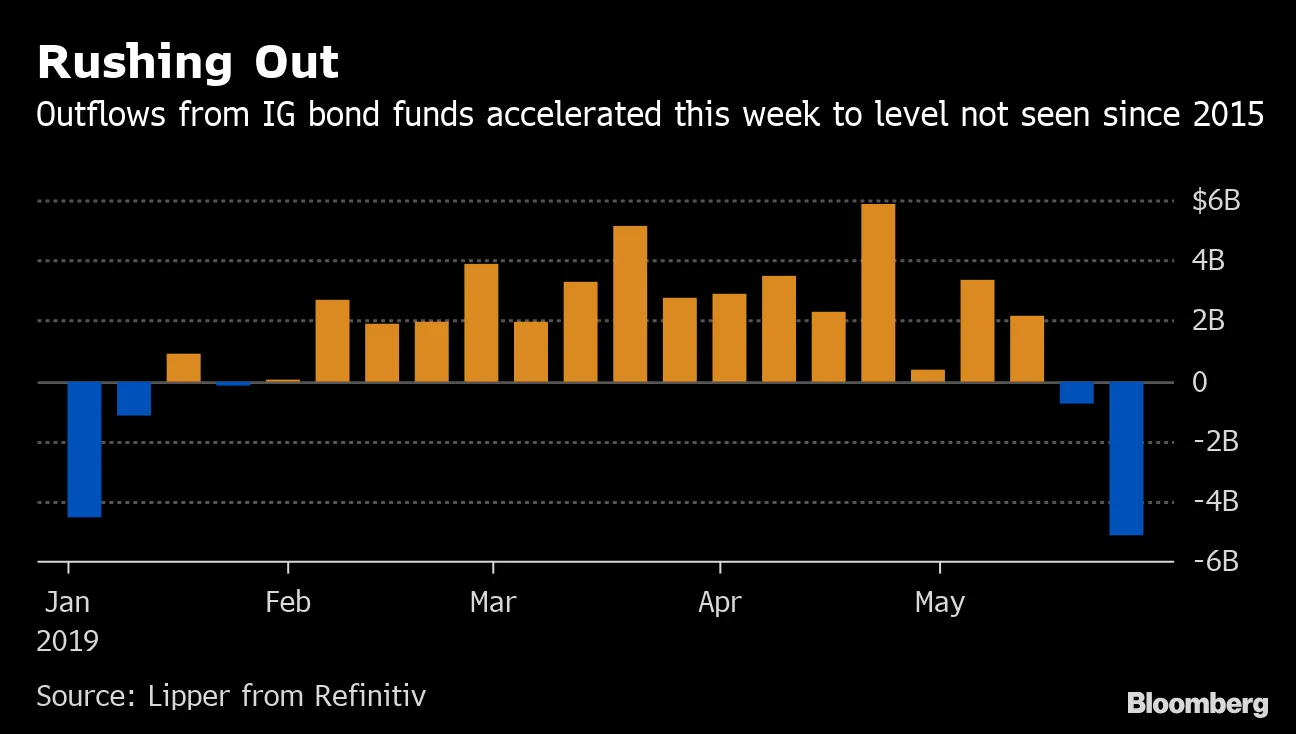

安全第一的心态得到了介于主权债券和股票之间的资产类别的证实:信用。投资级债券基金 在截至5月29日的这一周遭遇了自2015年以来最大的周度撤资。

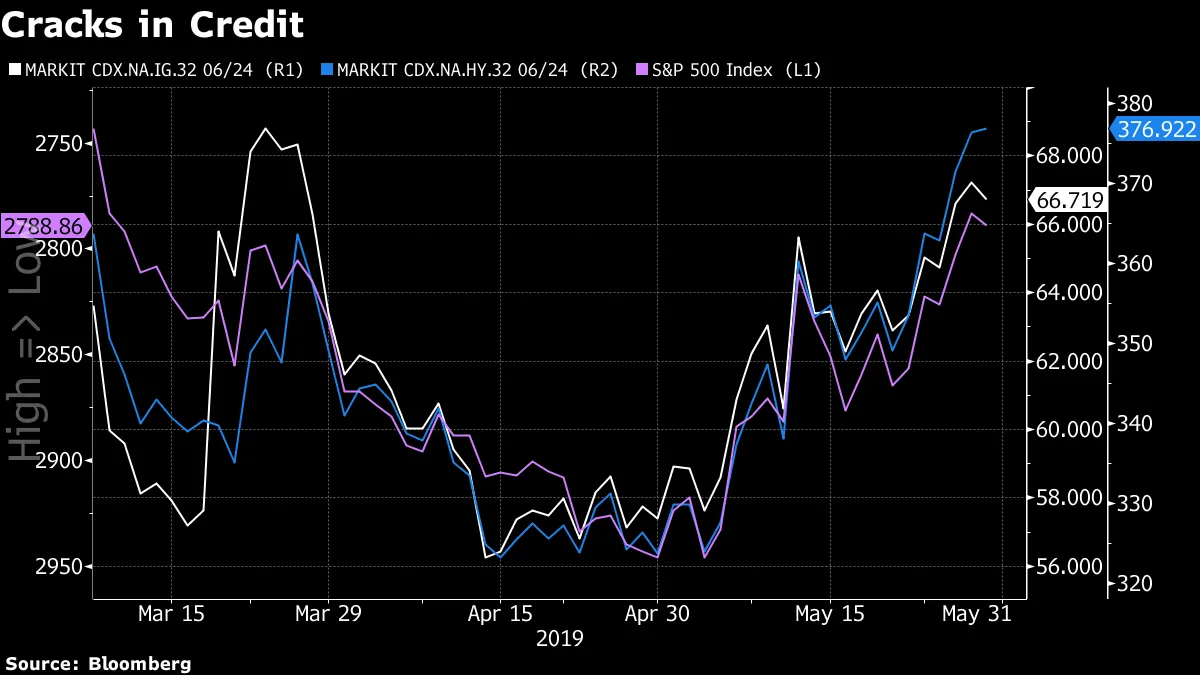

尽管标准普尔500指数仍高于3月初的中期低点,但高收益和投资级信用违约掉期利差比当时更宽。

尽管标准普尔500指数仍高于3月初的中期低点,但高收益和投资级信用违约掉期利差比当时更宽。

对公司债券的看跌评论正在增加以匹配资金流出。

对公司债券的看跌评论正在增加以匹配资金流出。

斯科特·马瑟,PIMCO美国核心策略首席投资官,称这“可能是我们有史以来最具风险的信用市场。”

“当前高收益利差在收益率如此低时处于5年区间的紧缩端,”花旗的迈克尔·安德森补充道。“此外,如果收益率降至2%以下,高收益利差在后缩减恐慌时期总是显著更宽(通常超过500个基点)。”

目前的底线是,投资者似乎只想要无风险的收益。

有一种观点——由瑞士信贷的乔纳森·戈卢布等人提出——认为股票多头应该为更高的收益率欢呼。在一份题为“更低的利率,更低的市场”的报告中,他解释说,自12月股市触底以来,标准普尔500指数在10年期收益率上升的日子里累计大幅上涨,而在10年期收益率回落的交易日则出现下跌。

这一分析是正确的,但在归因因果关系时似乎存在一定的困惑。股票下跌是因为债券上涨吗?还是存在一种不对称现象,即促使股票下跌的相同因素有利于债券的大幅上涨,而股票上涨伴随着收益率的温和上涨?

数据显示,2019年10年期收益率下降的47个基点中,超过所有的下降都发生在标准普尔500指数至少下跌0.75%的交易日——也就是说,债券在风险规避日中成为了非常有效的多元化工具和投资组合缓冲。

今年我们经历了股票与债券关系的不同阶段。年初,联邦储备放松政策的可能性增加与股市上涨是相辅相成的。从3月底到4月中旬,好的消息就是好消息:随着联邦基金期货收益率上升,标准普尔500指数也随之上涨。美国股票在创下新高的最后一波反弹中,伴随着联邦储备放松政策的可能性增加。自美国与中国贸易战重新升级以来,联邦基金期货收益率上升,而股票则下跌。

总的来说,很难摆脱这样一个基本结论:国债收益率的低水平——以及对2018年第四季度突破重演的威胁的有限认知——在低增长环境中对股票估值形成了支持。

总的来说,很难摆脱这样一个基本结论:国债收益率的低水平——以及对2018年第四季度突破重演的威胁的有限认知——在低增长环境中对股票估值形成了支持。

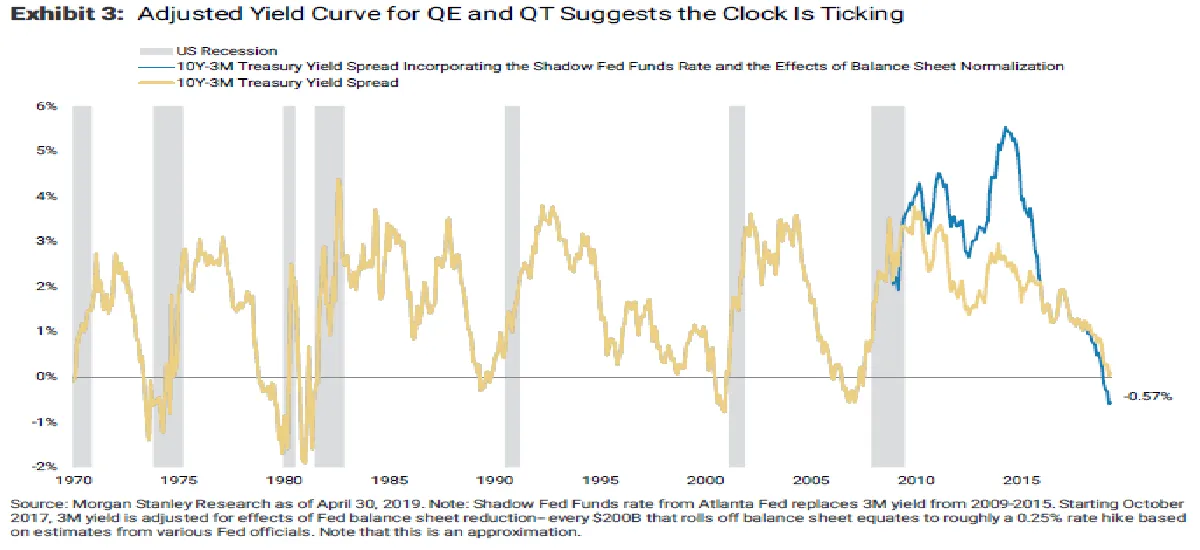

摩根士丹利表示,美国收益率曲线明显发出危险信号。

彭博社彭博社外国资金在莫迪连任后涌入印度债务。

彭博社彭博社外国资金在莫迪连任后涌入印度债务。

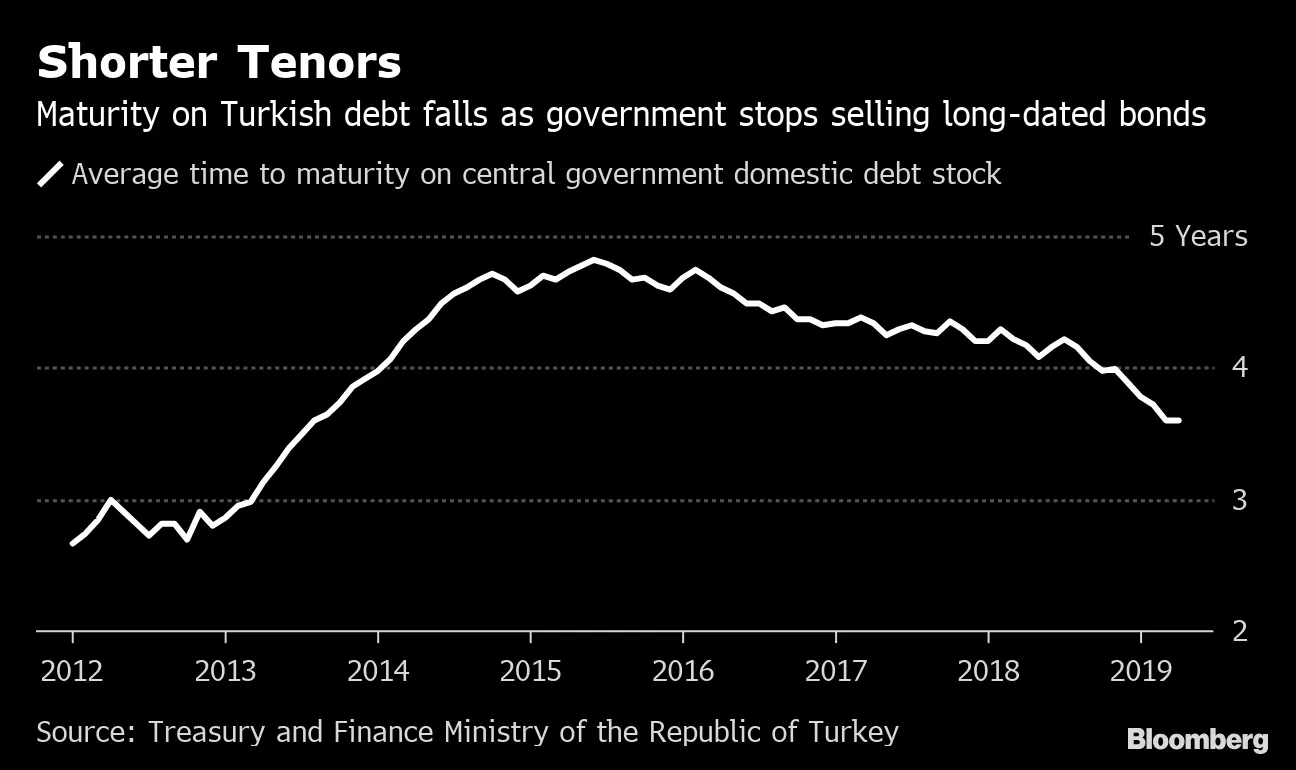

土耳其坚持其立场不进行长期债务发行。

土耳其坚持其立场不进行长期债务发行。

赞比亚债务达到另一个严峻的里程碑。

赞比亚债务达到另一个严峻的里程碑。

日本如何重新定义高收益。

日本如何重新定义高收益。