每周修复:`为我降息,为你金本位’ - 彭博社

Luke Kawa

欢迎来到《每周修复》,这份通讯在想,白宫顾问是否需要有人给他们保罗·麦卡利的电话号码。–卢克·卡瓦,跨资产记者

一种流行的理论认为,倒挂曲线不仅是经济衰退的预兆,还是原因——因为它通过削弱到期转化来破坏信贷创造。这次情况不同:迄今为止积累的证据表明,短暂的曲线倒挂周围的情况是一个好消息。

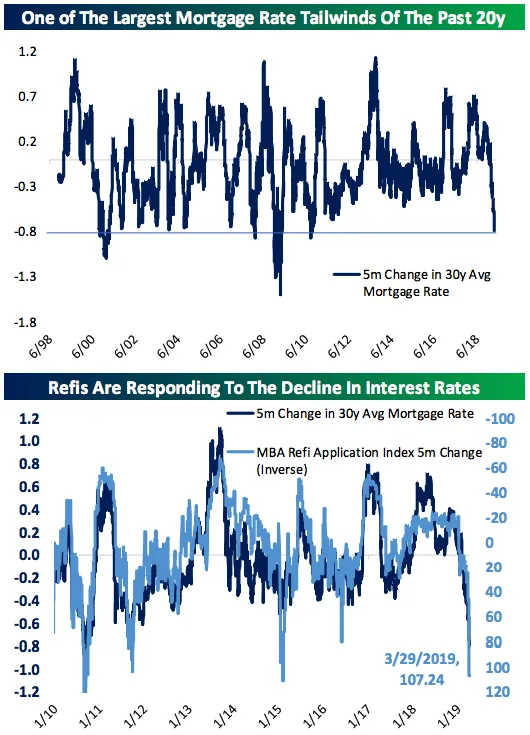

再融资活动正在增加——购房申请也是——因为房主享受“过去20年中最大的抵押贷款利率顺风之一,”贝斯波克投资集团表示。

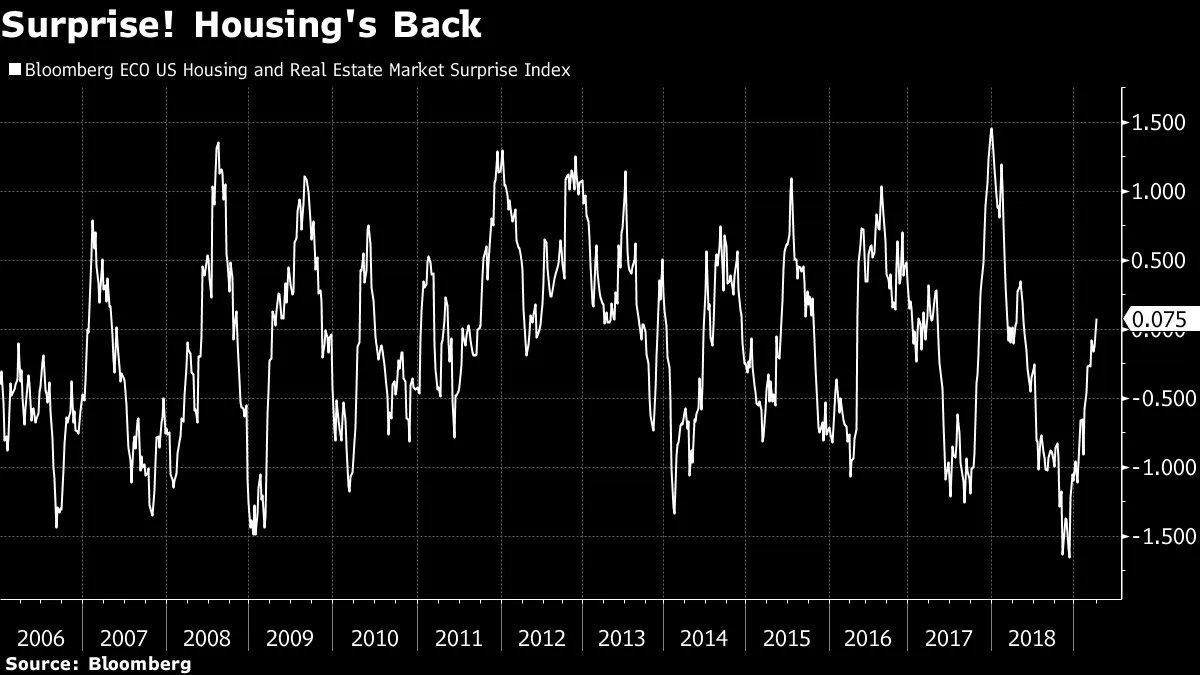

贝斯波克投资集团贝斯波克投资集团激增的再融资活动和崩溃的掉期利差的结合加强了这样的观点,即凸性对冲加剧了国债曲线的牛市扁平化,推动10年期收益率低于三个月票据的收益率。随着尘埃落定,彭博美国住房和房地产经济意外指数现在首次回到正值,完成了在金融危机期间甚至更低水平下跌后的复苏。

贝斯波克投资集团贝斯波克投资集团激增的再融资活动和崩溃的掉期利差的结合加强了这样的观点,即凸性对冲加剧了国债曲线的牛市扁平化,推动10年期收益率低于三个月票据的收益率。随着尘埃落定,彭博美国住房和房地产经济意外指数现在首次回到正值,完成了在金融危机期间甚至更低水平下跌后的复苏。

市场传来的更多经济好消息:年初至今,利差和收益率的下降为企业推迟到期墙提供了一个良好的时机。

市场传来的更多经济好消息:年初至今,利差和收益率的下降为企业推迟到期墙提供了一个良好的时机。

“最近的利差收窄为发行人提供了在更具吸引力的利率下积极再融资到期的余地,预计到年底将有超过1万亿美元的全球高等级债务到期,并且预计将有更多的发行来自待完成的收购,”彭博情报的斯蒂芬·弗林写道,并指出其中约60%来自金融部门。

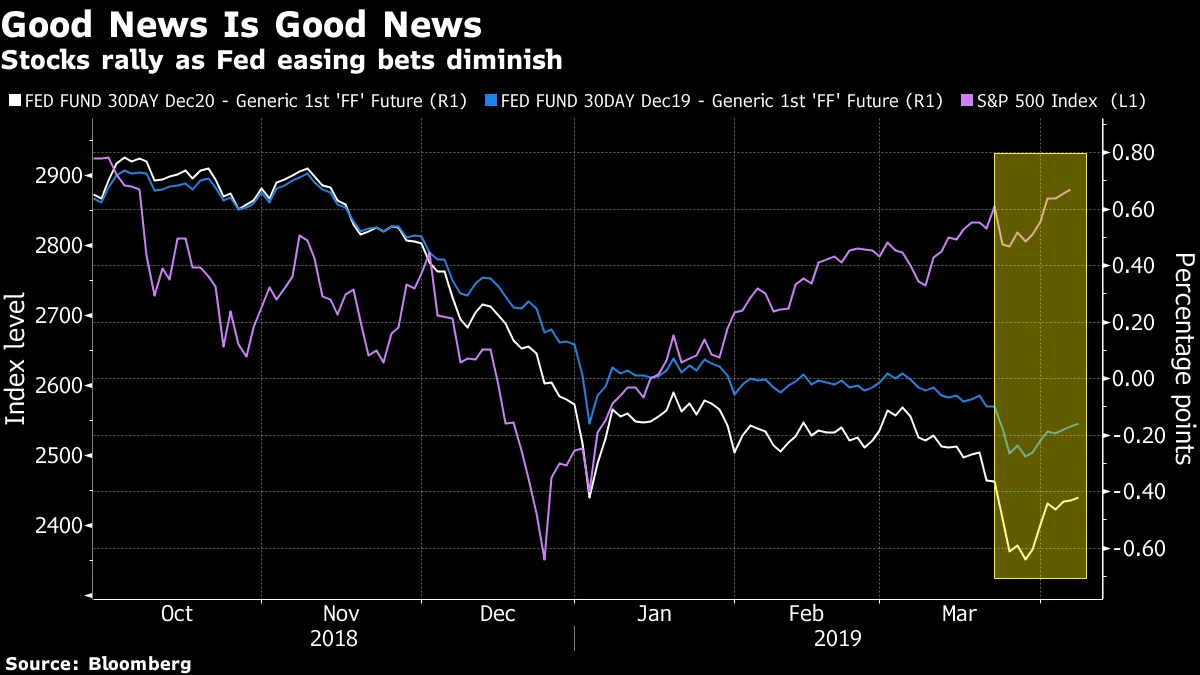

美联储的预期(下滑)与股票(飙升)之间的脱节也开始得到修正:好消息再次是好消息。在过去两周,股票与利率下调的隐含概率同步移动。当股票在曲线倒挂时下跌,期货显示出更大的隐含放松。而在股票重新上涨的过程中,它们又逐渐消退。

这在长期债券方面也是如此。周一,TLT——长期债券ETF——自美联储主席杰罗姆·鲍威尔表示“距离中性还有很长的路要走”以来,经历了最糟糕的一天,而股票对此毫不在意。

这在长期债券方面也是如此。周一,TLT——长期债券ETF——自美联储主席杰罗姆·鲍威尔表示“距离中性还有很长的路要走”以来,经历了最糟糕的一天,而股票对此毫不在意。

水平很重要:十月份收益率的激增使得30年期收益率超过3.30%;本周的回落使得收益率降至略低于2.95%。

总的来说,除非10年期实际收益率威胁突破1%(如2018年短暂出现的情况),否则债券市场作为股票市场的头号公敌的可能性似乎大大降低。

威登公司首席全球策略师迈克尔·普尔维斯表示,利率上升更可能在股市内驱动快速的行业轮换(对银行来说是好消息,对公用事业来说是坏消息),而不是在指数层面上导致更高的波动性。

威登公司首席全球策略师迈克尔·普尔维斯表示,利率上升更可能在股市内驱动快速的行业轮换(对银行来说是好消息,对公用事业来说是坏消息),而不是在指数层面上导致更高的波动性。

在华尔街,从高盛集团到摩根大通再到摩根士丹利以及加拿大皇家银行,对债券将会大幅抛售的预测正在被削减。

美联储一直是一个政治动物;如果认为不是,那将是天真的。这并不是说其决策者在制定政策时受到党派考虑的指导。

这仅仅是承认中央银行并不是通过一套不可改变、铁定的技术性指令来运作,这些指令就像刻在从西奈山传下来的石板上。将政策制定建立在通货膨胀与失业之间一致、有意义且反向的关系上——同时使用所谓的“自然”利率来平衡这两个变量——是一个概念框架的功能,这个框架是由对其观点的政治基础和影响有深刻认识的思想家们编织而成。在现代,这通过为识别最佳通货膨胀水平(由美联储自行决定)和非零失业水平(其“最佳”水平往往周期性变化)分配数值目标得到了加强。

特朗普总统计划提名两位坚定盟友——斯蒂芬·摩尔和赫尔曼·凯恩——进入中央银行的理事会,在许多人看来,这威胁到消除在这方面可能存在的任何区别。确实存在一些政治色彩较少的结构性鸽派美联储候选人选项,例如前太平洋投资管理公司董事总经理保罗·麦卡利和胡佛研究所高级研究员及前经济顾问委员会主席埃德·拉齐尔。

“如果你和我一样相信,经济增长很快将回落到两位数而不是三位数,特朗普对美联储施加政治压力的诱惑将难以抵挡——除非共和党及其基础对此反抗,而最近的历史表明,这个赌注并不好,”预测道马克·道,前国际货币基金组织经济学家和对冲基金投资者,管理着一个家族办公室,大约一年前。

摩尔和凯恩之间的一个共同点是,他们过去都表达过对金本位的喜爱——这种硬货币的方法似乎与总统的促增长倾向不太相符。然而,摩尔明确批评了在本届政府期间美联储的紧缩政策,并表示他只是想“推动特朗普实施的这些促增长政策”。

如果得到参议院批准,凯恩预计会经历类似的演变,更多地表现出忠诚。如果担任共和党总统候选人的前堪萨斯城联邦储备银行主席曾因其服务而受到赞扬,由他任职期间的地区联邦银行行长托马斯·霍尼格所称。人们担心,如果总统办公室的政治隶属关系发生变化——这可能会发生,因为两个空缺的董事会任期将持续到2024年和2030年——这两位人选可能会恢复他们对货币政策的本能看法。

纳乌法尔·萨纳乌拉,EIA All Weather Alpha Partners的宏观策略师,表示两位盟友被选入董事会“为延续共和党在民主与共和总统之间的财政政策不对称打开了大门,扩展到货币政策。”

或者正如Aperture Investors的乔什·德马西诗意地 表达的,“为我降息,为你金本位。”

在周四总统关于凯恩计划的消息传出之前,特朗普批评了美联储的“无必要且具有破坏性的行动。”

美联储官员不同意来自政府内部的建议,认为应该将政策利率下调半个百分点。

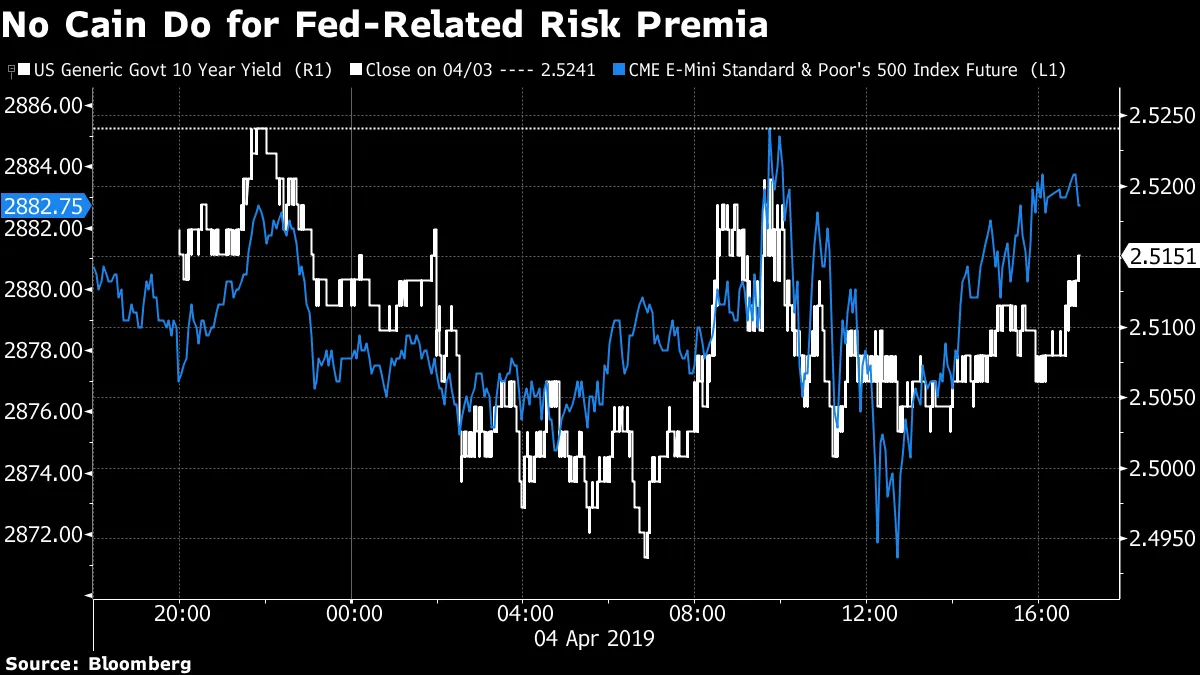

没有迹象表明金融市场需要更高的风险溢价来应对可能带有党派色彩的美联储,这与中央银行的传说形成鲜明对比。在美国股票或国债的日内图表中,无法辨别凯恩的头条何时出现。

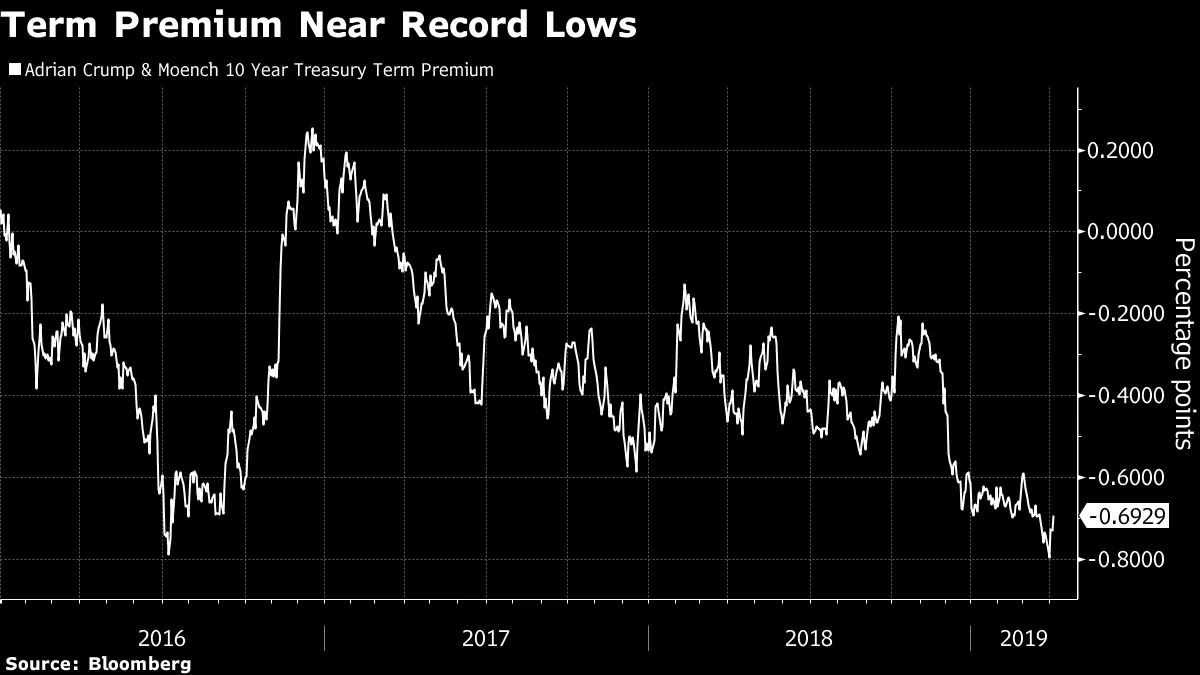

彭博社之前报道了凯恩候选资格的可能性在一月底。然而,期限溢价仍然极度低迷,这表明市场参与者并没有押注于短期利率和长期通胀的更广泛结果。

彭博社之前报道了凯恩候选资格的可能性在一月底。然而,期限溢价仍然极度低迷,这表明市场参与者并没有押注于短期利率和长期通胀的更广泛结果。

也许这种相对市场平静是合理的:即使成功,这也只是每年FOMC中多达十名投票成员中的两个。而且两者都必须说服其他人接受他们观点的优点。

也许这种相对市场平静是合理的:即使成功,这也只是每年FOMC中多达十名投票成员中的两个。而且两者都必须说服其他人接受他们观点的优点。

在类似的情况下,俄勒冈大学教授和彭博社观点撰稿人Tim Duy 写道:

“也许如果美联储抵御这些攻击,过程恢复到可信的技术性提名,美联储可以变得更强大,更独立。但现在我并不感到那么乐观。也就是说,这些更多是长期而非短期的担忧。”

对于Moore和Cain来说,讽刺的是,他们的政治历史可能对他们的候选资格构成更大的威胁,而不是他们的货币政策观点。Moore共同创办并担任增长俱乐部的主席,该组织致力于让 更保守的成员当选国会。这可能不会让他受到更温和的共和党人的欢迎。与此同时,Cain共同创办的一个超级政治行动委员会最近发出了一封筹款电子邮件,将12名参议院共和党人称为 “叛徒。”

“‘2016年重演’可能总结了共识情绪,”Societe Generale的Kit Juckes在本周初写道,评论了CSI 300指数在周末发布的积极中国数据后 的涨幅以及穆迪投资者服务公司维持南非信用评级不变后兰特上涨超过2%。

宏观背景确实有一些相似之处:世界正在从以中国为中心的增长恐慌中恢复,反弹给全球股市和收益率带来了冲击。

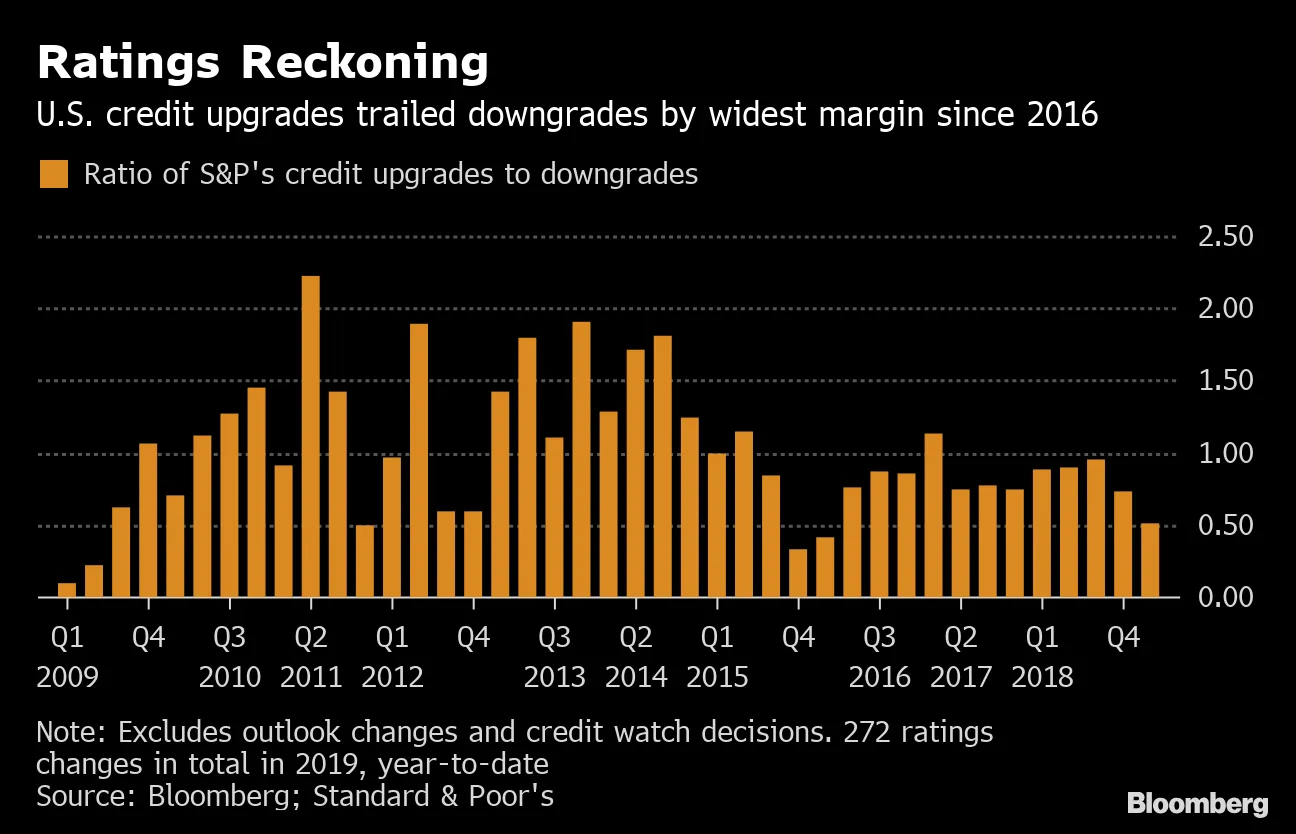

美国的投资者正在应对利润衰退(再次)。英国脱欧仍然是一个下行风险。而信用评级下调的比例自2016年以来超过了升级的比例。

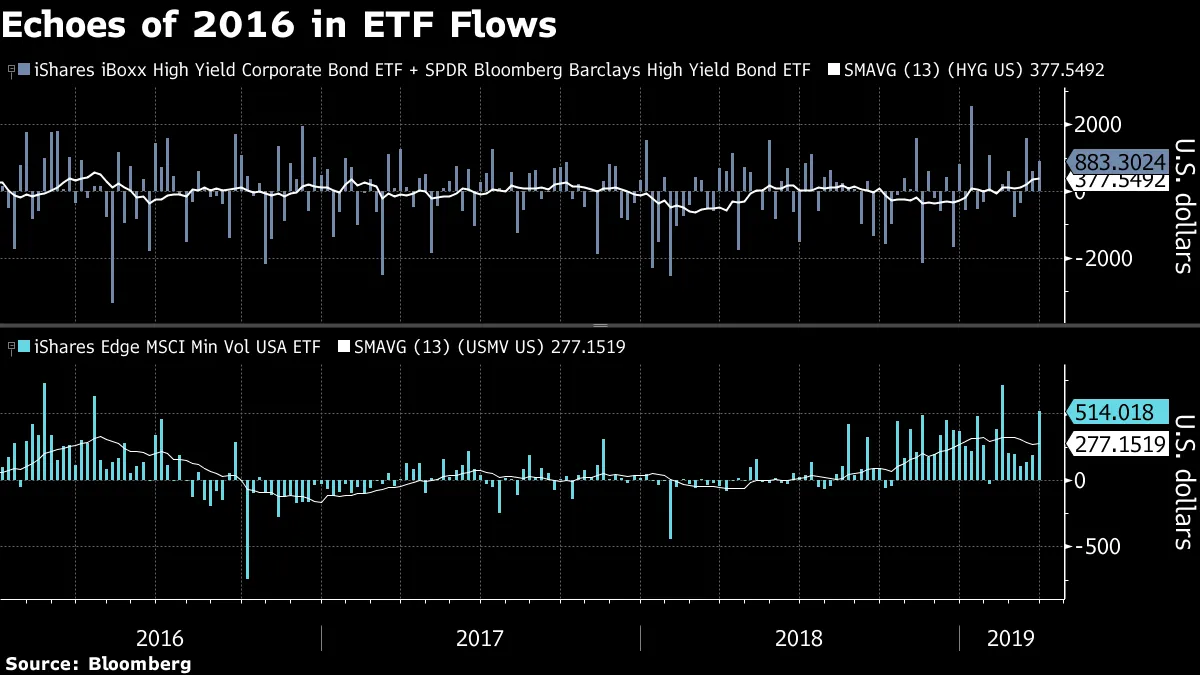

与此同时,ETF资金流入无疑具有三年前的特征:美国投资者正在以更谨慎的方式接受风险。垃圾债券ETF(HYG和JNK)的13周平均累计流入回到了自2016年市场反弹以来未见的水平;低波动性股票ETF USMV也是如此。

与此同时,ETF资金流入无疑具有三年前的特征:美国投资者正在以更谨慎的方式接受风险。垃圾债券ETF(HYG和JNK)的13周平均累计流入回到了自2016年市场反弹以来未见的水平;低波动性股票ETF USMV也是如此。

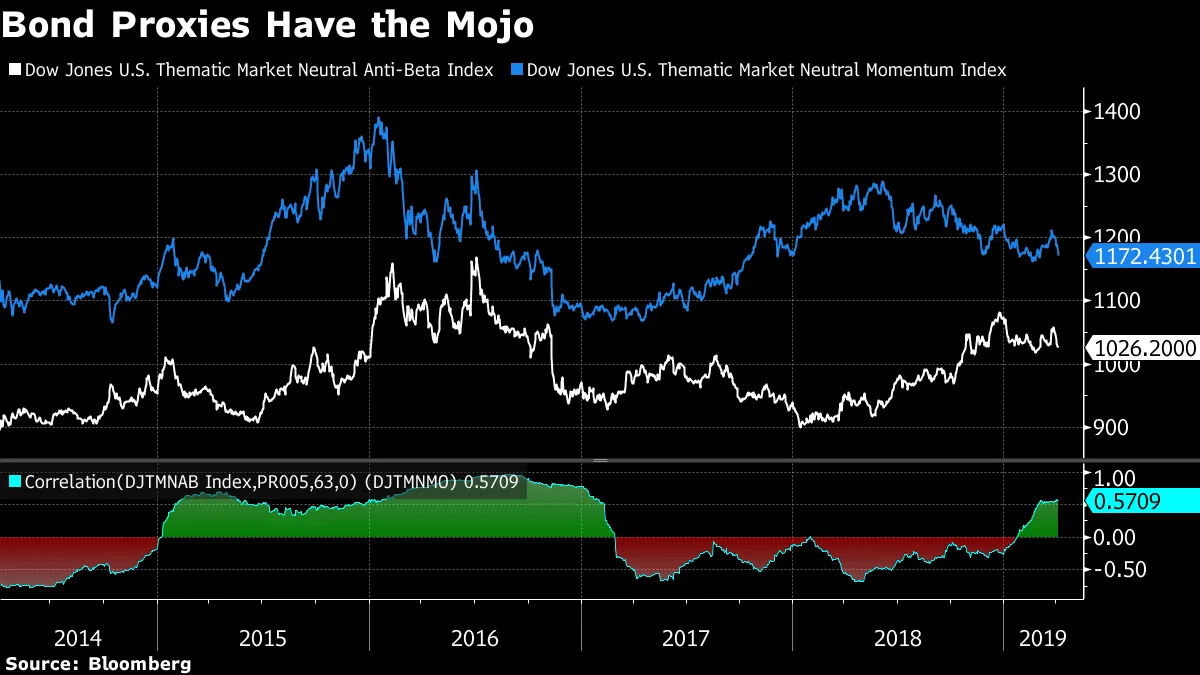

“反贝塔与动量的相关性接近三年来的最高点,更多‘债券型’行业(例如公用事业、日用品和房地产)和利率(通过TLT)在标准普尔500指数上涨15%的情况下,年初至今表现强劲,”宏观风险顾问Max Grinacoff写道。

“反贝塔与动量的相关性接近三年来的最高点,更多‘债券型’行业(例如公用事业、日用品和房地产)和利率(通过TLT)在标准普尔500指数上涨15%的情况下,年初至今表现强劲,”宏观风险顾问Max Grinacoff写道。

如果2016年的重演成立,投资者可能会期待看到几件事情:

如果2016年的重演成立,投资者可能会期待看到几件事情:

- 市场中再次出现买入回调的心态(这一现象在英国脱欧公投后牢牢扎根)

- 收益率被抑制:10年期国债收益率仅上涨了30个基点,因为全球风险的悬而未决仍然存在,即使恐惧有所减退。那时是英国脱欧和负利率政策的有害影响,现在,德国可能是直接原因。

- 美元没有活力:彭博美元现货指数在2016年市场底部和美国选举之间下跌了约1.5%。

当然,所有的叠加都是不完美的,即使历史似乎在押韵。

“对于‘重演’2016-2017年温和的中国刺激政策,持有较少乐观态度的论点是存在的,”花旗集团的David Lubin写道。“在短期内,主要的含义是当前这一轮刺激政策不应期望产生与之前的刺激政策对世界其他地区,尤其是新兴市场,所产生的同样的溢出效应。”

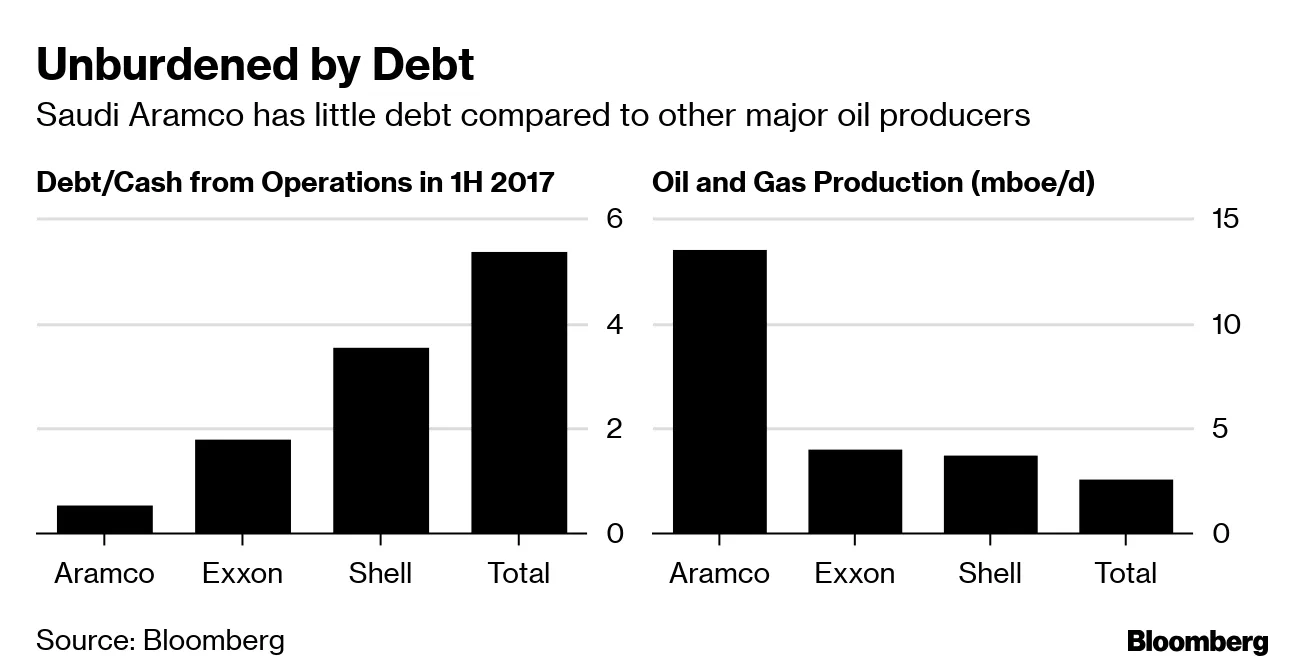

阿美石油的发行:路演开始,预计需求巨大,IG美元债券。

负收益率 吞噬欧洲公司。

负收益率 吞噬欧洲公司。

信贷流动性 缺失。

信贷流动性 缺失。

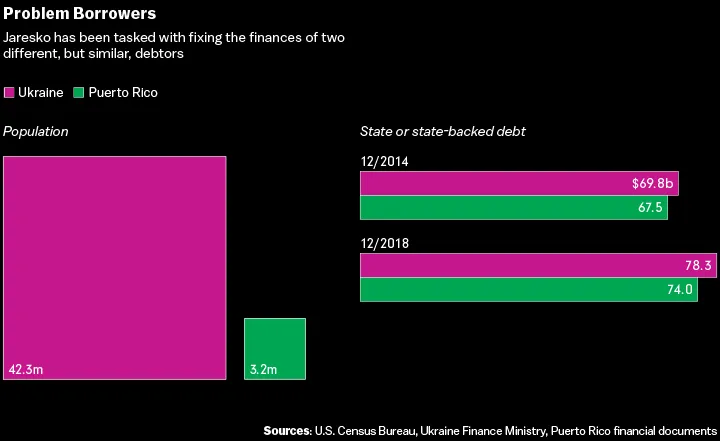

从一位在战争和飓风中管理债务危机的女性身上获得的教训。

从一位在战争和飓风中管理债务危机的女性身上获得的教训。

华尔街正在被 排除在企业债券市场之外。

华尔街正在被 排除在企业债券市场之外。

投资者抓住 Pemex的“太大而不能倒”特权。

投资者抓住 Pemex的“太大而不能倒”特权。

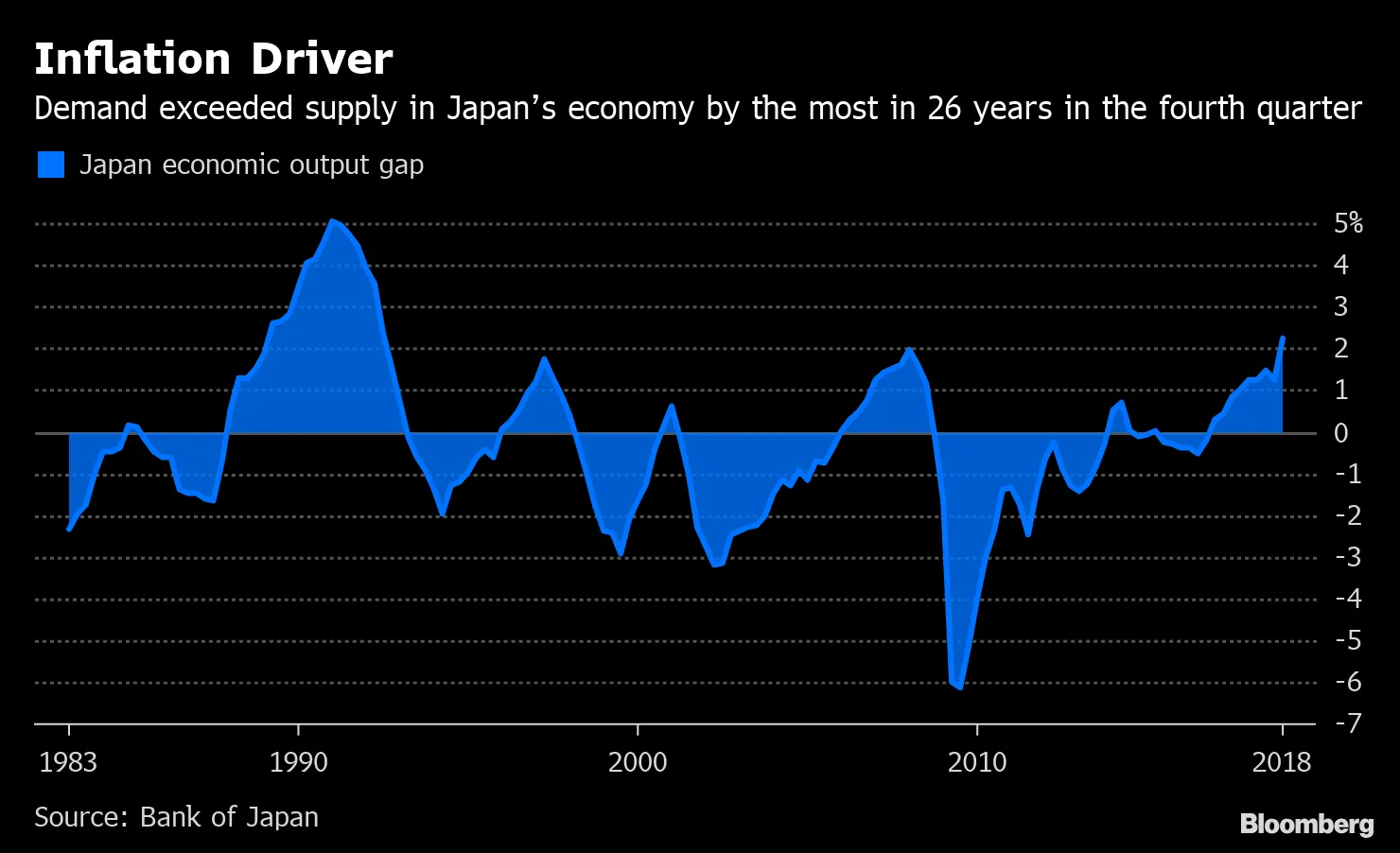

虚数里程碑: 日本的产出缺口是自1992年以来最高。

虚数里程碑: 日本的产出缺口是自1992年以来最高。