投资者厌倦了等待通用电气迫切需要的重启 - 彭博社

Brooke Sutherland

插图:731通用电气公司的126年历史是通过重塑生存的故事。虽然许多同时代的公司已经消失或合并失去了身份,但GE仍然是一个家喻户晓的名字,是美国企业的象征。但这些重生带来了副作用,而这些副作用现在正是GE自大萧条以来面临的最大危机。

插图:731通用电气公司的126年历史是通过重塑生存的故事。虽然许多同时代的公司已经消失或合并失去了身份,但GE仍然是一个家喻户晓的名字,是美国企业的象征。但这些重生带来了副作用,而这些副作用现在正是GE自大萧条以来面临的最大危机。

10月1日,拉里·卡尔普成为第12位领导这家追溯到托马斯·爱迪生的工业集团的首席执行官。他无疑是所有人中最难的工作。GE的股票在他突然被任命的前一年内暴跌超过50%,而且自那时以来又下跌了超过30%;在12月4日,收盘价为7.28美元。一些GE债券在公司管理其债务负担的能力受到质疑的情况下,交易价格接近垃圾级。卡尔普必须出售资产以筹集资金,恢复GE财报的可信度,并创造一个不仅能在他的转型努力中生存下去,而且能在长期内蓬勃发展的业务组合。而且——也许最重要的是——他必须迅速行动,因为投资者的耐心正在消耗殆尽。

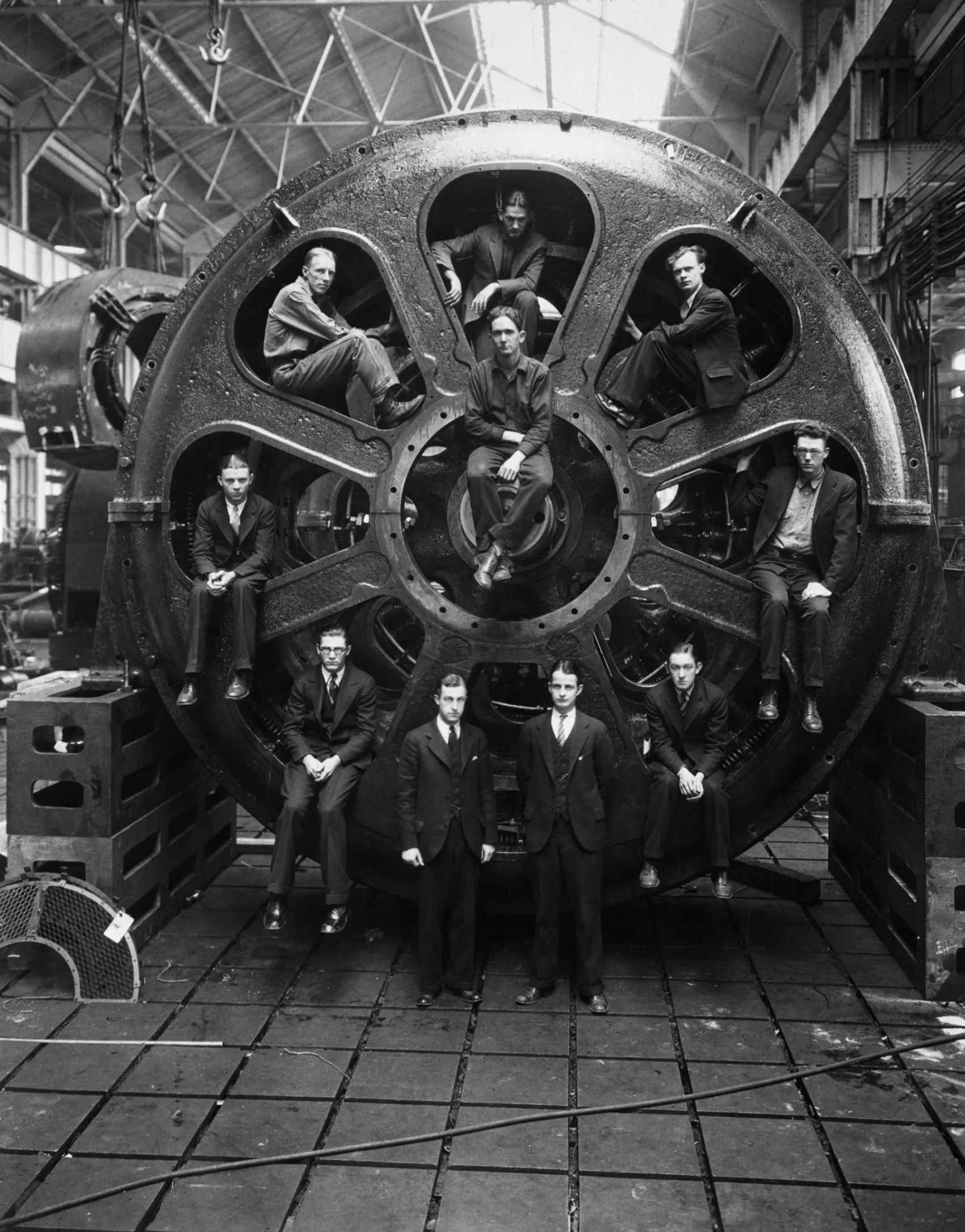

1928年的工程学生和一台8500马力的GE电动机。对燃气涡轮的需求下降以及多年来缩减公司的推动,侵蚀了GE的工业现金流。与此同时,1月份在一家遗留的长期护理保险业务中披露的150亿美元的意外储备短缺,实际上关闭了GE资本金融部门的现金阀门。这削弱了GE承担分析师估计的1000亿美元净负债的能力,考虑到GE资本可能需要的额外现金需求,包括保险业务中比预期更大的亏损。摩根大通分析师Steve Tusa在11月份将他的股价目标下调至6美元——这是自1990年代初期杰克·韦尔奇掌舵以来的最低水平。

1928年的工程学生和一台8500马力的GE电动机。对燃气涡轮的需求下降以及多年来缩减公司的推动,侵蚀了GE的工业现金流。与此同时,1月份在一家遗留的长期护理保险业务中披露的150亿美元的意外储备短缺,实际上关闭了GE资本金融部门的现金阀门。这削弱了GE承担分析师估计的1000亿美元净负债的能力,考虑到GE资本可能需要的额外现金需求,包括保险业务中比预期更大的亏损。摩根大通分析师Steve Tusa在11月份将他的股价目标下调至6美元——这是自1990年代初期杰克·韦尔奇掌舵以来的最低水平。

彭博社商业周刊Jellycat毛绒玩具如何成为Z世代的痴迷降息需要时间才能在经济中发挥作用哈马斯袭击以色列以引发更广泛的冲突。一年后,它实现了这一目标Bogg Bags,托特包的Crocs,如何赢得美国妈妈的青睐韦尔奇因其对公司终身就业文化的根本性改变而受到崇敬和厌恶,他对更高利润和行业主导地位的无情追求使得这一切成为可能。这种心态在他的接班人杰夫·伊梅尔特的模仿下成功较少,使得电力市场的近期下滑对GE造成了如此大的灾难。公司优先考虑规模而非纪律,并对需求趋势过于乐观。没有比伊梅尔特在2015年时机不当的100亿美元收购阿尔斯通公司的能源资产更好的例子了。GE在今年第三季度的电力部门计提了220亿美元的减值,大部分是由于那笔交易。该业务在该期间记录了6.31亿美元的运营亏损,GE表示对该部门的未来走向过于不确定,因此无法更新其2018年的现金流和收益指引。

电力业务的相对重要性在近年来有所增长。在GE资本的错误投资迫使Immelt首次削减自大萧条以来的股息后,他试图通过重新聚焦于公司的工业核心来振兴公司。这导致了NBC环球的剥离,该交易于2013年完成,并加速了自2015年起GE资本的清算。但随着这些销售,支持GE部分重建股息的现金流也大幅减少。后来转向 工业软件 消耗了大量现金,却几乎没有任何回报。削减GE季度股息是约翰·弗兰纳里在2017年接替Immelt担任首席执行官后首要处理的事务之一。

弗兰纳里不得不面对将GE的短板公之于众这一令人不快但必要的任务。1月份披露的150亿美元的储备缺口是管理层可能无法掌控公司负债的第一个迹象。这个缺口是管理层几个月前讨论的30亿美元基准的几倍,在一个据称每年都经过压力测试的业务中,这个差距令人震惊。随后在10月1日,宣布 GE将大幅减记其电力部门的商誉。这削弱了管理层剩余的信誉;弗兰纳里在担任首席执行官仅14个月后便被罢免。

现在,轮到卡尔普坐在“浸水椅”上。他在担任 丹纳赫公司首席执行官期间因其 出色的业绩而备受喜爱,尤其是在收购和改善企业方面。但他从未面临过在GE所面临的那种债务压力。卡尔普似乎认真对待了对弗兰纳里缺乏进取心的批评。在他上任的头两个月里,他再次将GE的季度股息削减至每股仅一美分,并加速出售GE在 贝克休斯的股份,该公司与GE在2017年合并了其能源资产。GE几乎没有选择一个更糟糕的时机来开始出售贝克休斯的股票,因为该股价接近自交易以来的最低水平。但这证明了卡尔普的决心,并暂时满足了投资者对行动的需求。卡尔普还将电力部门拆分,以加速运营改善,一个业务专注于麻烦的燃气涡轮机和服务部门,另一个则致力于市场上更健康的部分,如电网解决方案。

尽管如此,Culp任命三位内部人士领导新的电力部门的决定引发了人们对他是否愿意进行激进文化变革的担忧。他仍在学习如何处理自己在GE的更高曝光率,他的公开评论更多地让投资者感到不安而非安慰。他对出售GE股份的可能性犹豫不决,以及GE最近对负面分析师报告采取攻击模式的转变,似乎不合时宜,直到Culp提出更全面的扭转计划,预计在2019年初公布。

投资者最大的疑问是,Culp出售资产后,GE还会剩下什么。

为了让GE开始恢复过程,投资者需要知道情况有多糟。这首先要设定2019年的目标,GE能够在经历多年重大失误后实际达到,但这也涉及到提供公司负债的透明度。美国税改带来的高于预期的成本,以及美国司法部对GE的WMC次级抵押贷款业务的调查结果,都是可能迫使公司在2019年向GE资本注入超过已承诺的30亿美元的额外资金的因素。

此外,GE长期护理保险业务的储备短缺可能会在2021年生效的新会计规则下变得更大,这些规则要求采用标准化的折现率,并要求公司每年更新负债计算。股东诉讼指控GE不当管理长期护理业务的储备假设,并欺诈性地提前确认与产品服务协议相关的收入;GE否认这些指控。该诉讼中引用的前员工已作为美国证券交易委员会对GE会计做法的调查的一部分接受采访,华尔街日报报道于11月底。司法部也在进行调查。

通用电气每股收益

按会计方法

数据:彭博社编制

减少对通用电气所选收益指标的调整将传达一个强烈的信息,即该公司的报告问题已经过去。通用电气在2018年前九个月报告的调整后合并每股收益为49美分,而根据公认会计原则则亏损2.50美元。一个重要的波动因素是商誉减值,但即使不考虑这一点,通用电气的指标也未能反映其潜在的自由现金流和业务基本面。

裁员的后果

通用电气工业自由现金流,瑞银估计

数据:瑞银

接下来,卡尔普必须决定如何降低债务负担。弗兰纳里宣布剥离200亿美元的资产,包括将通用电气的运输部门与铁路设备制造商瓦布泰克公司合并,以及出售医疗保健IT业务和分布式电力业务。在6月,他提议出售通用电气医疗保健20%的股份,这是一家大型医疗成像和监测设备制造商,并将其余部分分拆或剥离给投资者。坚持这一计划——结合完全出售贝克休斯股份,预计可获得169亿美元——应该能为通用电气提供到2020年底将其净工业杠杆减半的路径,降至大约三倍的息税折旧摊销前利润,瑞银集团分析师史蒂文·温诺克表示。

即使在这一降低水平上,通用电气的杠杆率仍将高于信用评级相似的同行。而通用电气资本的额外负债将削弱这一计算,并减少用于债务减少的资金。通用电气表示正在考虑剥离长期护理保险业务的选项,但可能需要支付高额费用才能让人接手这些资产。

这种缺乏灵活性的情况可能促使卡尔普考虑更大的变革。他已经表示,他可能会出售多达49.9%的GE医疗保健股份以筹集资金。他还可以将GE的生命科学业务从医疗保健业务中剥离,并单独出售这些业务。瑞银的温诺克估计,生命科学的价值可能至少为210亿美元——卡尔普的老公司丹纳赫可能是一个潜在买家。但这可能会削弱独立医疗保健业务的吸引力,因为它会带走增长前景最好的资产。

另一个选择是剥离GE的飞机租赁业务。这被认为是剩余金融资产中的瑰宝,尽管在11月底,竞争对手直升机租赁公司Waypoint Leasing Holdings Ltd.申请破产后,其投资组合的价值受到审查。GE对Waypoint和其Milestone Aviation部门之间的比较表示反对。GE表示,Milestone的机队利用率约为90%,而Waypoint约为78%。巴克莱分析师朱利安·米切尔在10月份估计,GE的飞机租赁资产总共可能在出售中获得超过100亿美元的收益。GE可能还有其他较小的业务藏在其主要部门中,可以出售。特别是,电力部门的重组可能会促成该业务中较少受挑战部分的剥离。

综合来看,GE可能有足够的杠杆可以利用,以便勉强度过。但这将是一个漫长而痛苦的过程,投资者最大的疑问是卡尔普完成后会剩下什么。目前的计划是将GE转型为一家航空、电力和可再生能源公司。燃气和风力涡轮机本质上是另一种名称的喷气发动机,因此在技术上有重叠——但从长远来看,这并不是理想的组合。电力和航空都是周期较长、资本密集型的业务,容易受到经济衰退的影响。GE危机的讽刺在于,它发生在工业公司整体表现良好的时候。这种情况不会永远持续下去。

所以最终通用电气需要将航空业务与丑陋的继子电力单元分开。一个激进的选择是将航空部门与霍尼韦尔国际公司的航空航天部门合并。这将提供削减成本的机会,以缓解波音公司和空客公司对供应商施加的压力,并为联合技术公司最近300亿美元收购航空电子制造商洛克威尔·柯林斯公司提供答案。但为了从进攻而非绝望的角度考虑航空交易,通用电气首先需要理顺自己的事务——最重要的是,理顺其债务。

萨瑟兰是彭博社观点**的交易专栏作家。