特斯拉太棒了特斯拉太糟糕了多头和空头发声 - 彭博社

Bailey Lipschultz, Elena Popina, Esha Dey

照片插图:彭博社;Getty Images (5)对埃隆·马斯克来说,这一点是肯定的:讨厌者讨厌,爱好者爱。仍然。他的 惊人 关于将 特斯拉 私有化——以及由此引发的所有“他会还是不会”——完全没有改变任何事情。我们请我们的记者列出多头和空头的观点。

照片插图:彭博社;Getty Images (5)对埃隆·马斯克来说,这一点是肯定的:讨厌者讨厌,爱好者爱。仍然。他的 惊人 关于将 特斯拉 私有化——以及由此引发的所有“他会还是不会”——完全没有改变任何事情。我们请我们的记者列出多头和空头的观点。

照片插图:彭博社;Getty Images### 多头观点

照片插图:彭博社;Getty Images### 多头观点

首先,没有什么比埃隆·马斯克在推特上对华尔街机器发泄更让粉丝们开心的了。如果与市场监管机构发生一两次冲突是为了制造完美的汽车,那就这样吧。

制造和销售技术奇迹是47岁亿万富翁多头们所希望的,而 过山车般的经历 自公司八年前上市以来一直是可以接受的入场费。特斯拉将会有多大?“像是服用了类固醇的宝马,”新街研究的皮埃尔·费拉古说。

作为信仰的证明,考虑到华尔街的会计师们上周还在怀疑马斯克是否失去理智,发推特谈论800亿美元的收购,而对多头来说,更大的问题是价格——实在太低了。基金经理Gerber Kawasaki Inc.的首席执行官罗斯·格伯为特斯拉赋予了1000亿美元的估值,约比马斯克的私有化价格高出25%。而在五年内,他预计将达到2500亿美元。

“我有点希望这些私下的谈话从未发生,”格伯说。他将特斯拉与亚马逊和Netflix进行比较。对于特斯拉来说,就像那些公司一样,一切都关乎未来。考虑到自2010年以来年均上涨45%,而且股票交易的市盈率高达120倍,甚至连明年才会到来的收益,这一点更是至关重要。如果马斯克说得很多,那是因为他试图策划一个奇迹,而如果朝着那个梦想努力的人相信他是个神,那就更有帮助。

毫无疑问,牛市人士表示:他能做到。特斯拉的三款产品——Model S轿车、Model X SUV和高性能Model 3——去年的销量猛增60%,达到了82,000辆,推动收入接近120亿美元。

尽管公司从未产生过一分钱的利润,分析师们认为这种情况很快会改变。如果2019年一切按计划进行,公司将在公认会计原则下首次记录收益,然后预计在2020年增长12倍,2021年再翻一番,根据彭博社汇编的估计。

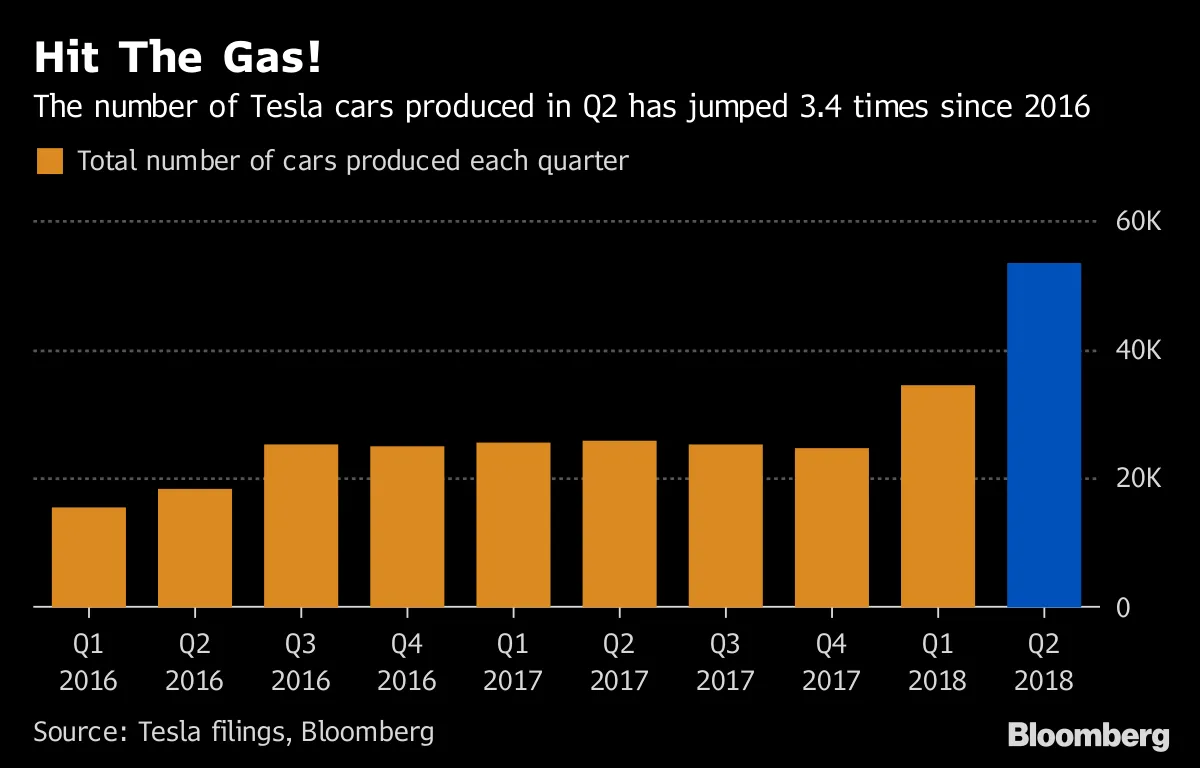

担心生产吗?马斯克自年初以来将车辆产量提高了两倍多,第二季度达到了53,339辆,几乎全部得益于Model 3。他多次提高了对这款新车型的预期,承诺在4月每周生产2,000辆,然后是5,000辆——这个目标要求他在工厂里度过许多个夜晚。他表示,特斯拉将在7月底之前每周生产6,000辆Model 3。

特斯拉文件,彭博社特斯拉生产计划面临压力的原因是每个人都喜欢这些汽车。Model 3的订单积压了几个月,最近被 称为“令人兴奋的现代奇迹”,来自 华尔街日报。这样的观点并不罕见。

特斯拉文件,彭博社特斯拉生产计划面临压力的原因是每个人都喜欢这些汽车。Model 3的订单积压了几个月,最近被 称为“令人兴奋的现代奇迹”,来自 华尔街日报。这样的观点并不罕见。

“归根结底,这取决于产品,”阿戈斯研究公司的高级分析师比尔·塞莱斯基说,他认为无论公司是公开还是私有,马斯克的技术颠覆都将蓬勃发展。“美国消费者和中国消费者会看到特斯拉提供的产品优于其他公司。”

除了生产目标和现金消耗率,还有与马斯克作为连续创新者相关的无形期望。ARK投资管理公司创始人兼首席执行官凯西·伍德认为,该公司从汽车制造商演变为技术和软件公司的过程几乎呈现出无限的上行潜力。

“他对特斯拉的计划比我们现在知道的还要大,”持有特斯拉股票的伍德在周三的彭博电视上说。“我们一直非常关注他的自动驾驶出租车网络机会,我们认为这可能会将股票推高至4000美元。”

这将标志着从周五收盘价上涨约1020%。而做空者——那些无情的华尔街掠夺者——将被彻底消灭。——贝利·利普舒茨和埃琳娜·波皮娜

照片插图:彭博社;Getty Images### 熊市案例

照片插图:彭博社;Getty Images### 熊市案例

没有人会否认埃隆·马斯克在构思用大规模生产的电动汽车改变世界的计划时梦想很大。正是他脑海中那些其他的想法让华尔街的空头们感到不安。

针对特斯拉公司的案例涉及很多方面——从现金消耗到竞争,再到如何 对待工人在其工厂中的待遇。不过,核心问题集中在一个人身上:一位47岁的天才,他的对手称他是引导一家600亿美元公司走向成熟的错误人选。

他们说,马斯克的问题在于,他在担任一家成立15年的公司的首席执行官时,表现得像个企业家。他无法安静地待在无聊的部分,这在他与分析师的 财报电话会议中的争吵中得到了体现。无论他 多么道歉,都无法平息人们对他不稳定行为可能成为致命工作干扰的担忧。

“投资者一直将马斯克视为对其公司至关重要的远见者,并愿意忍受他,”克利夫兰Key Private Bank的首席投资策略师布鲁斯·麦凯恩说。“在某个时刻,这种情况将结束。”

正是这些焦虑在马斯克发推特称他正在考虑以估计800亿美元的价格私有化时被点燃,而没有透露他的融资。由于董事会似乎对情况的了解仅比公众稍好,而马斯克在推特上保持沉默,想象力开始失控。股价飙升后又暴跌。

这样的爆发不仅仅是自发的咆哮,像吉姆·查诺斯这样的分析师表示。它们旨在将注意力从特斯拉的缺点上转移:没有盈利,没有简单的融资扩张方式,以及没有迹象表明任何生产提升会持续超过几个月。

在七月,马斯克表示公司仍然预计在2018年剩余的季度中实现盈利。如果过去有什么迹象,反对者说,不要抱太大希望。“还有太多的产能扩张,所需资金也多得多,”晨星分析师大卫·惠斯顿说。

在七月,马斯克表示公司仍然预计在2018年剩余的季度中实现盈利。如果过去有什么迹象,反对者说,不要抱太大希望。“还有太多的产能扩张,所需资金也多得多,”晨星分析师大卫·惠斯顿说。

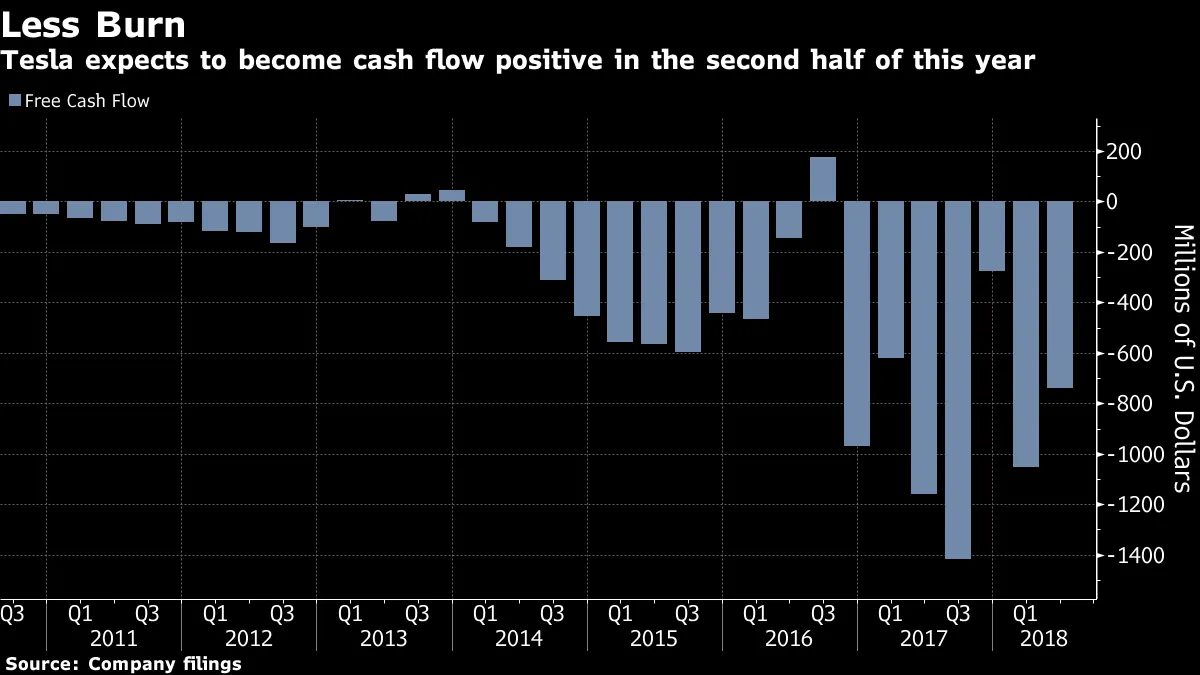

所有这些都没有减少股东愿意忍受的令人瞠目的现金燃烧率,这常常要求汽车制造商从股权市场筹集资金。而且股票基本上只涨不跌,自2010年首次公开募股以来上涨了近21倍。特斯拉的市销率为4.4倍,而传统汽车制造商如沃尔沃的市销率不到1倍。

虽然特斯拉在第二季度成功达到了其多次提前预告并不断调整的目标——每周生产5000辆Model 3,但人们仍然怀疑这样的速度是否可持续。人们在想,公司是否在优先考虑短期目标而非长期愿景(马斯克在宣布其私有化计划时似乎也有这种担忧)。还有一个事实是,竞争对手开始以更有意义的方式出现在电动车市场。捷豹、奥迪、保时捷和梅赛德斯都预计将在明年开始推出电动车。

做空者喜欢对这只股票下注。根据金融分析公司S3 Partners的数据,特斯拉近27%的可自由交易股份已被做空。Neuberger Berman Group的Steve Eisman在上个月的一次彭博电视采访中表达了一些怀疑:“就我所知,他在自动驾驶方面毫无建树,而明年在他的领域将会有强大的竞争。”

与此同时,老款Model S和Model X不再是闪亮的新玩意儿。

“通常在任何汽车公司的平台上运营三到四年后,销售开始减速,”Cowen分析师Jeffrey Osborne说。“当我看到Model S或X时,我可能会觉得,是的,这是一辆豪华车。但我已经看了三四年,并且没有任何变化让我对这款车感到兴奋。”

特斯拉的许多麻烦——轰动的推文、惊人的债务负担、迫在眉睫的竞争——如果开始盈利就能得到解决。在那之前,这只股票主要是基于希望。—Esha Dey