谎言贷款背叛了澳大利亚联邦银行失去的美德 - 彭博社

David Fickling

摄影师:Brendon Thorne/Bloomberg银行偶尔会在金融危机的风暴中被卷走,但这并不是它们通常衰退的方式。更常见且更致命的是,当一个曾经强大的机构迷失方向时,收入报表和资产负债表的缓慢侵蚀。

摄影师:Brendon Thorne/Bloomberg银行偶尔会在金融危机的风暴中被卷走,但这并不是它们通常衰退的方式。更常见且更致命的是,当一个曾经强大的机构迷失方向时,收入报表和资产负债表的缓慢侵蚀。

德意志银行的情况就是如此,其股本回报率在2008年金融危机后急剧反弹,但此后下滑,并且在过去两年中未能回到正值。而这正是澳大利亚联邦银行现在应该担心的命运,因为它试图在一起涉嫌洗钱丑闻后扭转局面。

彭博社商业周刊没有被监禁的人。寻求庇护者占据了拜登承诺关闭的监狱美国正在用寻求庇护者填满臭名昭著的前监狱大学橄榄球需要向大联盟学习一课销售比职业选手更多棒球棒的影响者兄弟们从一个角度来看,首席执行官Ian Narev的辞职和CBA董事会的待更新可以被视为一个绝佳的买入机会。即使在澳大利亚洗钱监管机构Austrac上个月对该银行提起诉讼后,CBA的股价仍下降了11%,但它仍然仅仅位于全球市值前10大贷款机构之外。

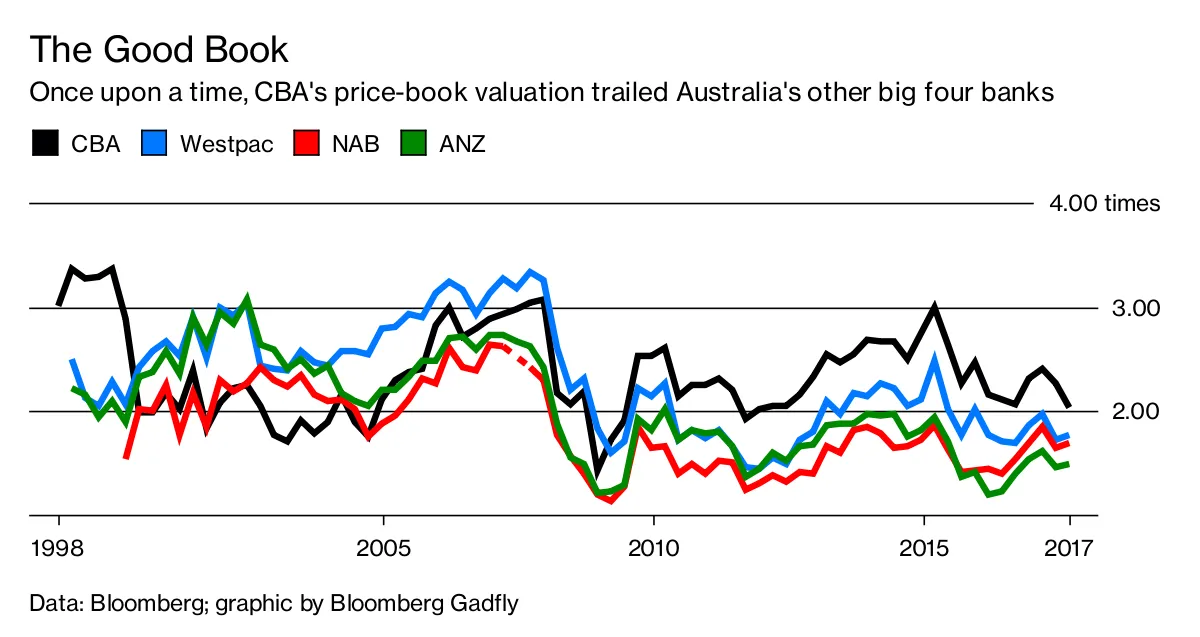

在年收入至少为100亿美元的发达国家银行中,只有香港的恒生银行和加拿大的第一共和国银行的市净率高于CBA的2.03。

在年收入至少为100亿美元的发达国家银行中,只有香港的恒生银行和加拿大的第一共和国银行的市净率高于CBA的2.03。

然而,它的问题更为深刻。 上周宣布的调查由澳大利亚审慎监管局进行,该机构是该国的金融稳定监管机构,触及了问题的核心。APRA将试图发现一系列 “核心组织和文化驱动因素”,这些因素在近年来使银行陷入丑闻,并建议改变的方法。

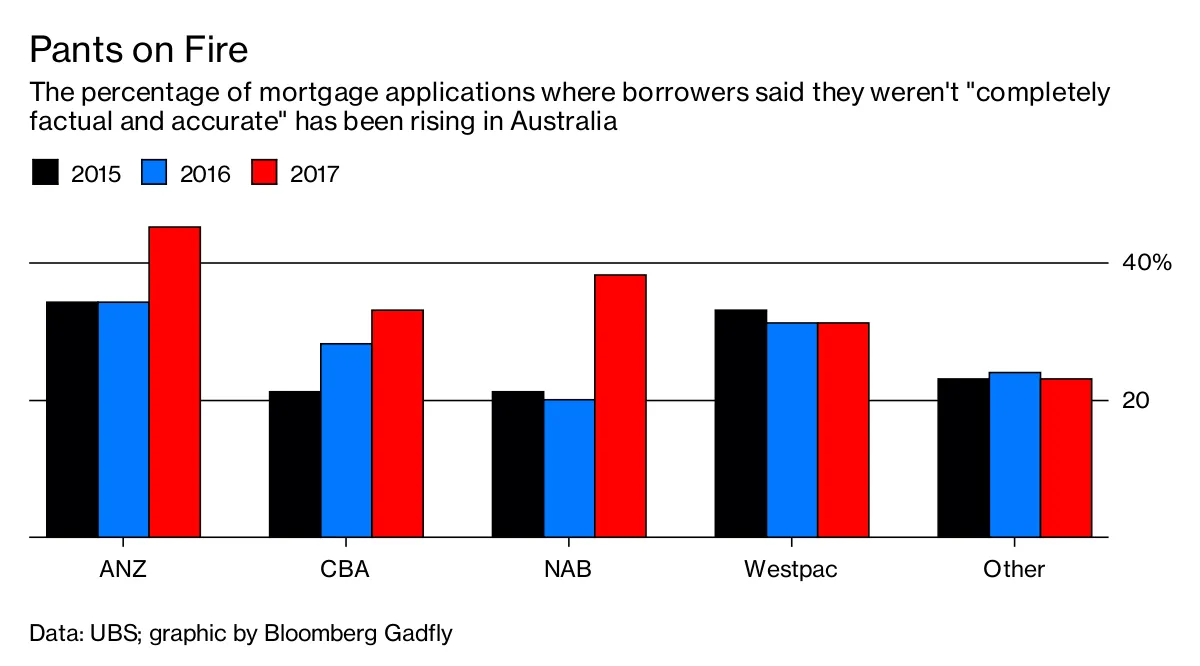

要了解文化为何重要,可以考虑瑞银集团最近进行的一项调查。它对过去12个月申请过抵押贷款的澳大利亚人进行了调查,发现只有三分之二的人表示他们的申请“完全真实和准确”。根据银行的估计,澳大利亚1.69万亿澳元的抵押贷款中,有高达5000亿澳元(4000亿美元)是 “虚假贷款”,几乎没有任何文件支持。尽管APRA和其他监管机构近年来推动改善承保,但46%的人表示获得贷款变得更容易,而只有17%的人表示更难。

这不仅仅是一个文化问题。正如美国和欧洲的银行十年前发现的那样,宽松的信贷标准在阳光明媚时对利润有很大好处,因为它们允许公司以更大的市场份额吸纳客户,期望改善的价格能让它们摆脱任何承销失败的困境。但是,随着 所有主要城市的房价预计将在未来几年下跌,因为 前所未有的供应潮涌入市场,同时信贷标准进一步收紧,我们即将看到澳大利亚的抵押贷款是否真的像贷款人所说的那样负担得起。

这不仅仅是一个文化问题。正如美国和欧洲的银行十年前发现的那样,宽松的信贷标准在阳光明媚时对利润有很大好处,因为它们允许公司以更大的市场份额吸纳客户,期望改善的价格能让它们摆脱任何承销失败的困境。但是,随着 所有主要城市的房价预计将在未来几年下跌,因为 前所未有的供应潮涌入市场,同时信贷标准进一步收紧,我们即将看到澳大利亚的抵押贷款是否真的像贷款人所说的那样负担得起。

当然,联邦银行在瑞银的调查中并不是最糟糕的违规者,其不准确的抵押贷款申请占其总数的33%,而澳大利亚国民银行有限公司为38%,澳大利亚和新西兰银行集团有限公司为45%。尽管如此,调查结果显示过去三年标准的持续恶化——而 CBA的4170亿澳元抵押贷款组合是全国最大的,占所有未偿还住房贷款的约26%。

这甚至还没有涉及到瑞士信贷集团估计将使 运营成本增加2亿澳元的众多监管调查对盈利能力的影响。

一个运作良好的银行就像老比喻中肩膀上有天使和魔鬼的人。一方面,销售团队应该对赚钱的前景垂涎欲滴;另一方面,合规部门应该因可能的一次性损失而感到颤抖。

在全球许多地方,合规官曾被传统上鄙视,但在2008年危机的濒死经历和监管机构施加的巨额罚款之后,他们在银行中的地位得到了提升——但2000年代中期的繁荣精神在澳大利亚依然存在。

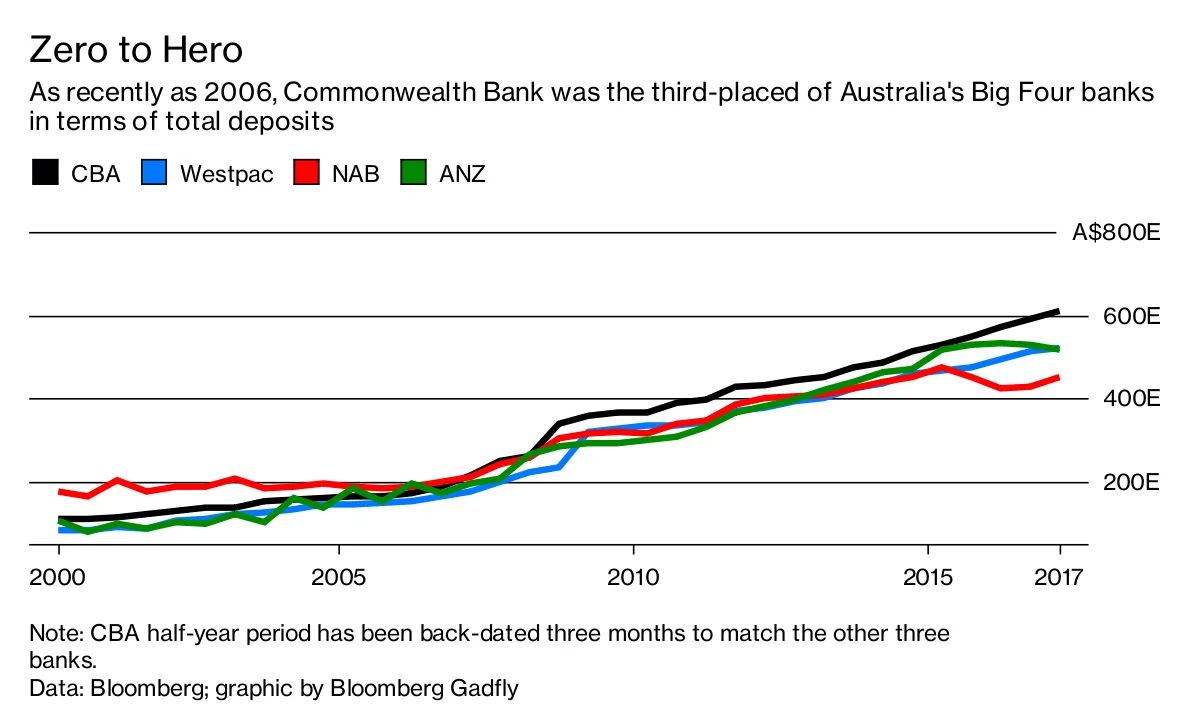

CBA在过去十年中表现良好,成为澳大利亚的默认贷款机构,作为一家前国有中央银行,它占据了大部分消费者存款和贷款。但不久之前,它在这两个方面都排名第三,市净率估值落后于竞争对手。

CBA在过去十年中表现良好,成为澳大利亚的默认贷款机构,作为一家前国有中央银行,它占据了大部分消费者存款和贷款。但不久之前,它在这两个方面都排名第三,市净率估值落后于竞争对手。

作为一个国家最大的贷款机构所带来的地位是无价的,但这不是继承来的——而是通过努力获得的。

作为一个国家最大的贷款机构所带来的地位是无价的,但这不是继承来的——而是通过努力获得的。

本专栏不一定反映彭博社及其所有者的观点。