这场无法解释的反弹没有铜底 - 彭博社

David Fickling

摄影师:Ty Wright/Bloomberg是什么支撑着铜在其似乎不可阻挡地朝着每吨7000美元的方向前进?这令人担忧的答案很难说。

摄影师:Ty Wright/Bloomberg是什么支撑着铜在其似乎不可阻挡地朝着每吨7000美元的方向前进?这令人担忧的答案很难说。

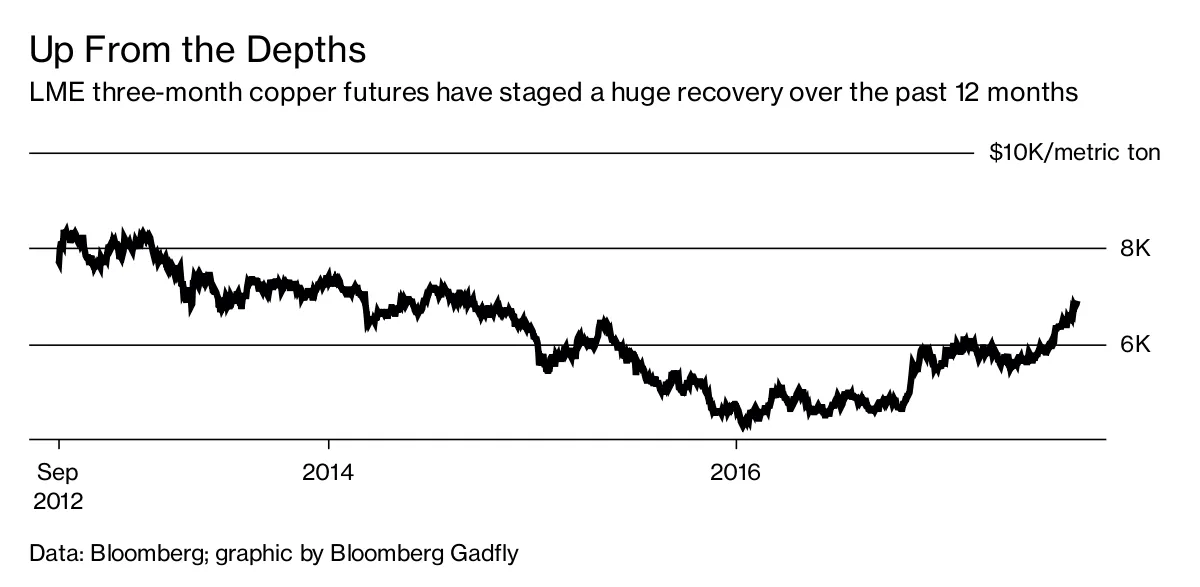

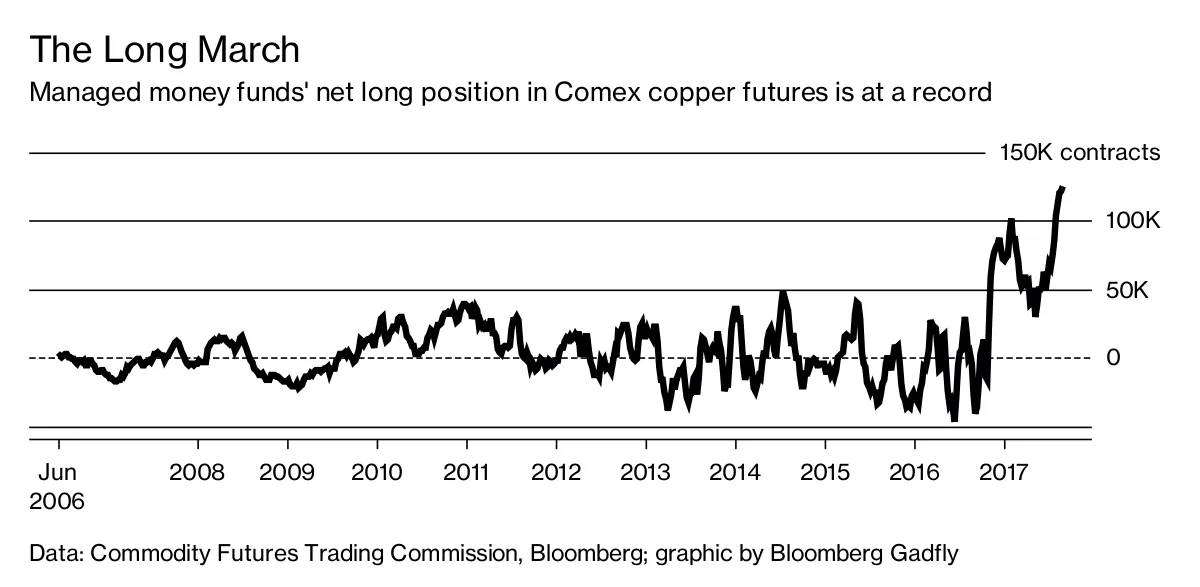

过去一年,这种金属上涨了48%,这是伦敦金属交易所主要工业金属中表现最突出的,远远领先于其他金属。看涨者似乎认为它还有进一步上涨的空间:根据周五发布的监管数据,截至8月22日,投资基金在Comex铜的净多头头寸创下了125,000份合约的纪录。

不过,询问支撑这一牛市的动机时,答案却变得奇怪地模糊。这与经济增长有关或中国冶炼厂的供应打压,或者可能是新几内亚和安第斯山脉的矿山。再说,也许这一切都归因于美元疲软。

不过,询问支撑这一牛市的动机时,答案却变得奇怪地模糊。这与经济增长有关或中国冶炼厂的供应打压,或者可能是新几内亚和安第斯山脉的矿山。再说,也许这一切都归因于美元疲软。

彭博社商业周刊他们不是囚犯。寻求庇护者占据了拜登承诺关闭的监狱美国正在用寻求庇护者填满臭名昭著的前监狱大学橄榄球需要向大联盟学习一课那些销售比职业选手更多棒球棒的网红兄弟们这些是经纪人和评论员在试图解释我们无法用其他方式解释的市场活动时,往往会提出的标准答案——但它们经不起仔细分析。

以增长论为例。对此确实有一些话可说:摩根大通全球制造业PMI,作为工业活动的一个流行前瞻指标,八月份达到了53.1,是自2011年以来的最高水平。认为更强的国内生产总值在数学上意味着更高的铜价——“铜博士”理论——是一个根深蒂固的市场启发式,直观上很有道理。

与此同时,也有理由对此表示怀疑。首先,铜与增长的关系绝非简单。中国的人均GDP与巴西大致相同,但每单位增长使用的铜是巴西的五倍;阿联酋的财富水平大致与法国相当,但使用的铜是法国的13倍。

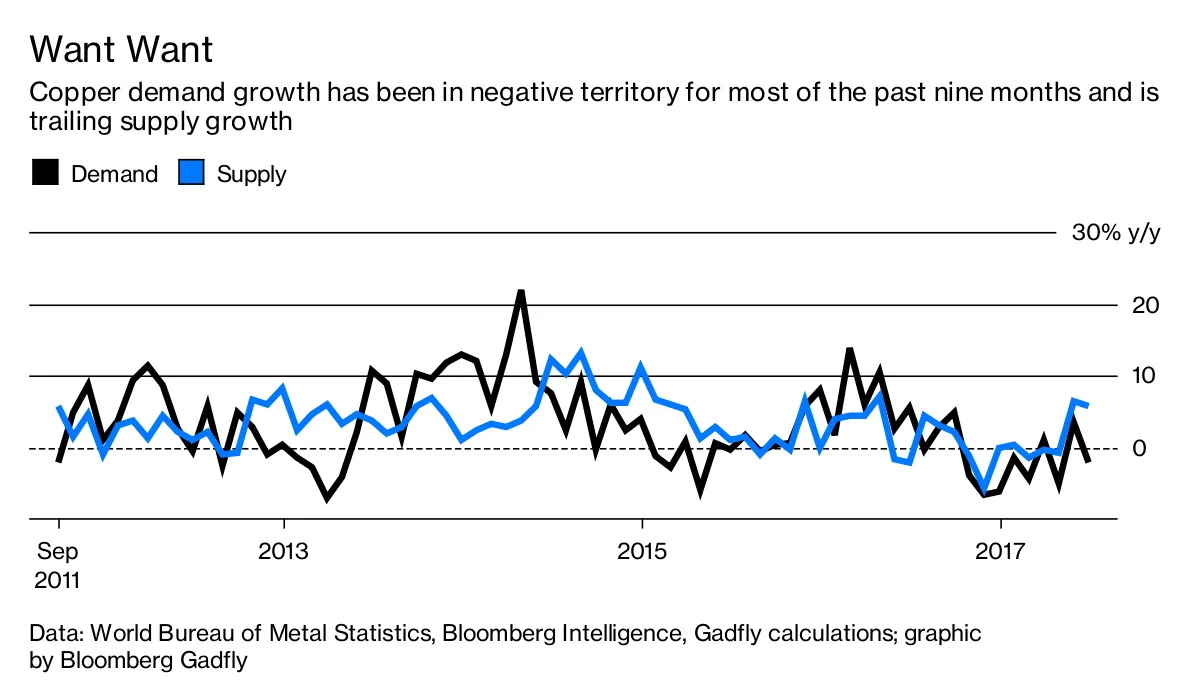

与其关注增长指标,不如说衡量铜需求强度的更好方法是实际观察铜需求。在这方面,前景令人不安:全球消费在过去九个月中大部分时间都在逐年下降,而供应增长接近2014年以来的最快速度。

与其关注增长指标,不如说衡量铜需求强度的更好方法是实际观察铜需求。在这方面,前景令人不安:全球消费在过去九个月中大部分时间都在逐年下降,而供应增长接近2014年以来的最快速度。

这种疲软的情况得到了铜溢价的支持,主要消费者愿意支付的价格超过市场基准,以确保长期合同。考虑到市场的兴奋,值得注意的是,这些在亚洲仅略微上升,而在美国和欧洲则处于疲软状态。

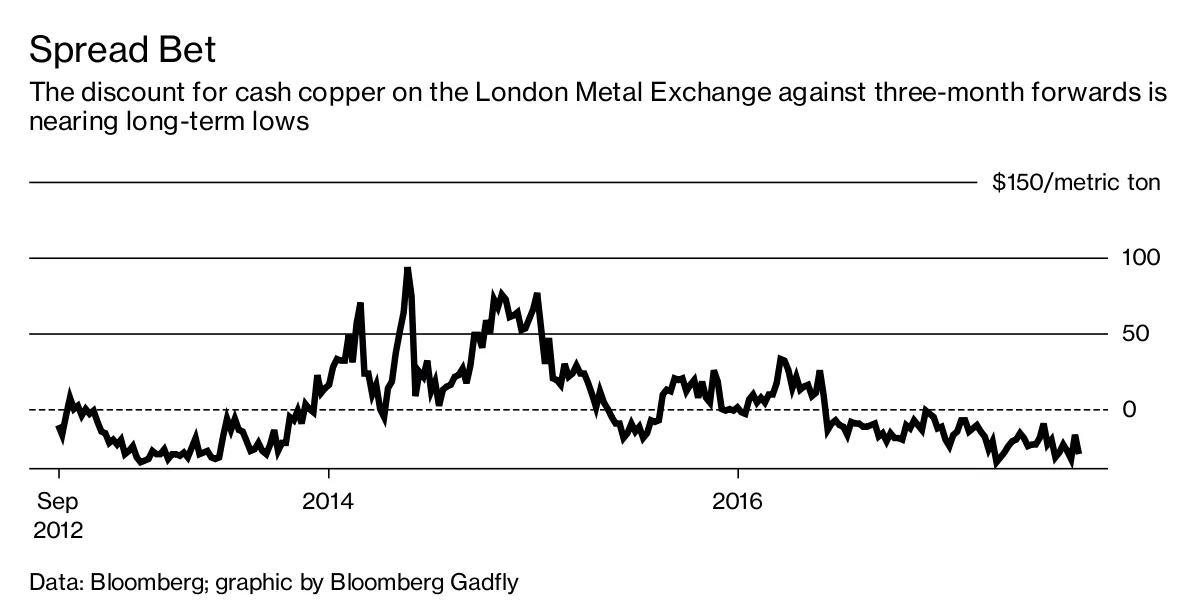

期货曲线描绘了类似的图景。现金与三个月期货的价差,当基本需求导致消费者为快速供应支付溢价时,会强烈转为正值,目前仍在从2014年的牛市时期向下走。7月19日现金金属的37美元折扣是自2013年以来在该指标上最尖锐的正向价差1504509165202。

货币解释可能有更多的理由——但即便如此,动能看起来也不合理。彭博美元指数交易在自2015年初以来的最低水平,那时美联储刚刚完成了第三轮也是最后一轮量化宽松。对美国进一步加息的预期只是被抑制,而不是逆转。

货币解释可能有更多的理由——但即便如此,动能看起来也不合理。彭博美元指数交易在自2015年初以来的最低水平,那时美联储刚刚完成了第三轮也是最后一轮量化宽松。对美国进一步加息的预期只是被抑制,而不是逆转。

在这个有些负面的局面背后,市场的强劲力量依然不减。铜牛在过去一年的市场中表现良好;那些像Gadfly一样质疑这一繁荣可持续性的人无法声称有强大的预测记录。

从技术指标来看,投资者的预期似乎并未减弱。伦敦金属交易所铜的相对强弱指数在过去29天中有28天超过70,这被认为代表“超买”状态。在过去30年中,铜的RSI在该区域超过一周的情况屈指可数。

这种强劲中存在风险。交易者购买铜并不是因为他们热爱这种金属,而是因为他们预期价格会上涨。当价格上涨时,他们在某个时刻可能会选择卖出。

这使得Comex的押注成为一个潜在的定时炸弹。截至8月15日,基金的净多头头寸为120,175份合约,相当于当日开放兴趣的93%以上。这些投资者在过去三周中获得了9.2%的收益。

随着伦敦金属交易所期货周一首次突破每吨6,900美元,注意他们试图获利的时刻。

随着伦敦金属交易所期货周一首次突破每吨6,900美元,注意他们试图获利的时刻。

本专栏不一定反映彭博社及其所有者的观点。