股票的死亡被夸大了看看梅尔罗斯就知道了 - 彭博社

Chris Bryant

摄影师:Dan Kitwood/Getty Images股市正在萎缩,并且越来越多地成为配角。私募股权在公众嗅到之前就已经获得了所有真正丰厚的回报。此外,既然债务如此便宜,为什么还要费心筹集股本呢?

摄影师:Dan Kitwood/Getty Images股市正在萎缩,并且越来越多地成为配角。私募股权在公众嗅到之前就已经获得了所有真正丰厚的回报。此外,既然债务如此便宜,为什么还要费心筹集股本呢?

梅罗斯工业公司(Melrose Industries Plc),一家英国工业转型公司,证明了关于股市死亡的报道被夸大了。

FTSE 250集团几乎像一家私募股权公司——只是有些不同。梅罗斯不是在购物目标之前从富人那里收集一大笔资金,而是寻找收购目标,然后从其股东那里筹集资金来购买。换句话说,它是一家“公共股权”公司。

梅罗斯花费几年时间修复它所购买的任何东西(目前正在处理一家通风设备制造商,名为Nortek Inc.),然后出售并将利润返还给投资者,通常通过特别股息。然后它就这样反复进行。

梅罗斯花费几年时间修复它所购买的任何东西(目前正在处理一家通风设备制造商,名为Nortek Inc.),然后出售并将利润返还给投资者,通常通过特别股息。然后它就这样反复进行。

彭博商业周刊不是隐士。寻求庇护者占据了拜登承诺关闭的监狱美国正在用寻求庇护者填满臭名昭著的前监狱大学橄榄球需要向大联盟棒球学习一课销售更多棒球棒的影响者兄弟们如果这听起来有点乏味,那么回报却完全不是。四位高管,都是大股东,在一项为期五年的激励计划到期时,共享了1.5亿英镑的奖金池。在2012年,他们在类似计划下获得了价值约1.2亿英镑的股份,该计划支付任何估值提升的7.5%。1504242629386

如今,这种规模的薪酬奖励在英国往往会引发投资者的不满。但梅尔罗斯的投资者似乎相当放松。1504243071690 谁能怪他们呢?

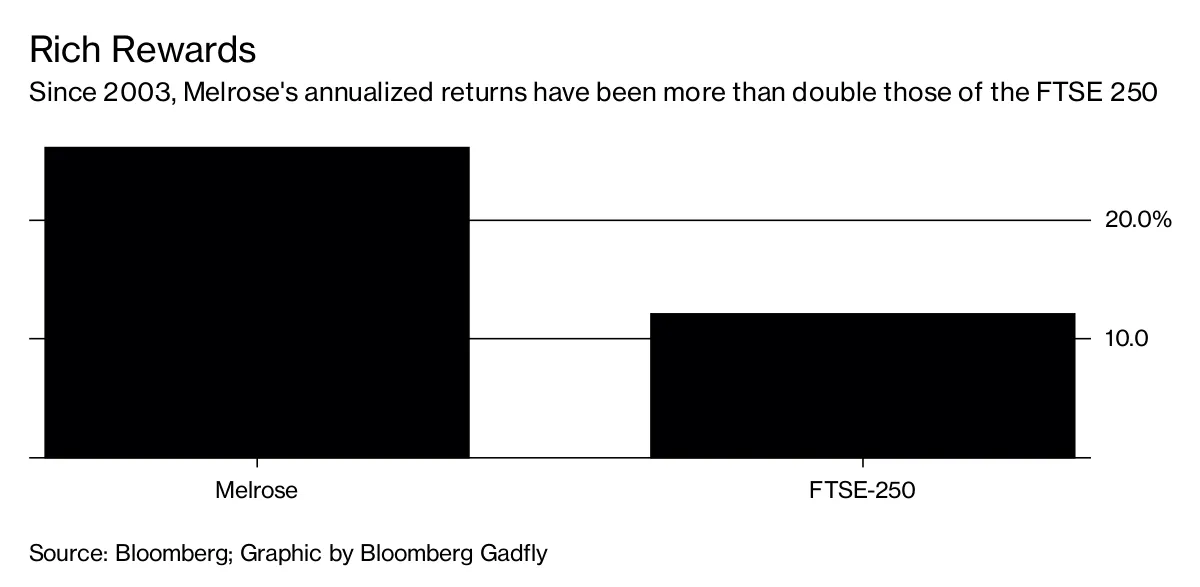

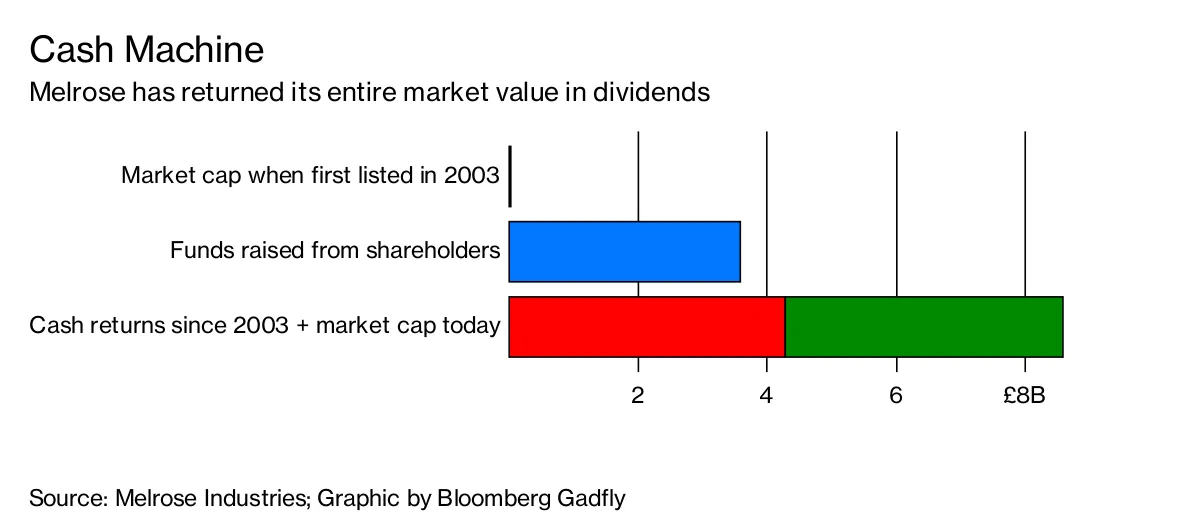

根据彭博社汇编的数据,自2003年上市以来,梅尔罗斯的股票年化总回报率达26%。这超过了FTSE 250指数的两倍。在此期间,公司向投资者返还了43亿英镑,这个金额大致与其当前的市值相当。这些不是失败的奖励。

幸运的是,梅尔罗斯在没有传统收购通常伴随的过度杠杆的情况下实现了这一切——220亿英镑的诺泰克收购中,几乎四分之三的资金来自于配股。梅尔罗斯没有在目标公司上增加更多债务,而是减少了它。该集团的净债务与息税折旧摊销前利润的比率为2.3倍,管理起来非常可控。

幸运的是,梅尔罗斯在没有传统收购通常伴随的过度杠杆的情况下实现了这一切——220亿英镑的诺泰克收购中,几乎四分之三的资金来自于配股。梅尔罗斯没有在目标公司上增加更多债务,而是减少了它。该集团的净债务与息税折旧摊销前利润的比率为2.3倍,管理起来非常可控。

梅尔罗斯更倾向于运营型的金融工程,而非财务工程。其在提升业绩方面的记录令人印象深刻:诺泰克的运营利润率已经上升了近六个百分点。

但梅尔罗斯并非没有缺陷。周四的上半年业绩受到影响,因其警告称,早在2008年收购的电气设备业务布拉什仍在与疲软的客户需求作斗争。股价下跌了4%,提醒人们在投资组合中拥有相对较少的公司带来了集中风险。

一些失望是可以理解的,但布拉什的收入不到梅尔罗斯的十分之一。如果管理层能够找到另一个大型收购并在其上施展提升利润率的魔力,周四的波动将很快被遗忘。

本专栏不一定反映彭博社及其所有者的观点。