印度银行的轻松资金作为“救助资本”被救助 - 彭博社

Andy Mukherjee

摄影师:Keith Bedford/Getty Images印度资产质量最差的贷款机构已经两年没有支付股息,而到目前为止,今年在IDBI银行有限公司的无辜投资者面临22%的股价下跌。

摄影师:Keith Bedford/Getty Images印度资产质量最差的贷款机构已经两年没有支付股息,而到目前为止,今年在IDBI银行有限公司的无辜投资者面临22%的股价下跌。

然而,债券持有者却乐在其中。由于这些票据几乎和股票一样不安全——如果贷款机构面临资本短缺,这些永久证券将被减记——他们仅仅通过押注新德里不敢救助他们,便获得了超过Libor的5%的收益1502944611262。

他们是对的。

他们是对的。

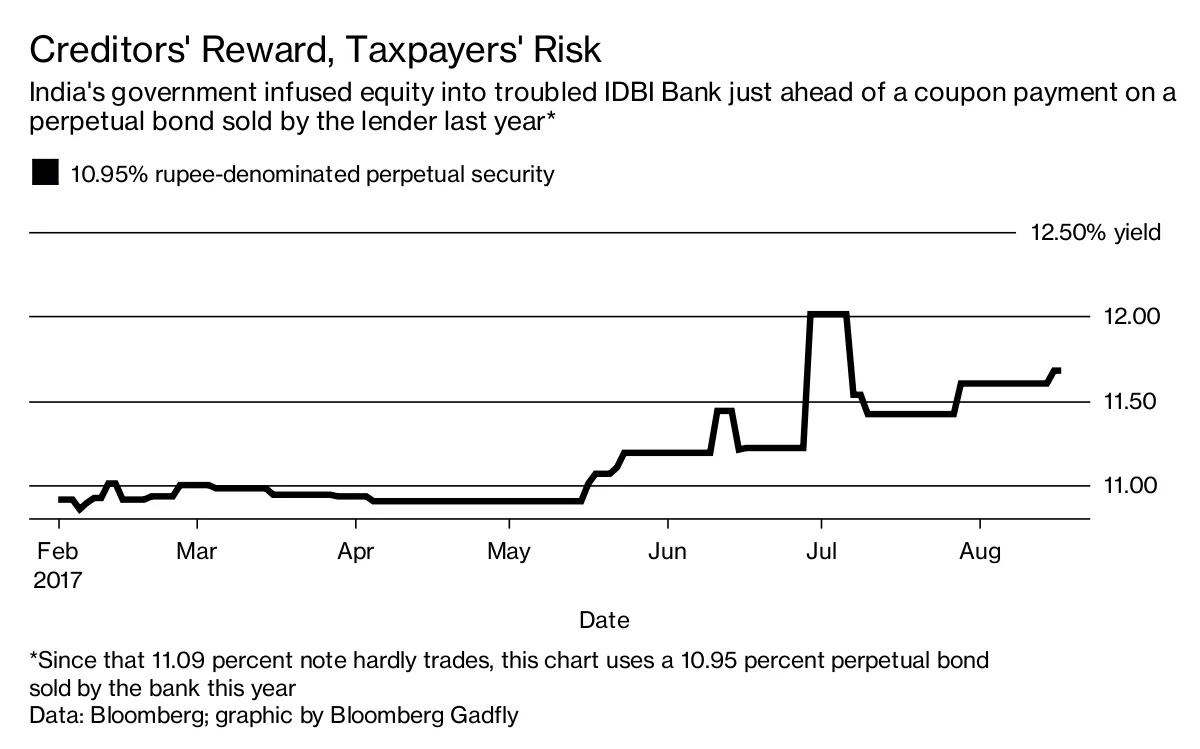

就在这个月,印度政府向IDBI注入了186亿卢比(2.9亿美元)的新股本,在这家总部位于孟买的贷款机构宣布6月份季度亏损85.3亿卢比和不良贷款激增至24.1%的总额之前五天,这是该国接受存款的机构中最高的。

彭博商业周刊没有被监禁者。寻求庇护者占据了拜登承诺关闭的监狱美国正在用寻求庇护者填满臭名昭著的前监狱大学橄榄球需要向 MLB 学习一课销售更多棒球棒的影响者兄弟们如果没有这笔注入,IDBI 可能不得不跳过对其额外一级工具的支付。1502952628405 根据惠誉评级有限公司的说法,错过的支付可能会使银行在巴塞尔 III 标准下筹集所需资本变得更加困难,从而增加印度国有贷款机构的资本重组成本。

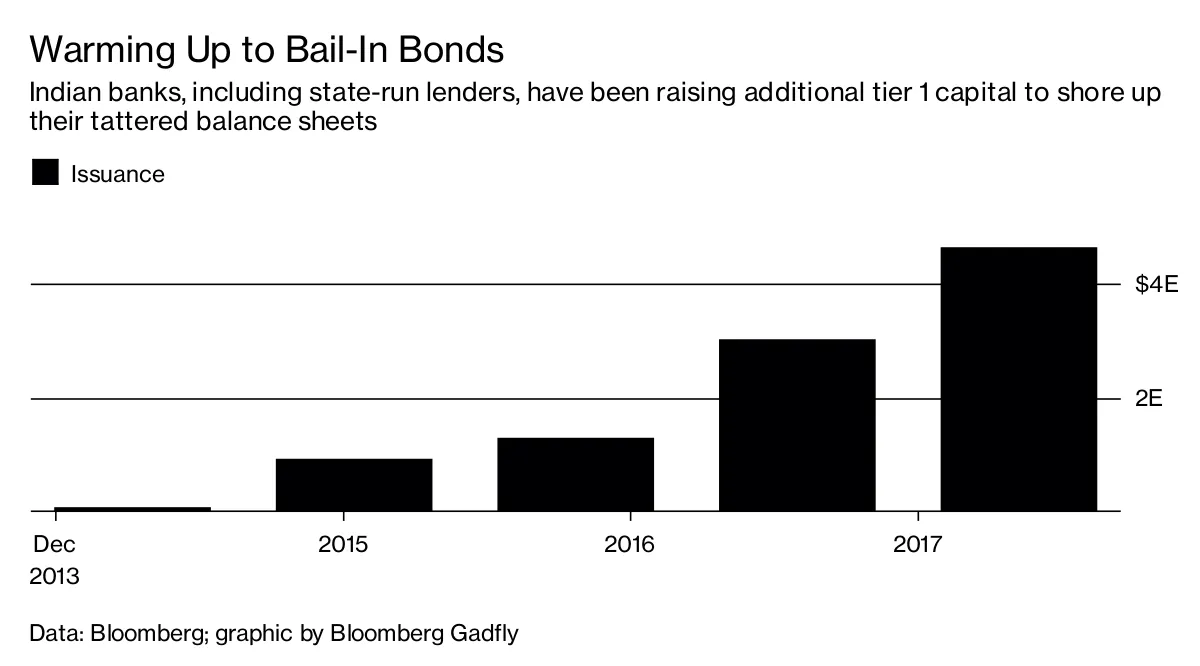

惠誉表示,政府不会让国有银行错过债券利息的知识,可能会削弱贷款机构从市场筹集股本的压力。然而,这种道德风险将很难消除。由于资金紧张,政府不想破坏一个已经为印度银行系统提供了 46 亿美元资本的永久债券市场,而去年全年的资本为 30 亿美元。

今年早些时候,印度储备银行放宽了规范,使贷款机构可以三倍增加可用于支付额外一级债券持有人的储备池。这是为了使国有银行在几乎没有当前收益的情况下更容易进行债务服务。

今年早些时候,印度储备银行放宽了规范,使贷款机构可以三倍增加可用于支付额外一级债券持有人的储备池。这是为了使国有银行在几乎没有当前收益的情况下更容易进行债务服务。

由于风险较小,这些债券变得稍微便宜一些。今年的 AT1 发行的利息在印度国家银行的 8.1% 和阿拉哈巴德银行的 11.15% 之间波动。后者本月也从新德里获得了 41.8 亿卢比的新资本,推动政府的股份达到 68%。考虑到阿拉哈巴德的股本回报率为负 2%,纳税人的支持没有理由变得更加紧密。但由于救助是有保障的,该银行可以找到愿意接受其永久债券的买家。

在某个时刻,由于欧洲监管机构决定对Banco Popular Espanol SA和意大利的Banca Monte dei Paschi di Siena SpA的次级债券持有人施加损失而引发的辩论将传到印度。不过,目前,由于其损失吸收特性,AT1资本看起来仍将是一块干海绵。

bail-in资本将继续由纳税人救助。从债权人的角度来看,这使得印度的国有银行,充斥着不良贷款,矛盾地成为一个不错的去处。

本专栏不一定反映彭博社及其所有者的观点。