马来西亚的奇怪而阴险的危机 - 彭博社

Andy Mukherjee

摄影师:查尔斯·佩图伊/彭博社马来西亚的银行发生了一些奇怪的事情。而且,这与1MDB洗钱丑闻无关。

摄影师:查尔斯·佩图伊/彭博社马来西亚的银行发生了一些奇怪的事情。而且,这与1MDB洗钱丑闻无关。

问题在于存款,或者更准确地说,是存款的缺乏。正如CIMB集团控股有限公司分析师温森·吴所指出的,银行业的贷款与存款比率从2012年2月的76%上升到6月的90%。根据该贷款机构的新闻稿,马来亚银行(Maybank)的比率为94.7%。1502675986894

马来亚银行是马来西亚最大的贷款机构,控制着该国公开交易的金融机构存款的26%,总额为4110亿美元。在2011年之前的15年里,马来西亚贷款机构的贷款增长年均复合增长率约为8%,与存款扩张的9%大致相符。然而,在过去五年中,存款增长已放缓至不足5%,而贷款以8%的年率增长。这3个百分点的差距正在推高融资成本。

马来亚银行是马来西亚最大的贷款机构,控制着该国公开交易的金融机构存款的26%,总额为4110亿美元。在2011年之前的15年里,马来西亚贷款机构的贷款增长年均复合增长率约为8%,与存款扩张的9%大致相符。然而,在过去五年中,存款增长已放缓至不足5%,而贷款以8%的年率增长。这3个百分点的差距正在推高融资成本。

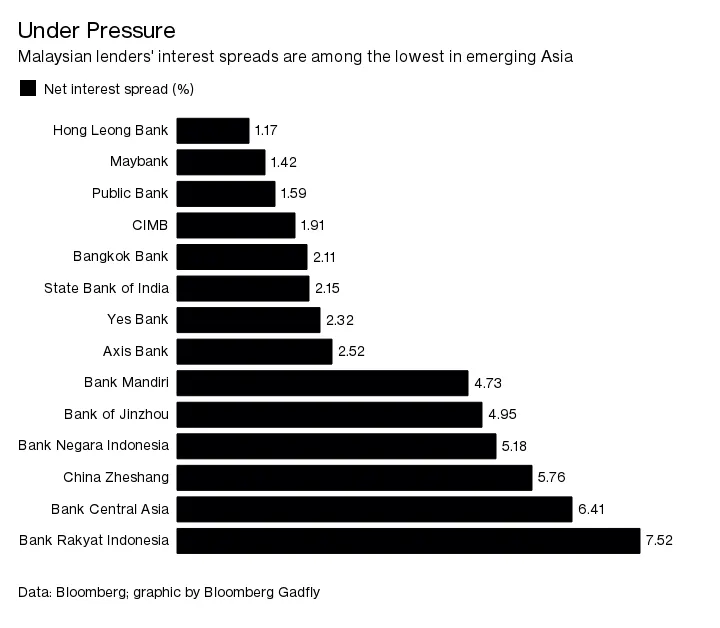

彭博社商业周刊没有被监禁的人。寻求庇护者占据了拜登承诺关闭的监狱美国正在用寻求庇护者填满臭名昭著的前监狱大学橄榄球需要向大联盟学习一课影响者兄弟销售的棒球棒比专业人士还多大型马来西亚银行——马来亚银行、公共银行有限公司、CIMB和丰隆银行——现在的净利差低于2%,这使它们成为新兴亚洲最不盈利的贷款机构之一。(不过,净利 margin健康,达到2.43%,比一年前高出9个基点,马来亚银行的新闻稿引用首席财务官阿米鲁尔·费萨尔·万·扎希的话说。)

由于存款受到挤压,上市的马来西亚银行及其子公司今年从固定收益市场筹集了64亿美元,是自2014年以来的最高水平。不过,其中不到一半是以林吉特计价的。

由于存款受到挤压,上市的马来西亚银行及其子公司今年从固定收益市场筹集了64亿美元,是自2014年以来的最高水平。不过,其中不到一半是以林吉特计价的。

对外币债务的日益依赖是不利的。在本地银行间市场借入三个月的资金,并利用这些资金在同一时期购买美元,马来西亚的贷款机构成本为1.9%,比Libor高出60个基点。在亚洲,短期美元融资的溢价仅对印尼银行更高。然而,与马来西亚同行不同,印尼银行有充足的利差空间。

贷款发放超过存款接受持续如此之久是不自然的。2008年至2014年间,印度银行的贷款与存款比率的类似激增最初与可怕的利差同时发生。为了提高后者,贷款机构向任何带着半成品提案的大公司倾斜资金。这个周期以不良资产的爆发结束,正如预期的那样。

贷款发放超过存款接受持续如此之久是不自然的。2008年至2014年间,印度银行的贷款与存款比率的类似激增最初与可怕的利差同时发生。为了提高后者,贷款机构向任何带着半成品提案的大公司倾斜资金。这个周期以不良资产的爆发结束,正如预期的那样。

大型马来西亚公司对银行融资的依赖程度较低,这有助于将系统性不良贷款控制在1.65%。然而,如果银行继续为存款支付更多费用,它们将不得不接受风险更高的借款人。持续时间越长,存款危机可能变得越严重。

本专栏不一定反映彭博社及其所有者的观点。