外国信用交易者似乎无法放弃美国 - 彭博社

Lisa Abramowicz

摄影师:Mladen Antonov/法新社/盖蒂图片社外国投资者应该对美国公司债券感到厌倦。

摄影师:Mladen Antonov/法新社/盖蒂图片社外国投资者应该对美国公司债券感到厌倦。

他们已经购买了创纪录的数量。而且他们拥有这些债券的收益率比以前低了。

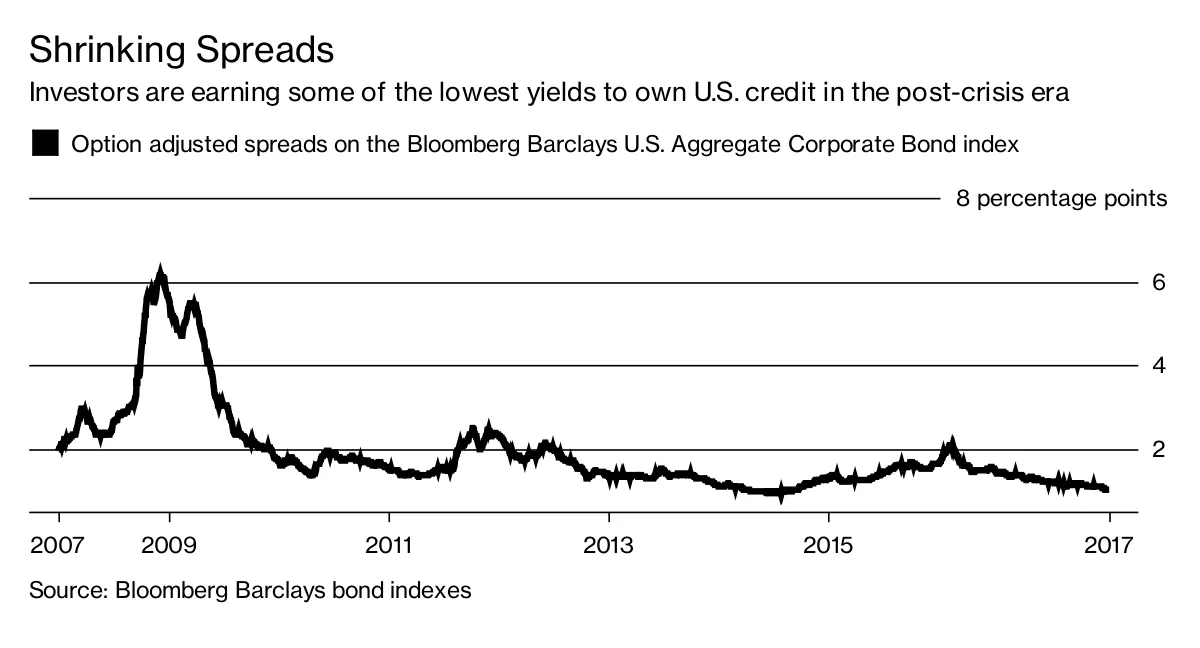

然而尽管最近有一些关于利率可能减弱的传言,但现实恰恰相反。事实上,根据不同的指标,海外对以美元计价的信贷需求似乎正在加速。

然而尽管最近有一些关于利率可能减弱的传言,但现实恰恰相反。事实上,根据不同的指标,海外对以美元计价的信贷需求似乎正在加速。

例如,上周,财政部发布的数据表明,外国投资者在5月份购买了自2008年12月以来任何一个月份中美国公司债务的最大数量。

这些数据比较杂乱,并将资产支持证券与公司债券混在一起。不过,这与华尔街分析师观察到的动态相符,包括美国银行公司高等级信用策略负责人Hans Mikkelsen。他公司的外国需求追踪器显示海外持续购买,尤其是亚洲的机构谈到了他们希望捕捉到美国更高收益率的愿望。

这些数据比较杂乱,并将资产支持证券与公司债券混在一起。不过,这与华尔街分析师观察到的动态相符,包括美国银行公司高等级信用策略负责人Hans Mikkelsen。他公司的外国需求追踪器显示海外持续购买,尤其是亚洲的机构谈到了他们希望捕捉到美国更高收益率的愿望。

彭博商业周刊他们不是隐士。寻求庇护者占据了拜登承诺关闭的监狱美国正在用寻求庇护者填满臭名昭著的前监狱大学橄榄球需要向MLB学习一课那些销售比职业选手更多棒球棒的网红兄弟们话虽如此,美国公司的债券看起来并不好。 美国银行调查的基金经理中近三分之二表示,相对于风险,收益率看起来太低,价格太高。如果美联储在今年晚些时候开始缩减资产负债表,长期收益率可能会上升,导致现有票据的市值损失。

但在一个充斥着中央银行现金的世界里,选择并不多。以日本为例,投资者仍在应对负收益实验,这一实验颠覆了借贷的概念,投资者为向政府借贷而接受损失。这些买家特别稳步增加了他们对美国信用的购买,通常选择不对冲货币风险。在欧洲,中央银行家每月仍在购买数十亿欧元的政府和企业债券,并且一直将存款利率保持在零以下。尽管该地区经历了更持续的增长,政策制定者计划在摆脱非常规刺激措施时慢慢来。这种动态将继续推动外国投资者向美国倾斜,无论对证券被高估的担忧如何。如果该国的公司债券收益率看起来太低,这些买家将继续投资于长期债券和那些信用评级较低的债券。虽然外国投资者有理由拒绝美国信用市场,但似乎他们不会很快离开。

本专栏不一定反映彭博社及其所有者的观点。