Vertex囊性纤维化联合试验数据使其成为并购目标 - 彭博社

Max Nisen

Vertex制药公司在美国马萨诸塞州波士顿的公司大楼入口处展示的标识,拍摄于2016年10月19日,星期三。

Vertex制药公司在美国马萨诸塞州波士顿的公司大楼入口处展示的标识,拍摄于2016年10月19日,星期三。

摄影师:斯科特·艾森没有任何第二阶段药物研究可以被明确称为成功。它们通常规模较小,令人鼓舞的结果在更大规模的第三阶段研究中并不总是能够保持,以确保获得FDA批准。

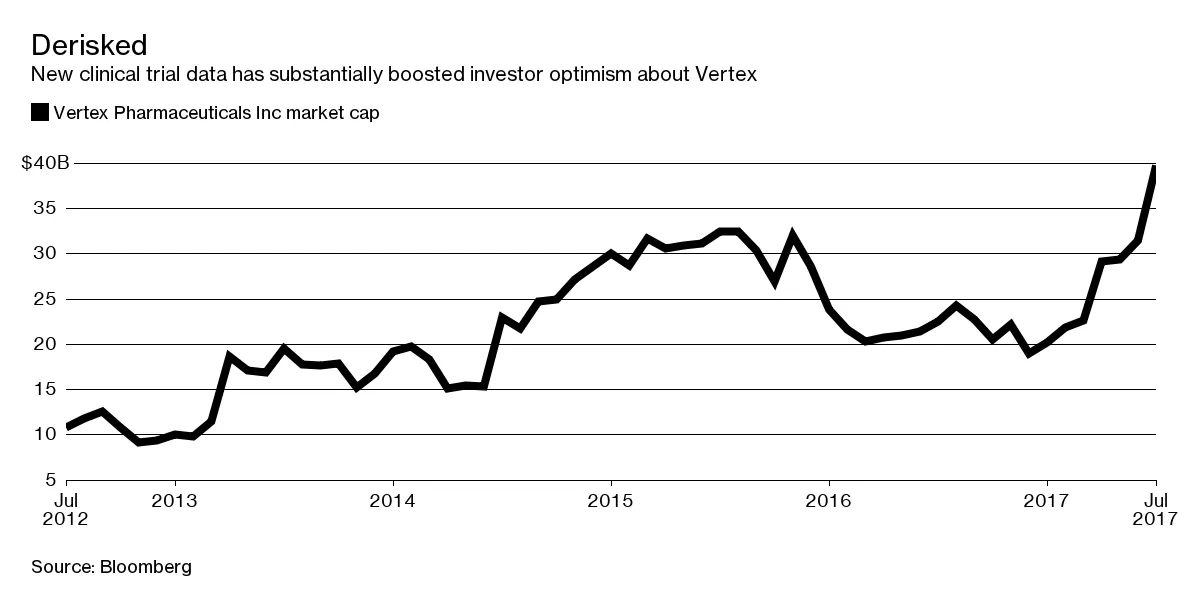

但Vertex制药公司本周接近于第二阶段的成功。这家制药公司在周二发布了来自针对最难治疗的囊性纤维化(CF)患者的三种药物组合的研究数据,结果比预期更好且更早。这些药物组合似乎显著改善了肺功能,并可能每年产生数十亿美元的销售额。

彭博社商业周刊他们不是隐士。寻求庇护者占据了拜登承诺关闭的监狱美国正在用寻求庇护者填满臭名昭著的前监狱大学橄榄球需要向大联盟学习一课销售比职业选手更多棒球棒的网红兄弟们在这个消息发布后,Vertex的股票上涨了20%。其曾经不稳定的长期销售前景突然看起来更加稳定。而其CF药物系列的一些独特之处使其成为一个特别有吸引力的收购目标——即使现在市值接近400亿美元。

人类在疾病被治愈时受益。但这是一个社会需求与以利润为导向的制药股东需求有时背道而驰的领域。一种每年花费10万美元且可以服用十年的药物对制药公司的销售更有利,而不是一种仅需六个月的更昂贵的药物。Vertex的药物属于前者,这可能对公司有利。

人类在疾病被治愈时受益。但这是一个社会需求与以利润为导向的制药股东需求有时背道而驰的领域。一种每年花费10万美元且可以服用十年的药物对制药公司的销售更有利,而不是一种仅需六个月的更昂贵的药物。Vertex的药物属于前者,这可能对公司有利。

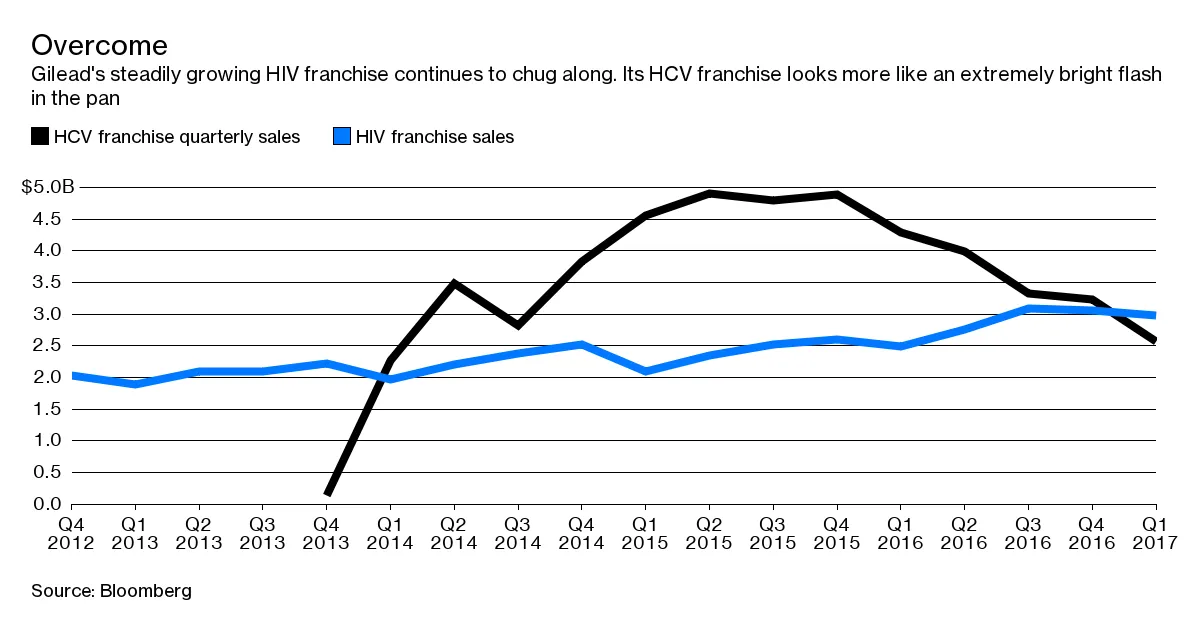

吉利德科学公司是这个分歧两侧的案例研究。该公司拥有一个长期存在的HIV药物系列,包括一系列需要服用多年的多药物方案。这已经是一个可靠增长的数十亿美元业务,持续了十多年。

吉利德还拥有治愈疾病所涉及的商业问题的首要例子。该公司的丙型肝炎药物——由HIV系列融资——迅速治愈该疾病,并在2013年和2014年获得批准后,成为制药历史上推出速度最快的药物。但随着患者康复和竞争对手进入市场,增长骤然停止,随后在令人震惊的短时间内逆转。吉利德的肝炎治愈为其带来了数十亿美元的现金,但现在销售正在急剧下降,公司似乎没有明显的补救措施。

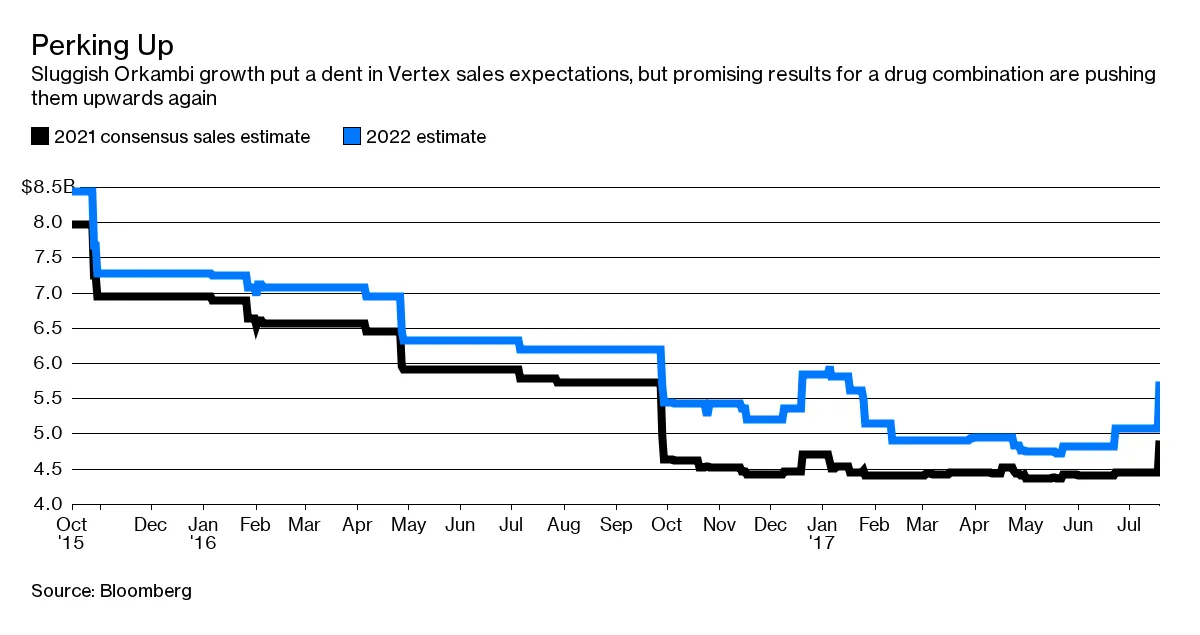

Vertex的药物需要服用多年,并且将会被更多患者使用。该公司已经获得FDA批准的药物——Kalydeco和Orkambi——应该能够治疗大约一半的囊性纤维化患者。但Orkambi的增长受到副作用的限制,这影响了曾经乐观的销售预估。

Vertex的药物需要服用多年,并且将会被更多患者使用。该公司已经获得FDA批准的药物——Kalydeco和Orkambi——应该能够治疗大约一半的囊性纤维化患者。但Orkambi的增长受到副作用的限制,这影响了曾经乐观的销售预估。

Vertex现在可以选择三种不同的组合(或一种仍在测试中的第四种)并进入最终阶段的试验,或者花费额外的费用测试多种组合作为保险。但如果周二的结果成立,那么该公司的覆盖范围可能扩展到90%的囊性纤维化患者。

Vertex预计今年的销售额将达到高达13亿美元,分析师现在预计该公司的销售额将在2021年接近50亿美元。Vertex可能能够在此之后继续增长销售多年。这里没有吉利德式的增长峰值。

因为全球只有大约75,000人患有囊性纤维化,Vertex可以以高价出售其药物。Kalydeco的年费用超过300,000美元,任何批准的药物组合可能也不会太远离这个价格。但保险公司和其他支付方不会有太多反对的余地,因为这些患者没有其他吸引人的选择。

因为全球只有大约75,000人患有囊性纤维化,Vertex可以以高价出售其药物。Kalydeco的年费用超过300,000美元,任何批准的药物组合可能也不会太远离这个价格。但保险公司和其他支付方不会有太多反对的余地,因为这些患者没有其他吸引人的选择。

另一个好处?囊性纤维化患者群体对Vertex非常了解,因为其药物是唯一可用的同类药物,这意味着公司不需要做太多的市场营销。包括AbbVie Inc.和Galapagos NV在内的竞争对手正在研发竞争药物,但在开发上落后。

任何预计销售增长达到数十亿美元的生物制药公司都是一个有吸引力的并购目标。但Vertex的增长特征和预期的持久性使其更具吸引力。能够一举消灭血癌的细胞疗法具有明确的科学吸引力,并为患者带来巨大的好处。但它们也带来了 寻找商业模式的负担。世界上最畅销的药物——例如AbbVie的炎症药物Humira——之所以受欢迎,是因为它们帮助患者控制慢性病。

Vertex不会便宜。但这不太可能阻止一大批渴望增长和资金充裕的生物制药巨头采取行动。

本专栏不一定反映彭博社及其所有者的观点。