在Jana-EQT-Rice能源斗争中,别忘了孤儿 - 彭博社

Liam Denning

安全标志张贴在2013年10月31日星期四在宾夕法尼亚州华盛顿镇的一处天然气钻探现场的EQT公司超级三重水力压裂钻机的甲板上。

安全标志张贴在2013年10月31日星期四在宾夕法尼亚州华盛顿镇的一处天然气钻探现场的EQT公司超级三重水力压裂钻机的甲板上。

摄影师:Ty WrightJana Partners LLC显然不喜欢大天然气。在一封冷淡的信件中,激进投资者对EQT公司最近宣布的收购同类天然气生产商Rice Energy Inc.的交易表示了蔑视:

虽然EQT确实会成为美国最大的天然气生产商,但仅仅因为成为最大并不会给股东带来独特的价值。

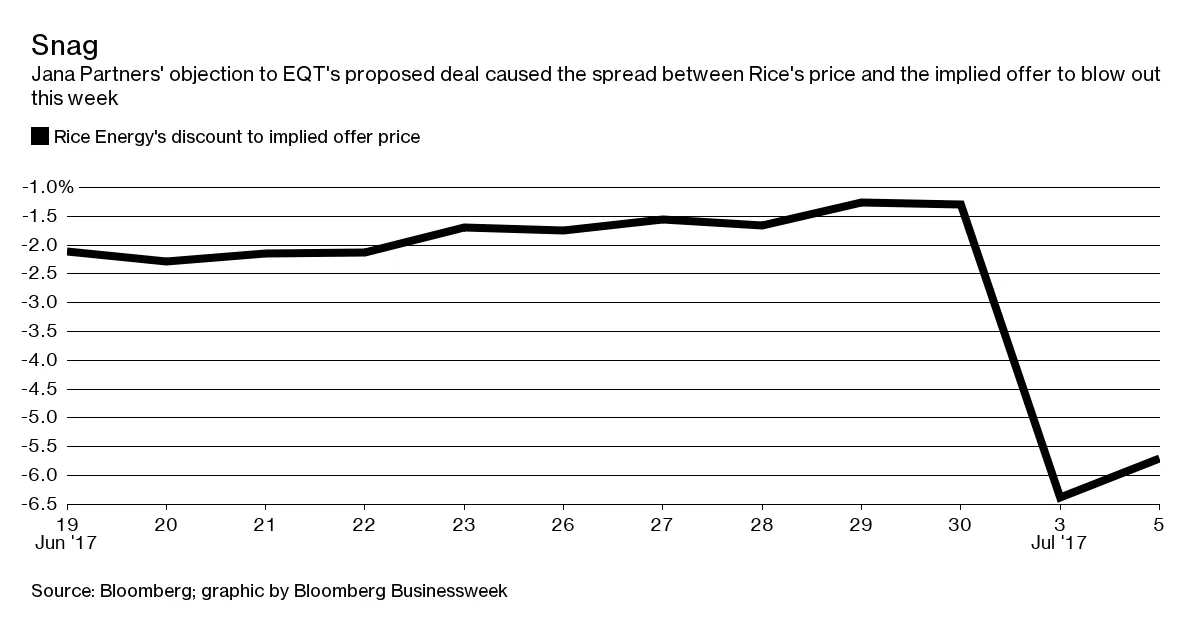

现在,Jana已经在EQT中持有5.8%的股份,计划发起一场运动来阻止这笔82亿美元的现金和股票交易。Rice的折扣在本周适当地扩大(Jana的股份消息在周一浮出水面):

EQT到目前为止在营销这笔交易方面做得不好,尤其是其模糊定义的协同效应为Jana提供了机会。另一方面,这笔交易在阿巴拉契亚地区整合位置以更有效地钻探天然气的基本逻辑仍然是合理的。值得注意的是,在最初的剧烈抛售之后,EQT的股票几乎恢复了所有失地,直到Jana出现,这表明其他投资者已经克服了最初的恐慌。

EQT到目前为止在营销这笔交易方面做得不好,尤其是其模糊定义的协同效应为Jana提供了机会。另一方面,这笔交易在阿巴拉契亚地区整合位置以更有效地钻探天然气的基本逻辑仍然是合理的。值得注意的是,在最初的剧烈抛售之后,EQT的股票几乎恢复了所有失地,直到Jana出现,这表明其他投资者已经克服了最初的恐慌。

彭博社商业周刊不是囚犯。寻求庇护者占据了拜登承诺关闭的监狱美国正在用寻求庇护者填满臭名昭著的前监狱大学橄榄球需要向大联盟学习一课那些销售比职业选手更多棒球棒的网红兄弟们在瑞斯的股票上,合并套利差价无疑会在这里反复波动,而贾纳和EQT则会进行争论或讨论。但还有另一个指标需要关注,特别是如果你确实怀疑交易会破裂。

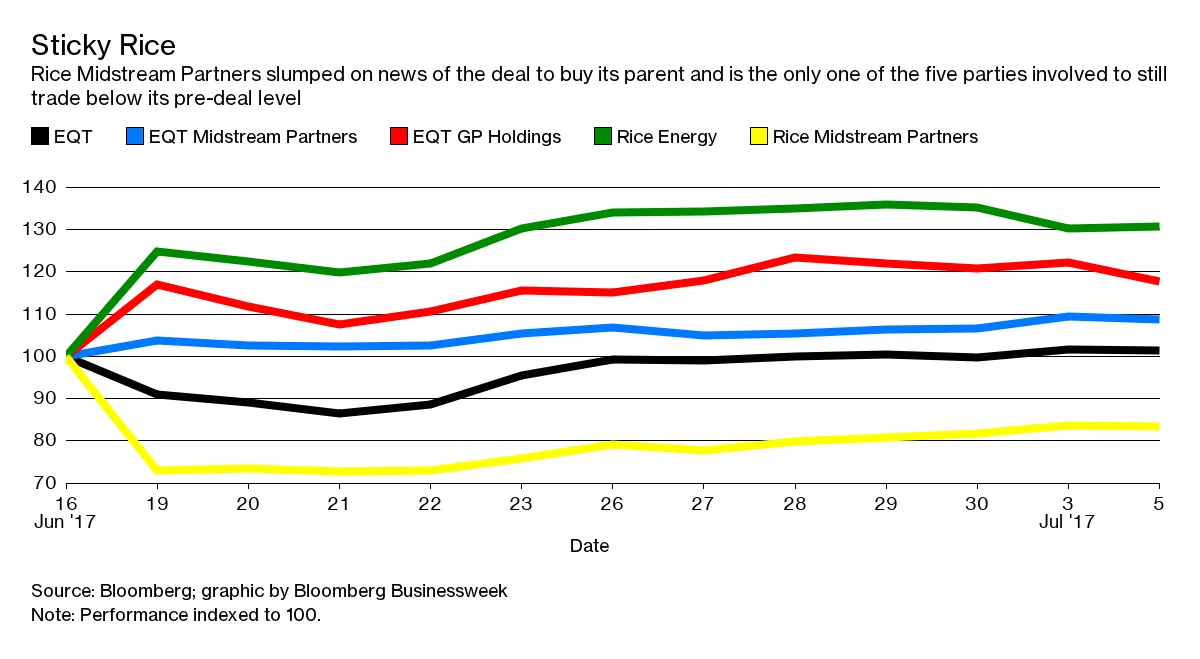

与这笔交易相关的不是两种,而是实际上五种交易证券。EQT和瑞斯能源都有上市的管道部门,结构为主有限合伙企业:

- EQT中游合伙企业LP,运营EQT的管道和储存资产,72%由公众合伙人持有;

- EQT GP控股LP,EQT中游的普通合伙人,持有28%的股份(EQT公司拥有EQT GP控股的90%,其余由公众合伙人持有);

- 瑞斯中游合伙企业LP,运营瑞斯能源的管道和加工资产,72%由公众合伙人持有。

自从交易宣布以来,这五种证券的表现如下:

正如瑞斯能源是这笔交易中最明显的赢家一样,它的管道子公司则是最大的输家。

正如瑞斯能源是这笔交易中最明显的赢家一样,它的管道子公司则是最大的输家。

原因很简单。在EQT出现之前,瑞斯中游有一个计划,打算每年将其分配(相当于MLP的股息)增长约20%。它将通过逐步收购其母公司持有的管道资产来实现,从而提升其收益和支付能力。这种将资产转移到上市子公司的模式在MLP领域相当标准,让母公司利用(通常)较低的资本成本来为其自身业务中埋藏的管道实现更高的价格。

EQT的到来改变了一切。在宣布交易时,公司明确表示,Rice Energy原本打算出售给Rice Midstream的资产现在将转给EQT Midstream,这就像发现你的新继兄弟被安排住进你的卧室一样。没有了保证的收购管道,Rice Midstream的增长前景崩溃——它的估值也是如此。

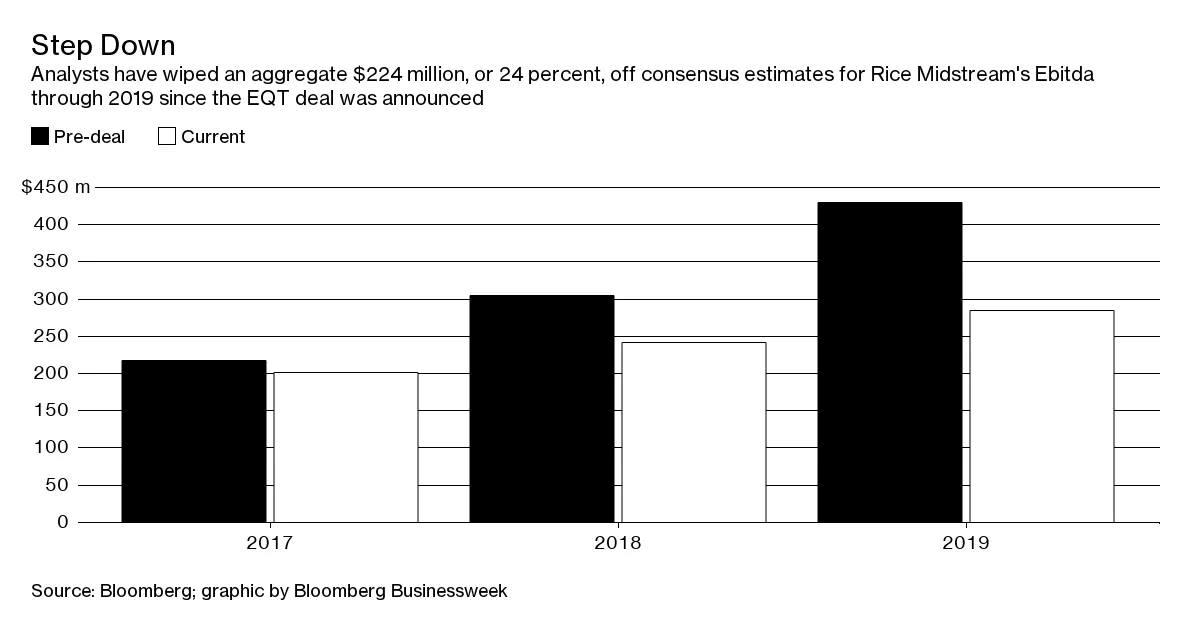

如果交易顺利进行,EQT可能会在某个时候将其中游业务整合为一个,符合相关MLP之间的更广泛的整合趋势。这给Rice Midstream的公众投资者带来了一些希望,至少可以获得收购溢价,以弥补他们的一些损失。

如果交易顺利进行,EQT可能会在某个时候将其中游业务整合为一个,符合相关MLP之间的更广泛的整合趋势。这给Rice Midstream的公众投资者带来了一些希望,至少可以获得收购溢价,以弥补他们的一些损失。

不过,他们不一定应该指望这一点。作为MLP的有限合伙人,他们的权利很少,大部分杠杆权在普通合伙人手中——如果交易完成,则是EQT。如果管道业务最终确实被整合,可能通过向Rice Midstream的投资者提供EQT Midstream的单位,那么EQT就会有兴趣将价格降到最低。

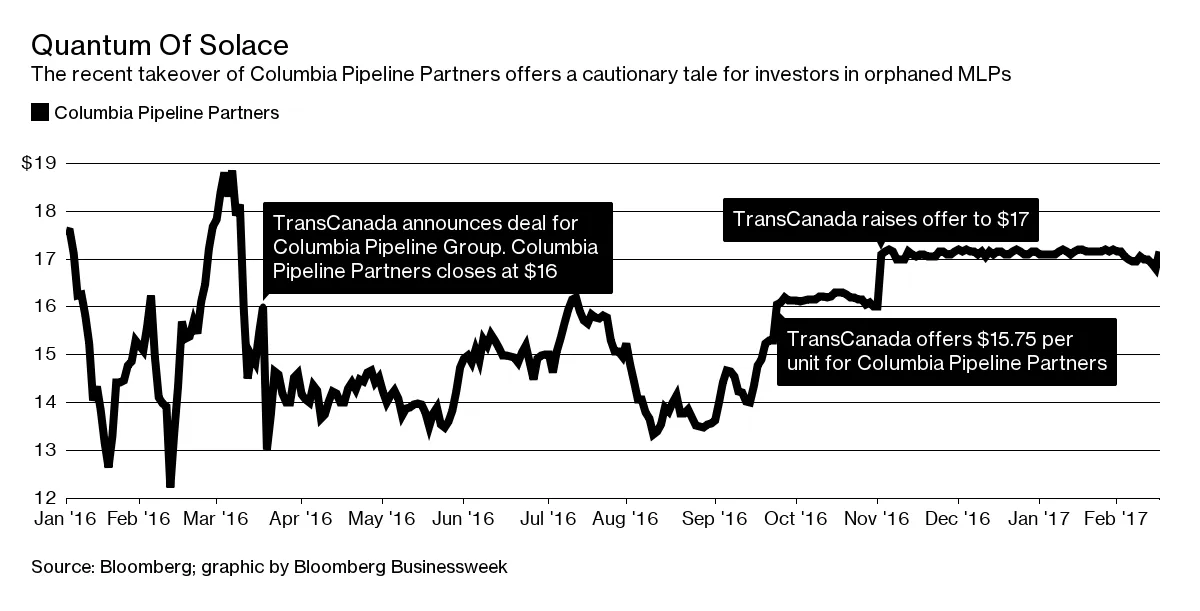

在去年的类似情况下,TransCanada Corp.收购了Columbia Pipeline Group Inc.。TransCanada随后让Columbia Pipeline Partners LP的投资者悬而未决了六个月,才提出报价——低于该MLP在其母公司交易宣布时的交易价格。几个月后,报价有所提高,但即便如此,最终的收购溢价也不到10%:

EQT可能选择让Rice Midstream的投资者等待超过六个月,这可能导致进一步的价格疲软。

EQT可能选择让Rice Midstream的投资者等待超过六个月,这可能导致进一步的价格疲软。

这就是为什么如果Jana能够解开Rice Energy的收购,那些投资者将受益:仅仅将Rice Midstream恢复到交易前的水平就意味着从这里起有20%的收益。

因此,在判断谁在这场最新的激进斗争中占上风时,不要仅仅关注母公司。被遗弃的孩子将有自己的故事要讲。

本专栏不一定反映彭博社及其所有者的观点。