EQT收购Rice Energy:这里潜藏着一个好故事 - 彭博社

Liam Denning

工具推动者(控制钻井平台的人)坐在EQT公司超级三重压裂平台的控制台后面,在宾夕法尼亚州华盛顿镇的一个地点钻探天然气。

工具推动者(控制钻井平台的人)坐在EQT公司超级三重压裂平台的控制台后面,在宾夕法尼亚州华盛顿镇的一个地点钻探天然气。

摄影师:Ty WrightEQT公司以82亿美元收购Rice Energy Inc.是一笔合理的交易,但可以进行更好的营销。

EQT的股票在公司宣布收购其竞争对手阿巴拉契亚天然气生产商后下跌。周一,EQT的估值一度蒸发了10亿美元,或10%(截至撰写本文时下跌了8%)。公平地说,宣布任何规模如此庞大的交易通常会引发对买方的负面反应。但当分析师询问EQT希望实现的协同效应时,首席执行官Steven Schlotterbeck的回答并没有帮助:

Drew Venker(摩根士丹利分析师):好的。那么是什么推动了如此大的成本降低?

Schlotterbeck:只是来自规模的运营协同效应,以及运营的重叠,还有我们在水的移动和水的物流方面将获得的一些好处。人们需要移动的距离更小。因此,这对我们现有的定位来说是一个完美的契合,所以我们将在LOE(租赁运营费用;本质上是生产成本)方面产生很多持续的效率,但由于我们的LOE已经相对较低,所以与我们从更长的侧钻中获得的协同效应相比,这种效应相对较小,但它确实存在。

一般来说,在向投资者推销协同效应的概念时,可信度与具体性是密切相关的——而“人们必须移动更短的距离”这一说法并没有帮助。EQT的某种赤裸裸的断言,即协同效应在净现值方面将价值25亿美元,除了每年1亿美元的间接节省和能够钻更长的井的承诺外,没有太多的具体细节。当被问及投资者何时可以期待公司提出长期计划时,EQT回应称,到年底它将“明确”其想法,但不要指望它“制定一个宏伟计划”。

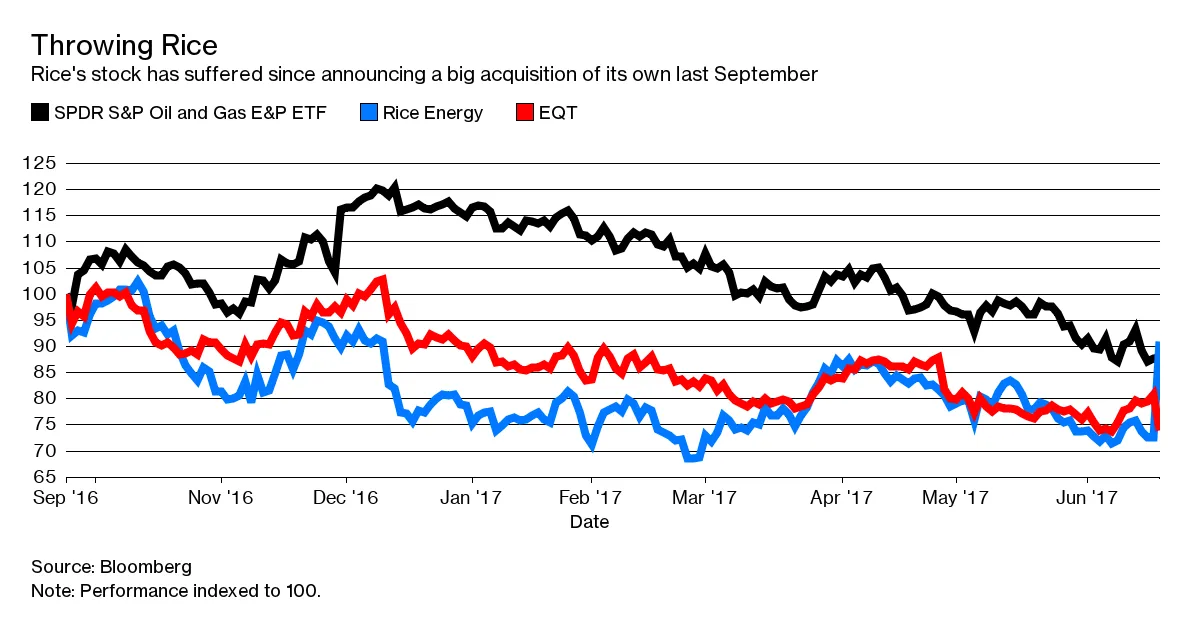

彭博社商业周刊不是被监禁者。寻求庇护者占据了拜登承诺关闭的监狱美国正在用寻求庇护者填满臭名昭著的前监狱大学橄榄球需要向大联盟学习一课销售比职业选手更多棒球棒的网红兄弟们很难逃脱这种印象,即这笔交易是相当迅速地达成的(在周一的电话会议上询问有关细节时,管理层避而不谈)。在瑞斯的股价表现背景下,这是有道理的。自去年九月宣布一项大规模收购以来,瑞斯的股票表现相对滞后。周一的交易大致将它们带回到当时的水平:

因此,投资者谨慎是正确的。尽管如此,很难反驳这笔交易的逻辑。

因此,投资者谨慎是正确的。尽管如此,很难反驳这笔交易的逻辑。

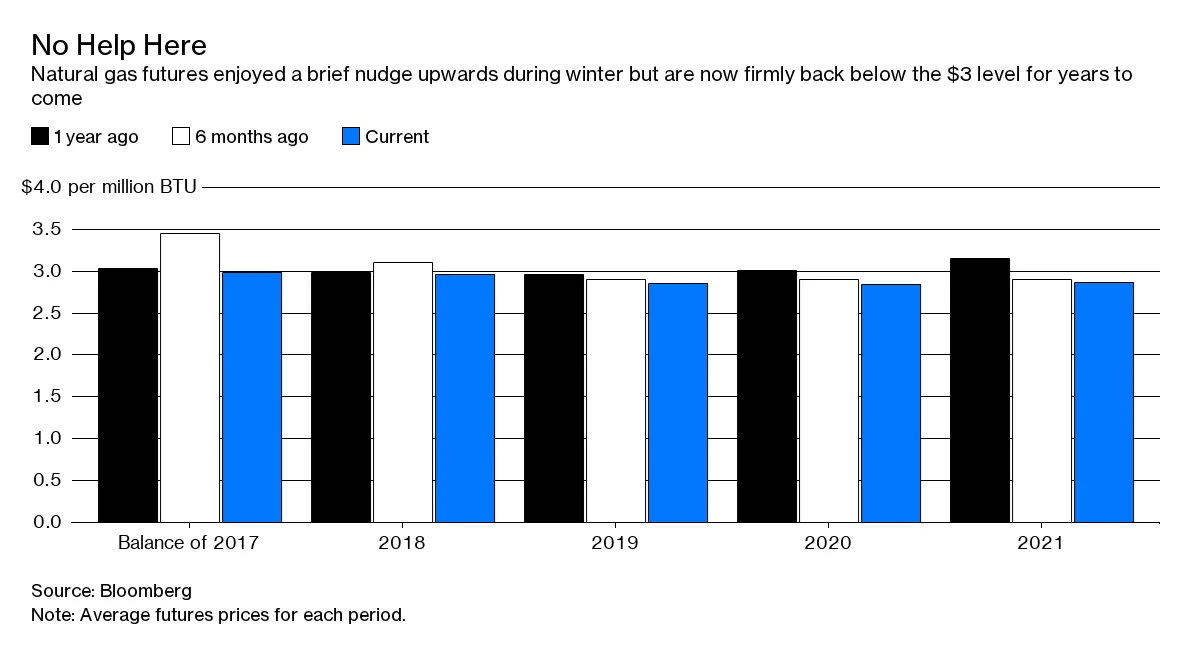

当你以天然气为生时,你真的必须创造自己的运气:

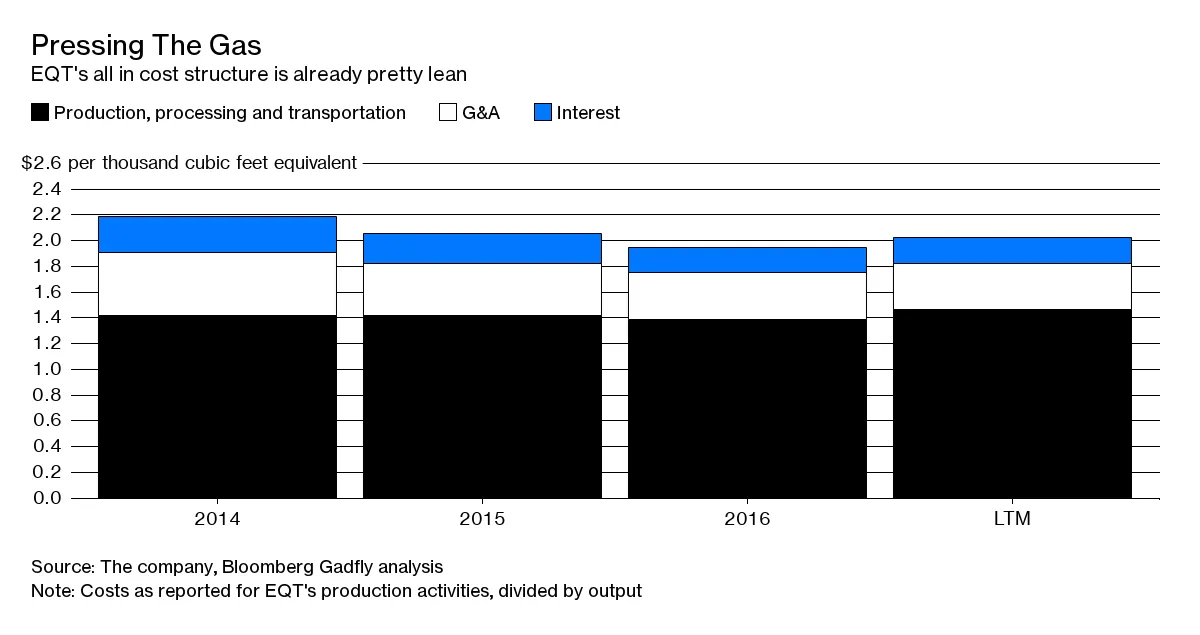

这意味着你必须尽可能高效,以应对眼前平坦、低迷的价格。EQT在这方面已经表现良好:

这意味着你必须尽可能高效,以应对眼前平坦、低迷的价格。EQT在这方面已经表现良好:

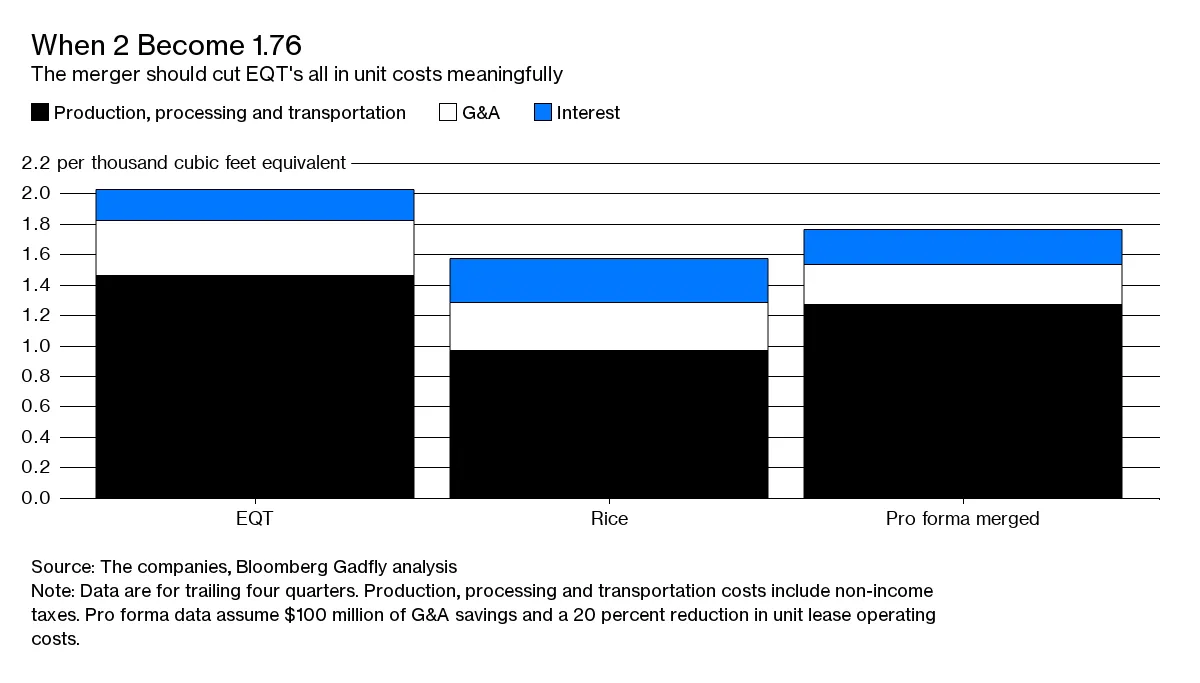

然而,加入Rice应该会进一步降低这些成本。EQT详细说明的每年1亿美元的管理和行政节省,以及它在电话会议上提到的20%的钻探和完工单位成本削减,指向其每立方英尺天然气的形式成本的显著降低:

然而,加入Rice应该会进一步降低这些成本。EQT详细说明的每年1亿美元的管理和行政节省,以及它在电话会议上提到的20%的钻探和完工单位成本削减,指向其每立方英尺天然气的形式成本的显著降低:

而这还在EQT尚未进入潜在生产力提升的最大领域之前。其不明确的协同效应主要与EQT和Rice重叠的土地结合在一起,这将使其能够在合并的领土下钻更长的水平井,或称“侧井”。EQT预计这些井的平均深度将达到12,000英尺,而不是其在宾夕法尼亚州西南部核心区域最近的平均深度8,000英尺。更长的井意味着与含气岩石的接触更多,因此,每花费在钻探和压裂上的每一美元都能获得更多的回报。

而这还在EQT尚未进入潜在生产力提升的最大领域之前。其不明确的协同效应主要与EQT和Rice重叠的土地结合在一起,这将使其能够在合并的领土下钻更长的水平井,或称“侧井”。EQT预计这些井的平均深度将达到12,000英尺,而不是其在宾夕法尼亚州西南部核心区域最近的平均深度8,000英尺。更长的井意味着与含气岩石的接触更多,因此,每花费在钻探和压裂上的每一美元都能获得更多的回报。

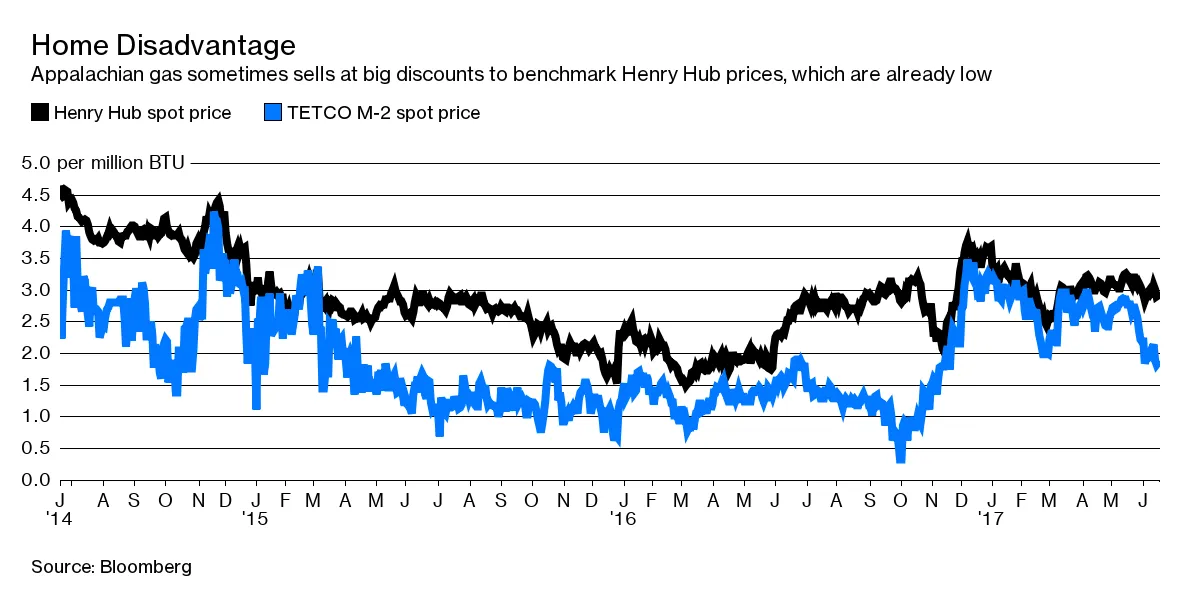

而Rice将帮助EQT解决另一个问题:即其对过剩的阿巴拉契亚天然气市场的暴露。管道限制使得马塞勒斯页岩的激增生产被困在该地区,导致生产商不得不对无法进一步转移的任何产出进行大幅折扣:

增加大米应该大致使EQT能够进入更高价格市场的天然气比例翻倍,尤其是在墨 Gulf海岸附近(Range Resources Corp.去年收购Memorial Resource Development Corp.部分是出于类似的逻辑)。

增加大米应该大致使EQT能够进入更高价格市场的天然气比例翻倍,尤其是在墨 Gulf海岸附近(Range Resources Corp.去年收购Memorial Resource Development Corp.部分是出于类似的逻辑)。

目前,EQT以37%的溢价支付6.2倍2018年预测的Ebitda给大米,高于其自身的5.8倍。以股票支付80%的对价无疑在周一对股价造成了压力;但同样,若没有一项让大米或其股东能够利用未来天然气市场收益的交易,可能也不可能让他们参与进来。这也保持了EQT的资产负债表,净债务从1.5倍的历史Ebitda上升到仍可管理的2倍,按形式计算。

没有任何交易是绝对成功的,EQT必须证明它能够有效利用在宾夕法尼亚州的合并土地,以证明这一溢价的合理性。不过,考虑到天然气市场没有提供任何催化剂,整合提供了急需的推动力。更强的销售宣传也不会有坏处。

本专栏不一定反映彭博社及其所有者的观点。