《上升的亚洲需要美元 - 彭博社》

Andy Mukherjee, Nisha Gopalan

摄影师:Indranil Mukherjee/Getty Images当中国国家主席习近平访问香港以纪念回归中国二十周年时,另一个重要的20周年纪念日也在悄然过去。

摄影师:Indranil Mukherjee/Getty Images当中国国家主席习近平访问香港以纪念回归中国二十周年时,另一个重要的20周年纪念日也在悄然过去。

可以预见的是,1997年7月2日泰铢崩溃的事件并没有庆祝计划。

如果说香港的回归是一个重要事件,那么迅速从曼谷和吉隆坡蔓延到雅加达和首尔的亚洲金融危机则绝非附注。这场疫情不仅压垮了亚洲货币,还通过削弱借款人偿还外币债务的能力,重创了资本不足的银行体系。

彭博社商业周刊没有被拘留的儿子。寻求庇护者占据了拜登承诺关闭的监狱美国正在用寻求庇护者填满臭名昭著的前监狱大学橄榄球需要向大联盟学习一课销售比职业选手更多棒球棒的网红兄弟们这场戏剧的主要角色是美元。由于当地货币与美元挂钩,银行和非银行的亚洲公司都喜欢用美国货币贷款来融资。在不到十年的时间里,美国贷方在亚太地区的索赔增加了三倍多,达到了750亿美元。因此,1998年时,印尼所有银行贷款中多达58%出现了问题也就不足为奇了。

印尼是一个很好的例子,说明事情发生了多大的变化。在过去几年中,这个商品生产国承受了价格下跌的重压。但银行系统的不良贷款比例仅为3%,可控。更一般来说,该地区的金融机构实力强劲,资本和流动性缓冲让西方羡慕,广泛的存款基础使它们对离岸融资的依赖减少。

不过,并非一切都如意。印度在1997年幸免于灾难,但也错过了随之而来的银行改革。新德里现在才开始修复债权人的权利,而此时贷款人背负着1800亿美元的不良贷款。

此外,一些改革——比如驯服韩国财阀——仍然逃脱了政治家的掌控,而一些债务人,比如由印度尼西亚政治家阿布里扎尔·巴克里家族控制的集团,依然肆无忌惮。在1997年的危机中,该家族失去了97%的股份,因为债权人减记了80%。二十年后,PT Bumi Resources,这个集团的煤矿旗舰,正在经历一次新的、法院批准的重组其贷款和债券。

此外,一些改革——比如驯服韩国财阀——仍然逃脱了政治家的掌控,而一些债务人,比如由印度尼西亚政治家阿布里扎尔·巴克里家族控制的集团,依然肆无忌惮。在1997年的危机中,该家族失去了97%的股份,因为债权人减记了80%。二十年后,PT Bumi Resources,这个集团的煤矿旗舰,正在经历一次新的、法院批准的重组其贷款和债券。

与此同时,中国日益重要的地位创造了新的融资机会,也带来了新的脆弱性。

与此同时,中国日益重要的地位创造了新的融资机会,也带来了新的脆弱性。

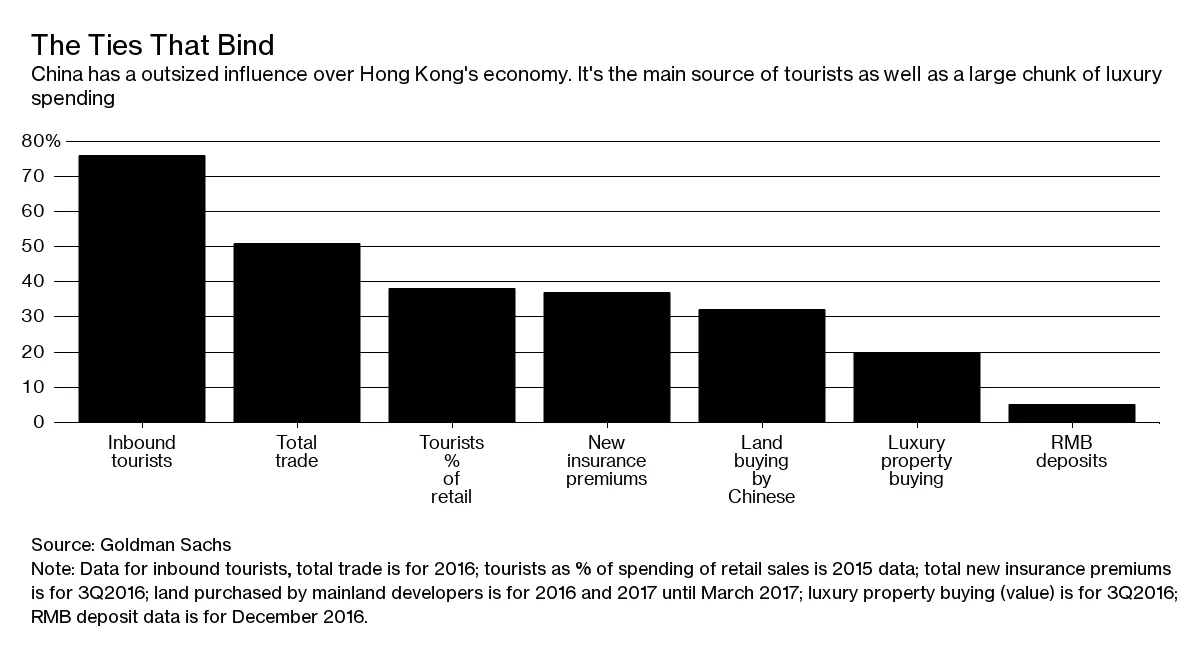

香港的房地产和股票市场,以及其银行,比以往任何时候都更受中国的影响。对于大多数亚洲国家来说,中国大陆是它们的第一大贸易伙伴。中国工商银行甚至成功进入华尔街的引擎室,成为回购协议的首选交易商,与高盛集团等公司并肩作战。

然而,随着世界经济重心的转移,贷款方可能会承担混乱过渡的负担。例如,习近平的一带一路倡议可能会要求该地区的银行帮助资助不经济的项目。

中国对银行业的影响可能还有其他方面。亚洲银行的股本回报率已经下降,部分原因是多年的低利率。但金融科技,尤其是百度、阿里巴巴和腾讯所带来的挑战,可能使低回报成为新常态。为了帮助银行应对,新加坡正在允许其贷款方在非金融业务中部署资本——这是在亚洲危机后禁止他们做的事情。

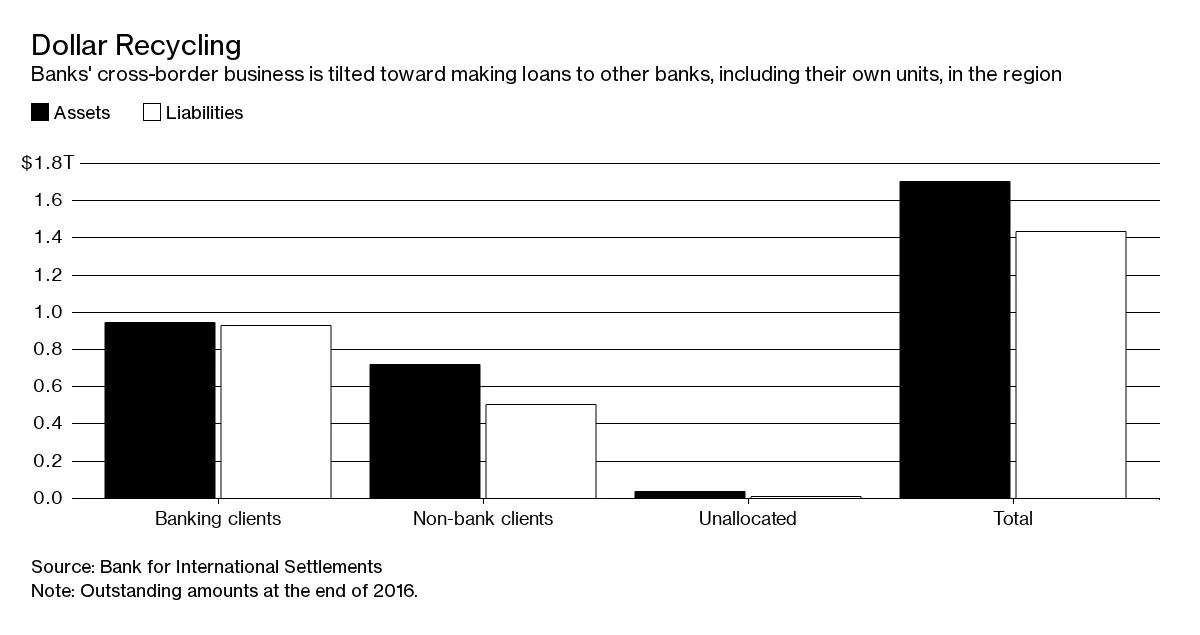

在全面变革中,最大的脆弱性仍然是20年前的情况:美元。出口导向的亚洲客户仍然希望获得美元,而欧洲银行从跨境金融的撤退为国内贷款方填补空白和全球化提供了日益增长的机会。但他们没有足够的美元存款。

在全面变革中,最大的脆弱性仍然是20年前的情况:美元。出口导向的亚洲客户仍然希望获得美元,而欧洲银行从跨境金融的撤退为国内贷款方填补空白和全球化提供了日益增长的机会。但他们没有足够的美元存款。

高盛去年强调了三大日本银行3000亿美元的外币融资缺口,以及四大中国银行合计1390亿美元的短缺。最近,国际清算银行重申了警告:日本银行的3.5万亿美元美元资产超过美元负债1万亿美元。这对批发融资的依赖很大。

到2037年,中国可能会有几家银行的影响力超过高盛或花旗集团。但为此,美元之王需要先进行交接。

本专栏不一定反映彭博社及其所有者的观点。